収入保障保険の選び方

収入保障保険を選ぶときに、3つの大きなポイントがあります。ご自身に合った選択をしてください!

収入保障保険は、子育て中の世帯にとって、世帯主が亡くなったときの準備として、もっとも合理的でリーズナブルな保険です。

収入保障保険の仕組みは、さほど複雑ではありません。

しかし、加入するとなると、じっくり考えて判断したい2〜3のポイントがあります。

このページでは、そこを重点的に、ご説明します。

なお、個別のテーマや各社の商品については、以下のページで採り上げています。

子どものいる一般的な世帯の保障として、定期保険には物足りない点があります。

現在販売されている収入保障保険は、機能を増やしていますが、元をたどると定期型の死亡保険です。

つまり、あらかじめ決められた期間中に、被保険者が亡くなったら、保険金が出るタイプの生命保険です。

もっとも近いのが、定期保険です。というか、定期保険を、子どもがいる世帯向けに進化させたのが、収入保障保険です。

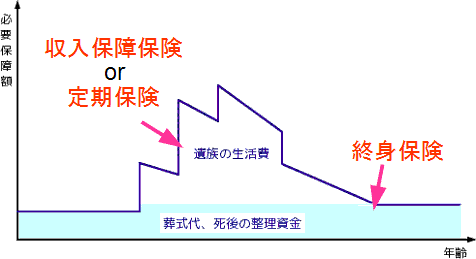

子どもが成長するにつれ、必要保障額は年々減少する

子育て世帯の必要保障額(世帯主が亡くなったときに、遺す必要がある金額)は、標準的には下の図のように推移します。

必要保障額を、大きく2つの部分に分けることができます。

グラフ下部の〈葬式代、死後の整理資金〉と、それ以外の部分です。

〈葬式代、死後の整理資金〉は、いつかは必ず発生しますし、金額はさほど変動しません。

一方、それ以外の部分は、グラフのように、世帯の状況によって上下動します。

そうした特質に合わせて、2つの異なるタイプの死亡保険を組み合わせるのが、一般的な考え方です。

グラフ下部の〈葬式代、死後の整理資金〉は終身保険で保障し、その他の〈遺族の生活費〉を定期保険または収入保障保険で保障します。

期間が限られていて、必要保障額が大きいときは、定期保険や収入保障保険が実用的です。

〈遺族の生活費〉の必要保障額は絶えず変動する

必要保障額を増やす最大の要因は、子どもの誕生です。

子どもが経済的に自立するまでの養育費を、確保しなければなりませんから。

ただし、子どもが自立する時期は年々近づくので、必要保障額も、子どもの成長に合わせて、ジワジワと減少します。

つまり、末の子どもが生まれてからは、必要保障額はだんだん減っていきます。

このように、〈遺族の生活費〉の必要保障額は、絶えず変化します。

ということは、この変化に対応して、保険金額の変動する保険が望ましいです。

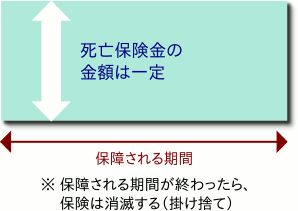

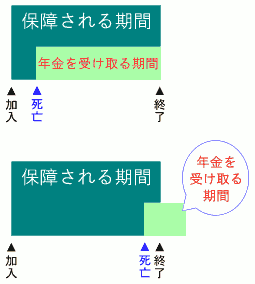

定期保険の仕組みは、子育て世帯の必要保障額とマッチしない

定期保険の仕組みを簡単な図で表すと、下のようになります。

保障される期間(=保険期間)はあらかじめ決まっています。そして、死亡保険金額は、期間中一定です。

保険金額を変更する手続きをすれば、変えられます。しかし、毎年のように変更手続きをするのは、現実的ではないでしょう。

つまり、

定期保険は、子育て世帯の遺族のための保険としては、保険金額が過剰になりやすいです。

もちろん、過剰な部分も保険料は発生します。

掛け捨て保険では、保障のムダは厳禁

定期保険は、保険を使わないまま保障期間が満了したらお金が戻らない、掛け捨て保険です。

掛け捨て保険は、他のタイプの保険以上に、保障のムダを徹底排除したいです。

というのは、貯蓄型の保険や終身保険なら、いずれ何らかの形でお金が戻ってきます。

保障としてはムダだったとしても、払った保険料に見合う見返りがあるなら、損にはなりません。

一方の掛け捨て保険は、保険期間(保障を受けられる期間)中に保険を使わなければ、払った保険料は戻りません。

戻ってこなくとも、そのおかげで安心して生活をおくれるなら、払った保険料は必要経費と割り切れます。

しかし、不必要な保障があったら、どうでしょうか?

保険を使うことなく保険期間が終わったら、不必要な保障の保険料は、ゴミ箱に捨てたのと同じになってしまいます。

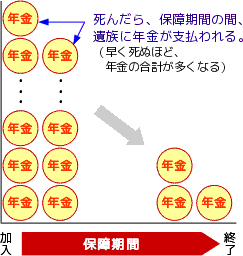

収入保障保険は、月単位で保険金額がジワジワと減少する、合理的な仕組みです。

上で説明したように、子育て世帯の必要保障額は、子どもの自立の時期に向けて、ジワジワと減少します。

収入保障保険は、この必要保障額の減少に対応しています。

世帯主が亡くなったら、毎月の生活費が給付される

保険期間中に世帯主が亡くなると、保険期間が終わるまで、加入のときに決めた金額を、毎月もらえます。

こういう仕組みなので、世帯主が亡くなるタイミングによって、受け取る総額は変動します。

早く亡くなれば、受け取る総額は大きくなり、逆に遅くなるほど小さくなります。

結果として、亡くなる時期に向かって、保険金額が自動的に調整されます。

亡くなる時期が遅くなって、受け取る金額が少なくなるのは、損に感じるかもしれません。

が、世帯に合った保障プランにしておけば、それで足りるはずです。

そして、こんな仕組みのおかげで、定期保険より保険料を安くできます。

ちなみに、子どもが誕生しても、収入保障保険の保険金額が自動的に増えることはありません。

保障を増やときは、保険会社に連絡して、手続きしなければなりません。

最低支払保証期間と保険料割引

収入保障保険の仕組みとして、必須というわけではないけれど、ほとんどの商品に備わっている、2つの機能があります。

最低支払保証期間と保険料割引です。

ある意味オマケの機能ですが、収入保障保険の魅力を高めるし、商品選びのポイントにもなります。

最低支払保証期間

収入保障保険の年金が支払われるのは、亡くなった直後〜保険期間満了の期間です。

とすると、保険期間満了の3ヶ月前に亡くなったら、もらえる年金は3ヶ月分になりそうです。

それではさすがに中途半端な金額なので、ほとんどの収入保障保険には、最低支払保証期間が設けられています。

最低支払保証期間とは、保障の期間中に亡くなった場合に、年金を受け取ることのできる最低限の期間です。

加入するときに、期間の長さ(年数)を決めます。

仮に、最低保証期間5年で、加入したとします。

保険期間満了まで、残すところ5年未満のタイミングで亡くなったとき、原則通りなら、年金を受け取る期間は5年より短くなるはずです。

しかし、最低保証期間5年で加入していたら、保険期間をはみ出して5年間は年金を受け取ることができます。

逆に、保険期間満了より5年以上早いタイミングで亡くなったときは、当然に5年以上年金を受け取ることができます。

よって、この最低保証期間の指定は、何の意味も持ちません。

各社の収入保障保険を調べると、大半の最低保証期間は0~5年の範囲内に収まります。

最低保証期間を指定するときの注意点は、下で説明しています。

保険料割引

他の生命保険の分野には見られない特徴として、収入保障保険の分野では、ほとんどの商品に、保険料の割引制度があります。

下で詳しく説明しますが、喫煙の有無や健康診断の数値によって、割引が受けられます。

割引があるおかげで、定期保険に比べて、収入保障保険の割安感は、さらに高くなります。

働けなくなったときの収入保障を、どのくらい重視するかで、選ぶ商品は大きく変わります。

ここまで説明してきたように、収入保障保険は、もともと死亡保険から出発しました。

現時点でも、収入保障保険のメインの機能は死亡保障です。

しかし、生保各社の商品開発競争の主戦場は、死亡保障とは別のところに移りつつあります。

逆に言うと、死亡保障の機能については、各社の商品の間で、差がなくなりつつあります。

近年、商品開発競争が激しいのは、働けなくなったときの収入保障機能です。

就業不能保険の機能を吸収

保険に詳しくない人が「収入保障保険」と聞くと、働けなくなったときに収入保障してくれる保険、と受け取りがちだと思います。

しかし、もともと収入保障保険は、亡くなったときの保険でした。ある意味で、名前負けしていました。

ところで、働けなくなったときの保険として、一部の生命保険会社が、就業不能保険というジャンルの商品を発売しています。

商品数は次第に増えていますが、ゆっくりとしたペースです。

近年、この就業不能保険の機能を部分的に吸収して、パワーアップする収入保障保険が増加しています。

亡くなったときに加えて、病気・ケガで働けなくなったときの収入保障にまで、機能を拡大する商品が増えています。

まだ、不完全な商品がほとんど

働けなくなったときの収入保障まで機能を拡大するのは、収入保障保険の進化です。歓迎したいと思います。

ただし、現時点では発展途上なので、加入するかどうか、判断を迷いやすいです。

どう発展途上かと言うと・・・

病気・ケガで働けなくなっても、その原因によって、年金をもらえたりもらえなかったり・・・

なんです。

東京海上日動あんしん生命の収入保障保険『家計保障定期保険NEO 就業不能保障プランplus』を例に説明します。

被保険者が働けなくなるケースを場合分けして、年金がもらえるかもらえないかを整理しました。○がもらえる、×がもらえない、の意味です。

| 働けない原因 | 年金の給付 |

|---|---|

| 高度障害状態 (失明、四肢の一部を失う等) |

○ |

| 国民年金法の1級または2級障害 | ○ |

| 所定の要介護状態 (失明、四肢の一部を失う等) |

○ |

| 5疾病による入院・自宅療養 | ○ |

| 5疾病による通院 | × |

| 5疾病以外による入院・自宅療養 | × |

| 5疾病以外による通院 | × |

| ケガによる入院通院 | × |

5疾病というのは、がん・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全の5つです。

確かに、この5つは、日本人にとって重要な病気です。

でも、これら以外の病気でも、あるいはケガでも、働けなくなることはあります。それらを放置していい理由はありません!

治療費目的の医療保険なら、治療費がかかりやすい病気を優先することは、理解できます。

しかし、

生活費を保障する収入保障保険で、原因によってお金が出たり出なかったりするのは困ります。

それでは、今後の見通しが立ちません。

というように、収入保障としては物足りませんが、これでも他社と比べると充実しています。

要するに、生命保険業界として、働けないときの保障は、発展途上です。

現時点で考えられる、3つの選択肢

亡くなったときだけでなく、働けなくなったときの収入保障も気になる人にとって、現時点で取り得る選択肢は、次の3つが考えられます。

- 不完全でも、あるだけマシと割り切って、既存の商品から選ぶ。

- 収入保障保険は死亡保険と割り切って、働けなくなったときの対策は、他の保険でおこなう。

- 収入保障保険は死亡保険と割り切って、働けなくなったときの対策は、保険以外の方法でおこなう。

働けないときの保障がもっとも厚い商品

販売されている収入保障保険の中では、2019年6月に商品改定された三井住友海上あいおい生命『新収入保障保険』が、就業不能のときの保障が、もっとも充実しています。

働けなくなったときの収入保障を重要視するなら、最有力候補と言っても良いくらいです。

ただ、それだけで決められるとは限りません。死亡保障の中身とか、保険料とか、決めるポイントは他にもあります。

三井住友海上あいおい生命には及ばないまでも、業界全体の中で、充実度の高い商品を以下にあげます。

- SOMPOひまわり生命『じぶんと家族のお守り』

- チューリッヒ保険『収入保障保険プレミアムDX』

- 東京海上日動あんしん生命『家計保障定期保険NEO』

働けなくなったときの対策は、他の保険で

収入保障保険は死亡保険と割り切って、働けなくなったときの保障は他の保険商品で、という考え方もあります。

収入保障保険に、死亡保障しか望まないなら、ほとんどの収入保障保険が、検討対象になります。

働けなくなったときの収入保障は、ほとんどが特約(=加入者が任意で付けられる保障)として提供されています。

特約を付けなければ、収入保障保険は、シンプルな死亡保険になります。

選択の幅が広がるので、生命保険会社が信頼できて、保険料の割安な収入保障保険を選んでください。

一方、就業不能の対策を、収入保障保険以外の保険でおこなうなら、以下の選択肢が考えられます。

- 就業不能保険(生命保険会社)

- 所得補償保険(損害保険会社)

- 所得補償共済(協同組合)

保険料の割引をうまく活用して、保険料を節約しましょう。

現在販売されている収入保障保険のほとんどで、喫煙の有無・健康状態によって、数段階の保険料割引がおこなわれます。

割引制度でトクをする人、損をする人

割引の基準は、保険会社によって微妙に違いますが、だいたい似通っています。

たとえば、SOMPOひまわり生命なら、保険料割引制度は、次のようになっています。

まず、料金設定は、標準体、喫煙者健康体、非喫煙者標準体、非喫煙者健康体の4段階に分かれています。

保険料は、上で名前をあげた順に、安くなっていきます。

判定基準は、以下のとおりです。

- 過去1年以上喫煙していない。

- BMI値(肥満度)が18.0より大きく、27.0より小さい。

- 血圧は最高140mmHg未満かつ最低90mmHg未満。

1で喫煙者か非喫煙者かを判定し、2〜3で健康体か標準体かを判定します。

こうした割引制度は、タバコを吸わない人や、健康に自信がある人にはオトクです。

しかし、当然のことながら、タバコを吸う人や健康に自信がない人にとっては、不都合な制度です。

そういう人たちは、割引制度のない商品とか、割引の審査項目が少ない商品の方が、保険料が安くなるかもしれません。

とりあえず、次のことを、頭の片隅に置いてください。

- 健康状態に自信がある人は、割引の審査項目が多い商品の方が、有利になりやすい。

- 健康状態に自信がない人は、割引制度がないか、審査項目が少ない方が、有利になりやすい。

ちなみに、健康に自信がないというのは、保険会社の加入条件をクリアできる程度には良好だけど、優秀というほどではない・・・という意味です。

持病や既往症や健康診断結果に問題があれば、そもそも保険会社から加入を断られます。

そういう方は、引受基準緩和型の保険をご検討ください。

詳しいことは持病・既往症がある人向けの収入保障保険をご覧ください。

主な収入保障保険を、割引の審査項目で分類

参考までに、主な収入保障保険を、割引の審査項目で分類しました。

商品名の後ろの( )内に、特徴をごく簡単に記載しています。

| 標準的な審査項目の商品 (喫煙+血圧+BMI) |

|---|

|

| 審査項目が多い商品 |

|

| 割引制度がないか、審査項目が少ない商品 |

|

全体を見渡すと、BMI値を審査するかしないかが、大きな分かれ目のようです。

BMI値は、肥満度を判定する指標です。体重と身長から算出します。

計算式は、以下です(体重を、身長の2乗で割ります)。

BMI=体重(kg) ÷ 身長(m)2

ほとんどの収入保障保険では、BMI値が18.0〜27.0の範囲内なら合格です。

太っている人や筋肉質の人は、不利になります。

最低支払保証期間は、長い方が安心できますが、保険料は高くなります。きっちりと保障プランを練りましょう。

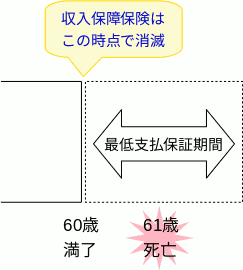

上で説明したように、最低支払保証期間は、保険期間満了の直前に亡くなったときでも、それなりの期間、保険金を受け取れるようにする仕組みです。

最低支払保証期間は、長い方が安心

仮に、保険期間満了の3ヵ月前に、不慮の事故で亡くなったとします。原則どおりだと、保険から出る年金は、3ヵ月分だけです。

理屈の上では、その金額で足りるかもしれません。しかし、突然の不幸から生活を立て直すのに、3ヵ月分だけというのは心細いです。

そこで、ほとんどの収入保障保険では、最低支払保証期間(名称は、商品によって微妙に違います)を設けています。

保険期間満了直前に亡くなっても、最低支払保証期間は年金を受け取ることがてきます。

最低支払保証期間は、2年というのが多いですが、長くて5年というのも、よく見かけます。

最低支払保証期間を長くすると、保険料は高くなる

最低支払保証期間を長くすると、保障が厚くなるので、保険料も高くなります。

例として、メディケア生命『メディフィット収入保障』に、60歳までの保障、年金月額15万円、最低保証期間2年または5年の条件で、男性が加入したときの保険料を試算しました。

保険料の割引なしの、月払い保険料です。

| 加入年齢 | 2年 | 5年 |

|---|---|---|

| 30歳 | 4,107円 | 4,309円 |

| 40歳 | 4,422円 | 4,786円 |

| 50歳 | 4,890円 | 5,941円 |

30歳の加入だと、2年と5年の保険料の差は小さいです。

とは言え、30年間に渡って、毎月保険料を払い込みます。判断は分かれるかも知れません。

一方、50歳加入の場合、1,000円以上の差になります。

保険期間満了を何歳までにするか、年金月額をいくらに設定するかで、上の保険料は変動します。

最低支払保証期間の判断は、保険料を見積もりしながら、ということになりそうです。

最低支払保証期間は無いつもりで、保障プラン作成

保険期間満了の指定が、5歳刻みになっている収入保障保険は、けっこうあります。

たとえば、世帯主が62歳のときに、末の子どもが経済的に自立する見込みだとします。

このとき、保険期間満了を60歳にして、最低支払保証期間を2年とするのは誤りです。

それでは、61歳のときに亡くなっても、保険からは1円も出ません。

60歳のときに、保険契約自体が消滅しているわけですから。

こういうケースでは、保険期間満了を65歳に設定しましょう。

そして、予定通り62歳のときに保険が不要になったら、解約してください。

この例に限らず、収入保障保険の保障プランを作るときは、最低支払保証期間をいったん脇に置いてください。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。ここでの「保険ショップ」は、全国チェーンかそれに近い規模のものを指します。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

担当の人が公正な人柄で、勉強熱心であっても、こちらに勧めてくるのは自分が販売できる商品です。結局はかたよってしまいます。

また、販売できない商品については、保障プラン設計や見積作成の機会がないので、商品知識が深まりません。

できるだけ多くの保険会社の商品を取り扱えるプロに相談するのが無難です。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。