JA共済『終身共済』

JA共済の共済商品は、生命保険と実質的には同じものです。そして、組合員でなくても、農家でなくても、入れます。

JA共済は、農業協同組合(JA)の共済事業です。

共済という言葉は、「互いに助け合う」という意味です。

厳密には、保険とは異なる仕組みです。ただし、実際には、保険とほぼ同じように利用できます。

農業協同組合の事業なので、農家の人は組合員になれば加入できます。

しかし、農家でなければ入れない、というわけではありません。

農家や組合員でなくとも、加入できる

農家でなくても、組合員でなくても、JA共済に入ることができます。その方法には、以下の2つがあります。

- 出資金を支払って、准組合員になる。

- 地元の農協を員外利用する。

出資金は、組合に入るときに1回納めます(1,000円以上)。このお金は、組合から抜けるときは、もどってきます。

よって、準組合員になるとしても、大した負担にはなりません。とは言え、出資金不要の員外利用の方がおトクです。

もっとも、員外利用には制限が設けられています。それぞれの地域のJAごとに、員外利用の利用額は、組合員の利用額の2割まで、と法律で決められています。

地域によっては、申し込んでも、員外利用できないことがあります。

共済と保険の用語の違い

共済と保険は、中身は同じようなものですが、成り立ちが違うので、言葉の使い方が、ところどころ異なっています。

特に重要そうな用語を、あげておきます。

| 保険 | 共済 |

|---|---|

| 保険 | 共済 |

| 保険料 | 共済掛金 |

| 保険金 | 共済金 |

| 配当金 | 割りもどし金 |

生命保険会社並みの品ぞろえ

JA共済の、人に関する保障商品には、以下のようなものがあります。

- 終身共済(=終身保険)

- 養老生命共済(=養老保険)

- こども共済(=学資保険)

- 医療共済(=医療保険)

- がん共済(=がん保険)

- 介護共済(=介護保険)

- 年金共済(=個人年金保険)

- 定期生命共済(=定期保険)

- 傷害共済(=傷害保険)

生命保険会社とそん色のない品揃えです。

さらに、自動車保険にあたる自動車共済や、火災保険にあたる建物更生共済など、損害保険会社と同じような商品も販売しています。

このページでは、JA共済の主力商品の一つ、終身共済について、以下で掘り下げます。

JA共済の主力商品『終身共済』に、入ってはいけない理由があります。

助け合いという理念に基づいて運営されているJA共済の『終身共済』ですが、残念ながら、入ってはいけない保険です。

主な理由は以下です。

- 実質的に定期付終身保険(セット商品)です。保険のセット商品は、いずれ後悔する危険があります。

- 保険料(掛金)が割高です。

それぞれについて、以下で詳しく説明します。

JA共済『終身共済』は、実質的に定期付終身保険

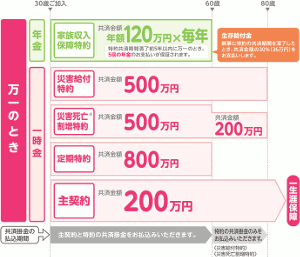

『終身共済』は、実質的に定期付終身保険です。

以下が、JA共済のウェブサイトに掲載されている、『終身共済』の仕組み図です。

まったく定期付終身保険です。

ということは、定期付終身保険のデメリットが、そのまま当てはまります。

- セットされている保障の中に、割高なもの、劣ったものが含まれていても、選別できない。

- 将来、保障内容をけずりたくなったときに、希望通りに変更できない。

一般的な家庭に必要な保障がパッケージになった定期付終身保険は、レストランで"シェフのおまかせコース"を頼むようなもので、注文するときは楽です。

しかし、食べたら終わりのディナーと違って、共済に加入した後、長年にわたってかけ続けます。その間に、仕事や家庭の事情が変わって、中身を見直したくなるかもしれません。

定期付終身保険には、セット商品としての制約がいろいろあって、中身を見直すときに、思い通りになりにくいです。

結局、保険会社や共済のルール通りに手続きすると、損することが多いです。

保障ごとに、別々の保険商品に加入しておけば、こちらの思い通りに見直すことができます。

加入するときは、商品数が増えるので手間も増えます。でも、長く付き合うものなので、別々に加入することをお勧めします。

別々に加入することのメリットは他にもあります。

保障一つ一つについて、ベストの商品を選べるので、保険料の節約や保障内容の充実という点でも、優れています。

JA共済は保険料(掛金)が割高

上の図のように『終身共済』は、いろいろな保険の塊(かたまり)です。そのままだと、他社の商品と価格を比べにくいです。

そこで、『終身共済』を構成する保障の一つ、定期保険の保険料(掛金)を、日本生命、オリックス生命の定期保険と比較します。

30歳と45歳男性が、死亡保険金1,000万円、保障期間15年の定期保険に加入するときの、月々の保険料(掛金)です。

| 30歳 | 45歳 | |

|---|---|---|

| JA共済 | 2,660円 | 5,750円 |

| 日本生命 | 2,800円 | 6,130円 |

| オリックス生命 | 1,475円 | 4,232円 |

JA共済の保険料(掛金)は、伝統的国内大手の日本生命より、少し安くなりました。

それでも、カタカナ生保・損保系生保のオリックス生命と比べると、日本生命に近い価格です。

JA共済の保険料(掛金)は、伝統的国内大手並みの、割高な価格設定になっています。

JA共済『終身共済』に加入されているか、ご検討中なら、以下の見直しをすることで、大幅に節約できます。

見直しのポイントは、次の通りです(実施する順です)。

- 『終身共済』の主契約・特約のうち、今後も必要な保障を選定する。

- 今後も必要な保障について、カタカナ生保・損保系生保の見積もりを入手する(保障一つにつき、1商品)。

- 主要なカタカナ生保・損保系生保の見積もりを比較検討して、それぞれについて、ベストの商品を選ぶ。

- 『終身共済』を解約するか、払済契約に変更する。

以下に補足説明します。

『終身共済』を解約するか、払済契約に変更する

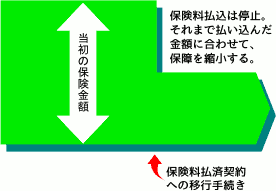

JA共済への掛金払い込みを停止する方法は、2つあります。解約するか、払済契約への変更です。

解約と払済契約への変更

解約すると、『終身共済』は消滅します。入ってからある程度以上の年数が過ぎていたら、解約することで、お金(返れい金)がもどってきます。

払済契約とは、今後の保険料の払込を停止して、これまでに払い込んだ保険料に見合う、終身保険(終身共済)に変更することです。

この手続きでは、お金(返れい金)はもどらないかわりに、その金額相当の終身保険が残ります。

どちらを選んでも、損も得もありません。

解約したときに戻ってくる金額と、払済契約にしたときの保障額とをJA共済に問い合わせましょう。

金額を聞いたうえで、魅力を感じる方法を選んでください。

解約または払済契約の手続きは、最後におこなう

ただし、解約または払済契約の手続きは、新しい保険への加入が終わった後に、実行してください。

先に、『終身共済』を処分してしまうと、新しい保険の加入が終わるまで、無保障の期間ができてしまいます。

生命保険の加入手続きには時間がかかります。場合によっては、健康上の理由などで、加入できないこともあります。手続きの、順番に気をつけてください。

ところで、解約または払済契約の手続きは最後にやりますが、返れい金(解約したら戻るお金)の金額と、払済契約に変更したときの死亡保障額については、JA共済に早めに問合せしましょう。

返れい金の金額や死亡保障額によって、新しく加入する保険の中身が変わるかもしれませんから。

ニーズに合わせて、カタカナ生保・損保系生保の商品に加入

上の保険料比較からわかるように、保険料の面では、カタカナ生保・損保系生保がお勧めです。

経営基盤のしっかりしたカタカナ生保・損保系生保

もし、カタカナ生保・損保系生保の将来に不安を感じるようでしたら、大手企業・有名企業系列の保険会社に絞ってください。

- オリックス生命(オリックスの系列)

- ソニー生命(ソニーの系列)

- SOMPOひまわり生命(損保ジャパン日本興亜の系列)

- 東京海上日動あんしん生命(東京海上日動の系列)

- ネオファースト生命(第一生命の系列)

- 三井住友海上あいおい生命(三井住友海上の系列)

- メディケア生命(住友生命の系列)

保障ごとに、別々の保険商品に加入

『終身共済』の場合、主契約の終身保険は全員必須ですが、特約の付け方は人それぞれです。特約一つ一つを、単体の保険商品に移行する、という方針で検討を進めてください。

『終身共済』の主な特約と、移行する保険種類の組み合わせを、下表にまとめました。

| 終身共済 | 移行する保険 |

|---|---|

| 主契約 | 終身保険 |

| 家庭収入保障特約 | 収入保障保険 |

| 災害給付特約 | 災害保障保険 |

| 災害死亡割増特約 | |

| 定期特約 | 定期保険 |

他社に乗り換えるなら、その時期が遅くなるほど、年齢が進んで保険料は高くなります。乗り換えを先延ばしして、トクになることはありません。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。ここでの「保険ショップ」は、全国チェーンかそれに近い規模のものを指します。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

担当の人が公正な人柄で、勉強熱心であっても、こちらに勧めてくるのは自分が販売できる商品です。結局はかたよってしまいます。

また、販売できない商品については、保障プラン設計や見積作成の機会がないので、商品知識が深まりません。

できるだけ多くの保険会社の商品を取り扱えるプロに相談するのが無難です。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。