住友生命『Wステージ 未来デザイン 1UP』

住友生命の主力商品『Wステージ 未来デザイン 1UP』に、入ってはいけない理由があります。

以下の理由から、住友生命『Wステージ 未来デザイン 1UP』は、入ってはいけない保険です。

- この商品はセット商品です。目的が異なる保険は、別々に加入したいです。

- 全体的に保険料が割高です。

- 主契約の仕組みが分かりにくいです。

各項目について、以下で詳しく説明します。

保険のセット商品には、いろんなデメリットが・・・

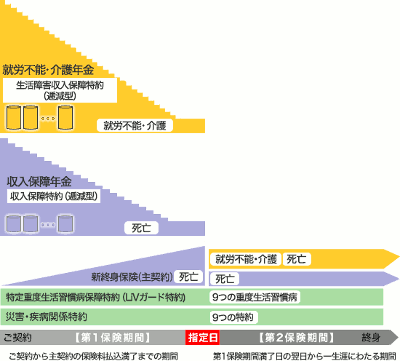

『Wステージ 未来デザイン 1UP』に組み込むことのできる保障は、図のようにたくさんあります。

セット商品を購入するメリットは、一般的には、割安なセット料金と、1回の買い物で、必要なものがそろう手軽さ。

これらのことは、生命保険にも、ある程度は当てはまります。

しかし、生命保険のセット商品には、大きなリスクもあります。

セット商品にはリスクがある

もともとわかりにくい生命保険を、一塊(かたまり)にしたところで、わかりやすくなることはありません。むしろ、わかりにくさは何倍にも膨らみます。

その結果、いろいろなリスクを背負うことになります。

『Wステージ 未来デザイン 1UP』の場合、以下の2つの心配があります。

- 割高な保険・特約が、商品パッケージに混入する。

- 更新型の特約が、商品パッケージに混入する。

保険料については、後でご説明するとして、更新型の特約について、補足説明します。

全期型の特約と更新型の特約が混在する

保険料の金額の変化に着目すると、保険商品は全期型と更新型とに分かれます。

全期型は、契約期間中保険料は変化しません。更新型は、更新のたびに保険料が値上がりします。

保険に加入する目的によっては、更新型の方にメリットがあります。しかし、一生涯の保障を準備するときは、更新型をお勧めしにくいです。

更新後の保険料は、必ず高くなります。それも大幅に高くなります。

しかも、更新は10年後、15年後と、忘れた頃にやってきます。家計の計画的な運営の邪魔になりがちです。

つまり、一生続けたい保障なのに、続けられなくなるリスクがあります。

住友生命『Wステージ 未来デザイン 1UP』の場合、医療関係の特約で注意が必要です。全期型も用意されていますが、住友生命の営業職員(セールスレディ)は、更新型を勧めることが多いようです。

更新型は、スタート時点での保険料が安くなります。それで、営業職員(セールスレディ)にとっては、勧めやすいようです。

しかし、更新した後の保険料は大幅に高くなるし、トータルで払い込む金額も、更新型の方が大きくなります。

保険料は、カタカナ生保・損保系生保と比べて割高

そもそも、更新で保険料が上がる心配をする以前に、『Wステージ 未来デザイン 1UP』の保険料は高すぎます。

『Wステージ 未来デザイン 1UP』はいろいろな保険・特約の塊で、仕組みが複雑です。そのままでは、他社と条件をそろえて保険料比較するのが難しいです。

そこで、医療保障の部分を抜き出して、オリックス生命の医療保険『新キュア』と比べました。

35歳の女性が、入院給付金日額5,000円の、ほぼ同じプランに加入したときの、月々の保険料です。

| 月々の保険料 | |

|---|---|

| 住友生命 災害疾病関係特約 |

3,145円 |

| オリックス生命 『新キュア』 |

1,822円 |

ひとつの保険で比べても、これだけの価格差があります。

こういう

割高な保険・特約が塊(かたまり)になって『Wステージ 未来デザイン 1UP』が出来上がっています。

主契約の仕組みが分かりにくい

生命保険は、長期間継続するものです。加入したときに、仕組みを理解できていても、更新する10年後、15年後、あるいは数十年後の保険を使うときに、混乱するようでは困ります。

だから、生命保険の分野では、目新しい仕組みや機能が、しばしば邪魔になります。ちゃんとしたメリットがある目新しさなら良いですが、現実には少ないです。

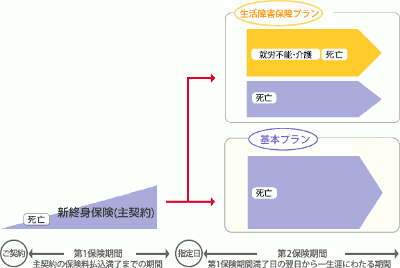

新終身保険の仕組み

上で『Wステージ 未来デザイン 1UP』の仕組み図をご覧いただきました。あそこから、主契約の部分だけを抜き出して、拡大したのが、次の図です。

図の指定日というのは、保険料の払い込みが終わる60歳と65歳のことです。

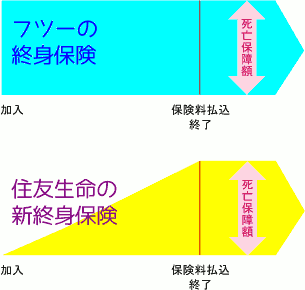

この図の主契約は、名前の通り終身保険なのですが、普通の終身保険とは違います。普通の終身保険との比較を図で表すと、以下のようになります。

保険料払込期間中の死亡保障額に違いがあります。

住友生命の新終身保険は、保険料払込額が増えるにつれて、保障額もだんだん高くなっていきます。

普通の終身保険と比べると、死亡保障は薄くなります。しかし、そのぶん、保険料を安くできます。

また、保険料払込期間中は、収入保障特約や生活障害収入保障特約があるので、新終身保険の保障が薄くても、差し支えません。

合理的だけど・・・

合理的な仕組みだと思います。

ただ、特殊な仕組みでもあります。そして、保険の場合、そういうのは、10年後、20年後に見直しをするときに、しばしばトラブルのもとになります。できると思っていたことが、できない・・・みたいな。

住友生命の新終身保険は、保障を不足させることなく保険料を下げられる、良いアイディアだと思います。しかし、どうしても欲しくなる仕組みでしょうか?

カタカナ生保・損保系生保の保険商品なら、分かりやすい仕組みのままで、もっともっと保険料を安くできます。

住友生命『Wステージ 未来デザイン 1UP』に加入されているか、ご検討中なら、以下の見直しをおこなうことで、大幅に節約できます。

見直しのポイントは、次の通りです。

- 『Wステージ 未来デザイン 1UP』のそれぞれの特約を、カタカナ生保・損保系生保の個々の保険商品に置き換える。

- カタカナ生保・損保系生保の見積もりを比較して、最もニーズに合う保険商品を選ぶ。

- 保険期間は、できるだけ全期型(更新が無く、保険料が上がらないタイプ)を選ぶ。

カタカナ生保・損保系生保というのは、上で保険料例をご覧いただいたオリックス生命のような、新しい保険会社です。保険料が割安です。

他に、アフラック、ソニー損保、メットライフ生命、東京海上日動あんしん生命、SOMPOひまわり生命、三井住友海上あいおい生命などがあります。

以下に補足説明します。

『Wステージ 未来デザイン 1UP』のそれぞれの特約を、置き換える

『Wステージ 未来デザイン 1UP』は、以下のような仕組みになっています。

必要な保険の一つ一つを、カタカナ生保・損保系生保の、単体の保険商品に置き換えます。

ただし、置き換える対象が分かりにくいものがあるので、具体例をお示しします。

| 生活障害収入保障特約 |

|

|---|---|

| 収入保障特約 | 収入保障保険(家計保障保険)という名称で販売されている保険商品。多数あります。 |

| 特定重度生活習慣病保障特約 (LiVガード) |

|

| 主契約 | 終身保険、個人年金保険など。ほとんどの保険会社が販売。 |

『Wステージ 未来デザイン 1UP』は大部分が掛け捨て保険なので、解約しても損にならない

もちろん、『Wステージ 未来デザイン 1UP』はやめます。

すでに加入されている場合、生命保険を途中でやめるのは、損に思えるかもしれません。実際、終身保険のような全期型・終身保障の保険に限ると、損になるかもしれません。

しかし、保険料大の部分を占めるのは、掛け捨て保険です。よって、『Wステージ 未来デザイン 1UP』全体で見ると、解約しても損になりません。

『Wステージ 未来デザイン 1UP』はもともと保険料が割高だし、更新時期になったら、ドンと保険料が上がります。

また、他社に乗り換えるなら、その時期が遅くなるほど、年齢が進んで保険料は高くなります。

というわけで、解約を先延ばしして、トクになることはありません。

保険料は確かに安くできそうですね。でも、けっこう手間が・・・

調査会社による大規模なアンケート調査によると、サービスの品質は悪くも良くもない、並みレベル?

大変に立派な実績と規模を持つ住友生命ですが、かんじんなのは、わたしたち消費者に対するサービスの品質です。

顧客満足度は、ムラのある結果

住友生命の評判を、中立的な調査会社によるアンケート調査の結果で、確認しましょう。

米国の調査会社J.D.パワーの調査結果をご覧いただきます。

同社は、米国で設立された、顧客の意識・行動・満足度を調査するプロフェッショナルです。毎年、生命保険に対する顧客満足度調査を実施しています。

2016年の調査結果が最新です。「契約時の満足度」「保全手続きの満足度」「保険金請求の満足度」の3部門に分かれています。

住友生命のランキング順位は、以下の通りでした。

| 契約満足度 | 20位 |

|---|---|

| 保全手続満足度 | 9位 |

| 保険金請求対応満足度 | 8位 |

41社ある生命保険会社の中での順位です。

「契約満足度」は、あまり良くありません。41社中では真ん中あたりですが、知名度のある生保会社の中では物足りない順位です。

一方、残る2部門の順位は良好です。

ランキングの対象となる3つの項目は、それぞれ担当部署が異なります。部署によって、品質にムラがありそうです。

支払い漏れと苦情の状況は、あまり良くないかも

生命保険各社の支払い漏れと苦情の件数が、生命保険協会のWebサイトで公表されています。これらも、生命保険会社のサービスの品質を知るうえで、参考になります。

なお、支払い漏れや苦情の件数そのもので比較すると、保有する契約件数が少ない会社の方が有利になってしまいます。そこで、それぞれの会社が保有している契約の件数と、支払い漏れと苦情の件数との割合を、比較しました。

少ない順にランキングしたときの、住友生命の順位は下のようになりました。

| 2015年の支払い漏れ | 全41社中、15番目に少ない。 |

|---|---|

| 2016年上半期の苦情件数 | 全41社中、30番目に少ない。 |

支払い漏れの方は、なかなか良好(=少ない)です。一方、苦情の発生率はけっこう高い(多い)です。

上のJ.D.パワーのランキングにしても、支払い漏れ・苦情のランキングにしても、良い項目と悪い項目があります。こういうときは、悪い方に目を向けざるを得ません。

有名企業では、何もかもが悪い、ということはめったにありません。全体としてはまずまずだけど、大きな組織のどこかに弱いところがある、というのがほとんどです。

住友生命は、まさにこのパターンに当てはまりそうです。

ことさらに不安がることは無いのでしょうけど、ちょっと気になりますね。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。ここでの「保険ショップ」は、全国チェーンかそれに近い規模のものを指します。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

担当の人が公正な人柄で、勉強熱心であっても、こちらに勧めてくるのは自分が販売できる商品です。結局はかたよってしまいます。

また、販売できない商品については、保障プラン設計や見積作成の機会がないので、商品知識が深まりません。

できるだけ多くの保険会社の商品を取り扱えるプロに相談するのが無難です。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。