持病でも入れる収入保障保険

収入保障保険は、世帯主が亡くなったときの、遺族のための保険として、もっとも合理的です。

子どものいる世帯で、世帯主(=収入の要になる人)が亡くなったら、遺された家族の生活費や子どもの養育費が心配になります。

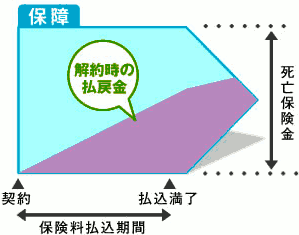

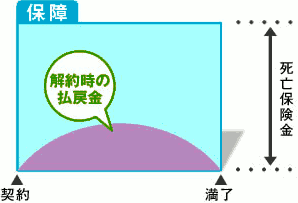

遺族が安心して生活できる金額(=必要保障額)は、通常図のように推移します。

図の、下の部分(葬式代、死後の整理資金)は、年齢とか世帯の構成とかに関係なく必要な保障です。

この部分は、一生必要ですし、準備しなければならない金額は、さほど変動しません。

そこで、保険で対策するときは、通常は終身保険が採用されます。

それ以外の部分は、世帯の状況によって刻々と変動します。

特に影響が大きいのは、子どもの誕生と成長です。誕生したら一気に増えて、成長とともにジワジワと減ります。

子どもが経済的に自立するまでは、大きな保障が望ましいです。ただし、それが必要な期間は、区切られています。

かつては定期保険で対処するのが主流でした(今も、すたれたわけではありません)。

ただし、定期保険は死亡保険金額(亡くなったときに保険から出る金額)が一定です。

実際には、必要保障額は年々減少しますから、そこにムダがあります。

そんな定期保険のムダを解消したのが、収入保障保障です。

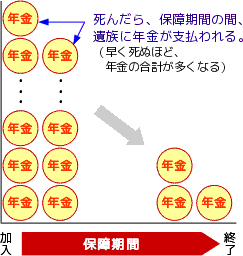

収入保障保険では、世帯主が亡くなったときに、まとまった金額の死亡保険金が出るのではなく、保険期間が終わるまで(60歳とか65歳とかまで)、毎月決まった金額をお給料のように受け取ることができます。

早く亡くなったら、受け取る総額は大きくなります。遅く亡くなったら、受け取る総額は少なくなります。

このような形で、死亡保険金額は合理的に調節されます。

減ることを心細く感じられるかもしれませんが、ムダがないぶん保険料は安くなります。

というわけで、

子どものいる一般的な世帯の保険として、《終身保険》と《収入保障保険》の組み合わせが、第一の選択肢になっています。

持病・既往症があっても入れる収入保障保険は、今のところ一つだけです。他の手段も検討しましょう。

近年、持病・既往症がある人でも入れる保険商品が増えています。

ただし、増えているジャンルは限られています。多いのは医療保険の分野です。

死亡保険の中で、見かける機会が多いのは、終身保険です。

持病・既往症を持っている人は、高齢者に多いです。一生続ける保険の方が先行しているのは、そのせいでしょう。

収入保障保険は、保険期間が60歳や65歳で終わることが多いので、持病・既往症のある人への対応は、遅れています。

2019年5月時点で、対応している商品は一つだけです。

FWD生命《FWD収入保障引受緩和》

FWD生命は、アジアを中心に事業展開するFWDグループの日本法人です。つまり、外資系です。

バンフレットやウェブサイトのデザイン感覚は、日本の保険会社からかけ離れています。

しかし、そのルーツは、1996年に設立された純国産の富士生命にあります。

商品内容自体は、日本人のニーズに合っています。

FWD生命は、一般向けの収入保障保険《FWD収入保障》と並行して、持病・既往症がある人向けに《FWD収入保障引受緩和》を販売しています。

一般向けとの保障の違い

持病・既往症がある人向けの引受基準緩和型保険は、一般向けの保険から、機能が一部削減されていることが多いです。

《FWD収入保障引受緩和》にも、それは当てはまります。

参考までに、一般向けの《FWD収入保障》との大きな違いをまとめると

- 保険料率は一律(喫煙の有無・健康状態による割引制度はない)

- 年金額は、加入から1年以内に限り、50%削減される。

- 指定できる年金月額に制限がある(大きな金額を指定しにくい)。

- 〈生活支援特則〉〈3大疾病保険料払込免除特約〉を付加できない。というか、用意されていない。

加入のためにクリアしなければならない条件

持病・既往症のある人が、誰でも《FWD収入保障引受緩和》に入れるわけではありません。

以下の条件をすべてクリアできないと、加入できません。

- 現在入院中ではない。

- 過去3ヵ月以内に、医師から入院・手術・検査を勧められたことがない。

- 過去2年以内に、同社指定の病気で入院していない。また、合計90日以上入院していない。

- 過去2年以内に、糖尿病の合併症で、医師の診察・検査・治療・投薬を受けたことがない。

- 過去5年以内に、同社指定の病気で入院したり、医師の診察・検査・治療・投薬を受けたことがない。

加入にあたっては、これ以外にも審査される項目があります。上の全項目をクリアできても、別の理由で断られることがあります。

一般向けとの保険料の違い

持病・既往症があっても、保障を引き受けるかわりに、保険料は、一般向けの保険より高くなります。

《FWD収入保障引受緩和》と《FWD収入保障》の保険料を、いくつかのパターンで比較しました。

60歳までの保障、年金月額10万円、最低支払保証期間5年の条件で、各年齢の男性が加入したときの、月払保険料です。

なお、《FWD収入保障》は、喫煙の有無・健康状態による割引があります。下表には、最安値と最高値を記載しています。

| 加入年齢 | 一般向け | 引受緩和 |

|---|---|---|

| 35歳 | 2,202〜4,607円 | 5,652円 |

| 40歳 | 2,328〜5,163円 | 6,216円 |

| 50歳 | 2,726〜5,870円 | 5,535円 |

《FWD収入保障引受緩和》は、20歳から加入できますが、年金月額を10万円にできるのは32歳以降です。

35歳と40歳の《FWD収入保障引受緩和》の保険料は、一般向けの最高値より、1,000円以上高くなっています。

やはり、引受基準緩和型は、保険料が高いです。

ただし、50歳になると、《FWD収入保障引受緩和》の方が、一般向けの最高値より安くなっています。

たいてい、一般向けの保険と引受基準緩和型保険の保険料を比べると、年齢が高くなるほど、差が小さくなります。

上表の比較では、《FWD収入保障引受緩和》の方が保障が薄いこともあって、保険料が逆転しました。

引受基準緩和型定期保険

持病・既往症のある人が入れる定期保険も、選択肢に入ります。

冒頭で説明したように、定期保険は、子持ち世帯の死亡保険としては、収入保障保険より劣っています。

しかし、使い方次第で、その差を埋めることができます。

こまめに保険金額を見直す

一般的な子持ち世帯の必要保障額は、子どもができたら一気に増えて、その成長に合わせてジワジワと減少します。

収入保障保険には、保険金額を自動的に増やす機能はありませんが、自動的に減少する仕組みは備わっています。

一方の定期保険は、加入したときに決めた保険金額がずっと維持されます。

世帯の必要保障額が減っても、保障の大きさは元のままなので、ムダがありました。余分な保険料が発生しました。

ただし、定期保険であっても、こまめに保全(=契約内容変更)手続きをすれば、保険金額をジワジワと減らせます。

手続きそのものは簡単です。保険会社所定の書類を提出するだけです(インターネットで加入しても、この手続きは通常書類を介しておこないます)。

できれば年1回手続きしたいですが、2〜3年ごとでも、やれば保険料の節約になります。

販売されている引受基準緩和型定期保険

引受基準緩和型定期保険には、次のような商品があります。

- アクサ生命『長期保障の定期保険OKライフ』

- アクサダイレクト生命『はいりやすい定期』

- SBIいきいき少額短期保険『あんしん世代【緩和型】』

一番下の『あんしん世代【緩和型】』は、他の2つと仕組みが異なります。

1年更新型なので、毎年保険料が上がります。

そして、指定できる死亡保険金は100〜300万円と少額です。

この死亡保険金額では、子持ち世帯の死亡保障としては、通用しないでしょう。

それに対して、アクサ生命とアクサダイレクト生命の定期保険は、死亡保険金2,000万円まで指定できます。

アクサダイレクト生命はネットで加入できる手軽さが魅力です。

ただし、申し込むための健康についての条件は、アクサ生命よりあきらかに厳しいです。

全国チェーン保険ショップであれば、たいていはアクサ生命の商品を取り扱っています。

見積もりもすぐにできます。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。ここでの「保険ショップ」は、全国チェーンかそれに近い規模のものを指します。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

担当の人が公正な人柄で、勉強熱心であっても、こちらに勧めてくるのは自分が販売できる商品です。結局はかたよってしまいます。

また、販売できない商品については、保障プラン設計や見積作成の機会がないので、商品知識が深まりません。

できるだけ多くの保険会社の商品を取り扱えるプロに相談するのが無難です。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。