入ってはいけない、朝日生命

朝日生命の現状や将来性を、統計データに基づいて分析しました。

朝日生命は明治時代に設立された伝統ある生命保険会社です。

長引く超低金利の中で、昔ながらのスタイルで営業している生命保険会社の多くが、不振にあえいでいます。朝日生命も例外ではありません。

もっとも、業績の後退はジワジワとしたペースなので、各社それぞれ事業環境の変化への対応をはかっています。今のところ、破綻などを心配する必要はなさそうです。

とは言え、売れ行きが不調ということは、何か見劣りする点があるはずです。加入の検討は慎重に進めたいです。

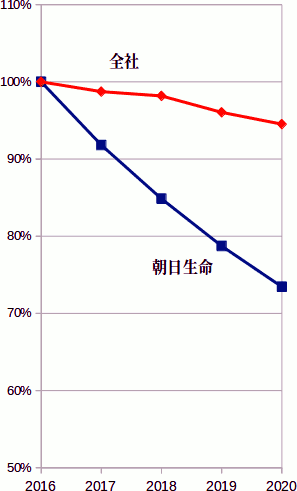

朝日生命が保有している契約の過去5年の推移を、全社と比較しました。

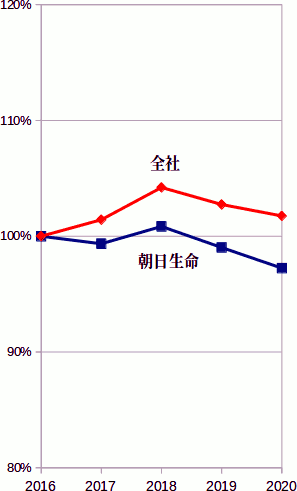

朝日生命が保有している契約の過去5年分の契約高と年換算保険料を、全社平均と比較しました。

なお、2016年度を100%とし、その後の業績を%表示することで、増減をわかりやすく表しています。

過去5年の保有契約高

保有契約高とは、保有している保険契約の保険金額の合計です。とくに死亡保険の多い少ないが、影響します。

朝日生命、全社平均ともに減少傾向です。

ただし、減少のペースは、朝日生命のほうが大きく上回っています。

4年間で25%以上減っているのは、心配になるくらい速いペースですね!

過去5年の保有年換算保険料

保有年換算保険料とは、1年あたりの保険料収入です。

朝日生命の線の形は全社平均と似ています。

ただし、全社平均はすべての年度で100%以上です。それに比べて朝日生命は、3つの年度で100%を下回っています。

全社平均は2016年度より増やしています。一方朝日生命は減少させています。

減り方はゆるやかですが、魅力的な商品やサービスを提供できていない恐れがあります。

朝日生命の保険財務力格付は、生命保険会社の中では低いです。保険期間の長い保険に加入するのは、少し心配です。

複数の格付会社が、おもに投資家向けに、保険財務力格付(保険会社としての経営状態への評価)を公表しています。

以下は、朝日生命の直近の保険財務力格付です。

| 格付会社 | 格付 |

|---|---|

| 日本格付研究所 | BBB+ |

| 格付投資情報センター | BBB+ |

格付はA、B、Cの記号を使って表記されます。Aが良好、Bは懸念がある状態、Cはリスクが大きいことを表します。

朝日生命のBBB+は、注意は必要だけど、当面の保険金支払い能力は十分という評価です。

こう書くと高評価のように思えるかもしれませんが、実は他の保険会社(格付を取得している会社)は、すべてA評価です。

つまり、朝日生命の経営状態に対する評価は他社より低いです。

BBB+という格付け自体は、心配するほど悪いわけではありません。

ただし、生命保険は数十年にわたって継続する商品なので、他社よりちょっと悪いだけで目立ってしまいます・・・

保険代理店で販売されている商品は、売れ行き好調のようです。

朝日生命は、以下の2つのルートで保険を販売しています。

- 営業職員(セールスレディ、セールスマン)

- 保険代理店(金融機関の窓口を含む)

そして、この2ルートで販売される商品は異なっています。保険代理店では、専用の商品が販売されています(医療保険・介護保険・終身保険)。

実は、保険代理店での販売実績は、売上の規模は小さいものの、大きく伸びています。下のグラフは、保険代理店の保有契約(保障性商品の年換算保険料)の2018〜2020年度の推移です。

保険代理店での売上の増加分が、営業職員による販売の減少分を、補っています。

保険代理店のご利用者に好評なようです。

保険のプロに相談すれば、もっとわかりやすくて、コントパフォーマンスの高い保険が見積もります!

朝日生命は伝統と実績のある保険会社ですが、現時点で魅力ある商品を提供できているとは言いにくいです。

2022年4月現在、日本で営業している生命保険会社は42社あります。保険のプロに相談すれば、より良い商品を見つけ出してくれることでしょう。

もっとも、相談する保険のプロも選別する必要があります。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。ここでの「保険ショップ」は、全国チェーンかそれに近い規模のものを指します。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

担当の人が公正な人柄で、勉強熱心であっても、こちらに勧めてくるのは自分が販売できる商品です。結局はかたよってしまいます。

また、販売できない商品については、保障プラン設計や見積作成の機会がないので、商品知識が深まりません。

できるだけ多くの保険会社の商品を取り扱えるプロに相談するのが無難です。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。