入ってはいけない、大樹生命

大樹生命の現状や将来性を、統計データに基づいて分析しました。

大樹生命の前身、三井生命は今から100年近く前に設立された、伝統ある生命保険会社でした。

しかし、2008年頃からの世界的な金融危機から失速。2016年に日本生命と経営統合し、2019年に大樹生命に社名変更しました。

日本生命との経営統合により経営面での不安は無くなりましたが、統計データを見る限り、その後も消費者からの評価が好転しているようには見えません。

そんな大樹生命の現状を解説します。

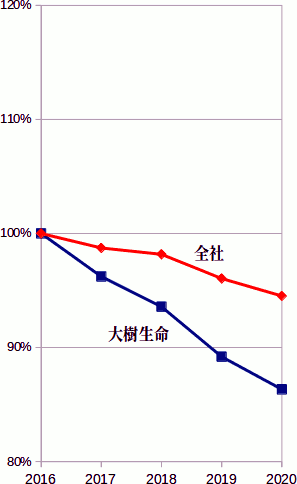

大樹生命が保有している契約の過去5年の推移を、全社と比較しました。

大樹生命が保有している契約の過去5年分の契約高を、全社平均と比較しました。保有契約高とは、保有している保険契約の保険金額の合計です。

なお、2016年度を100%とし、その後の業績を%表示することで、増減をわかりやすく表しています。

大樹生命、全社平均ともに減少傾向です。

ただし、減少のペースは、大樹生命のほうが大きく上回っています。

生命保険協会の統計データによると、大樹生命は苦情が多い保険会社です。

生命保険協会が受け付けた、生命保険各社に対する苦情件数を、それぞれの会社の保有契約件数(個人保険)で割って苦情発生率を算出しました。

そして、ワーストランキングを作成したところ、大樹生命の2019〜2020年度の順位は下のようになりました。

| 2020年度 | 7位/42社中 |

|---|---|

| 2019年度 | 7位/42社中 |

大樹生命は2年連続7位で、安定して苦情が多いです。

大樹生命の主力商品『大樹セレクト』は、リスクが高い組立型の保険です。

超低金利時代なので、保険商品の運用利回りも最低水準になっています。そのため、入ると損になりやすい商品をときどき見かけます。

だから、複数の保険に入るときは、一つ一つ見積もりをチェックして、損にならないことを確認する必要があります。

ところが、「大樹セレクト」のような組立型保険は・・・

- 組立のパーツである個々の保険(特約)は、他社商品と比較しにくい。

- 一つ一つバラバラに加入するのに比べて、いろいろと制約が設けられている(保険料の最低金額、外せない特約等)。

- 更新型の保険がまぎれこむと、10年後に保険料が大きく値上がりする。

組立型保険を図で表すと、下のようなイメージです。保険・特約が何段にも重なっています。

大樹生命に限らず、こういうタイプの保険を主力商品にしている保険会社は避けたいです。

保険のプロに相談すれば、もっとわかりやすくて、コントパフォーマンスの高い保険が見積もります!

日本生命グループに入って安定感を増した大樹生命ですが、魅力ある商品を提供できているとは言いにくいです。

2022年4月現在、日本で営業している生命保険会社は42社あります。保険のプロに相談すれば、より良い商品を見つけ出してくれることでしょう。

もっとも、相談する保険のプロも選別する必要があります。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。ここでの「保険ショップ」は、全国チェーンかそれに近い規模のものを指します。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

担当の人が公正な人柄で、勉強熱心であっても、こちらに勧めてくるのは自分が販売できる商品です。結局はかたよってしまいます。

また、販売できない商品については、保障プラン設計や見積作成の機会がないので、商品知識が深まりません。

できるだけ多くの保険会社の商品を取り扱えるプロに相談するのが無難です。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。