がん保険は必要か!?

がんは治療が長引きやすいそうですね。

やはり、治療には大きな金額がかかるのでしょうか?保険がないと乗り切れませんか?

公的医療保険の高額療養費制度を使うと、自己負担を大幅に軽減できます。この制度への理解が出発点です。

治療費の柱となるのは、公的医療保険の高額療養費制度です。

高額療養費制度とは

健康保険などの公的医療保険に加入していれば、わたしたちの自己負担は、実際にかかった医療費の1~3割になります。

しかし、がんのような大病の治療では、それでも自己負担は大きくなります。

そこで、わたしたちの負担をさらに軽減するために、公的医療保険の中に高額療養費制度が設けられています。

所得によって、自己負担の上限が決まる

高額療養費制度では、所得によって、1ヵ月あたりの、自己負担の上限が決まります。

たとえば、70歳未満で月収50万円の人が、がん治療のために、ある月に実費で100万円かかったとします。

高額療養費制度を使ったとき、使わなかったときの自己負担をシミュレーションしました。

- 3割負担の場合 自己負担 30万円

- 高額療養費制度 自己負担 87,430円

高額療養費制度は誰でも使えるのですか?それとも申し込みの手続きが必要ですか?

高額療養費制度は、健康保険など公的医療保険にあらかじめ組み込まれており、どなたでも利用できます。

治療後に書類を提出するだけです。高額になることがあらかじめわかっているときは、事前の申請もできます。

公的医療保険の範囲内で治療するなら、300~400万円あれば、ほぼ対応できそうです。

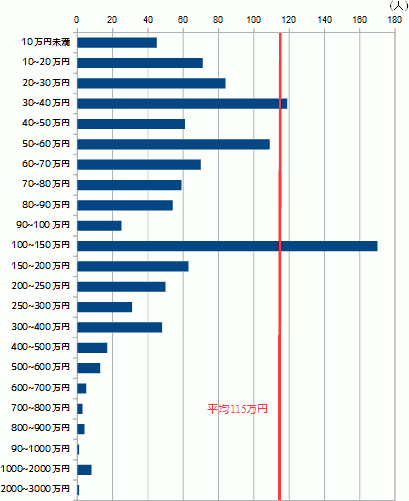

がんは、いったん症状が治まっても再発・転移することがあるため、総治療費がどのくらいになるか、わかりにくい病気です。

残念ながら、総治療費がわかる、信頼できそうな統計はなかなか見つかりません。

ここでは、少し古くなりますが、市民医療協議会『がん患者意識調査』(2010年)の調査結果をご案内します。

このグラフから、次のことがわかります。

- 平均は115万円

- 150万円~200万円で、約80%をカバーできる。

- 300~400万円で、95%以上をカバーできる。

がんの治療費について検討するなら、300~400万円が目標金額になりそうです。

この金額を預貯金で確保できるなら、保険にこだわることはありません。

難しそうだったり、不安なら、保険を検討しましょう。

高額療養費制度があっても、自己負担はそれなりの金額になるのですね・・・

がんの治療費対策を保険でおこなうなら、やり方は4パターンです。ただし、総合保障型の保険で備えるのはおやめください!

がんの治療費の準備手段は、大きく4つが考えられます。

- がん保険

- 医療保険のみ

- 医療保険+がん保険

- 総合保障型の保険または特約

このうち、上の3つは、どれが正解ということはありません。ただし、4つ目は下の理由でおすすめできません。

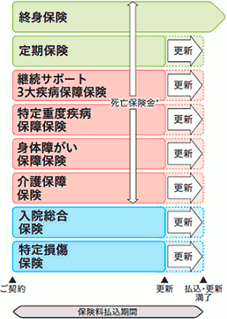

総合保障型保険ではダメな理由

総合保障型というのは、商品名は様々ですが、図のように異なる種類の保険がパッケージになっている商品です。

このタイプの保険商品は、1つの契約で必要な保険がそろうので便利です。

しかし、一生涯の保障としては致命的な欠陥があって、後々トラブルになる恐れがあります。

がんの保障を中心に考えたとき、特に問題なのは次の2点です。

- このタイプの商品は、医療関係の保障が更新型であることが多い。更新型は10年ごとに保険料が上がるうえに、更新限度がある。

- がんに必要な保障だけ残して他を解約する、というような柔軟な対応ができない。

多くの方々は、老後にがんになって、保険を使われます。

そのためには、安心して生涯続けられる保険であることが、必要条件です。

総合保障型の保険商品は、この点で不安があります。

医療保険とがん保険の使い分け方はケース・バイ・ケース

医療保険とがん保険の検討に際しては、以下を参考になさってください。

これから医療保険に加入するなら

最近の医療保険には、がん(または、がんを含む三大疾病や七大生活習慣病)に使える特約が数多く用意されています。

医療保険単体で、ほとんどの人には、十分と考えられる対策をとれます。

すでに医療保険に入っているなら

すでに医療保険に入っている人が、がんへの対策を強化するなら、医療保険をそのままにして、がん保険に新規加入してください。

現在の医療保険でも、後からがんの特約を付加できるかもしれませんが、古い商品だと、保障内容が弱い恐れがあります。

医療保険とがん保険の、2つの保険を組み合わせても、保障が重複(両方に入院給付金がある等)していなければ、損はありません。

なお、新しい医療保険に入り直すのは悪手です。変える必要がない保障まで、保険料が高くなります。

医療保険とがん保険を組み合わせるメリットは?

がん保険は、当然ながら、この病気に特化した保障内容になっています。

医療保険と比べたときに目につくのが、がんの各治療法にきめ細かく対応している複数の給付金(〇〇治療給付金という名称)です。

しかし、おすすめできないがん保険でご説明していますが、治療法にリンクした給付金は地雷です。後々トラブルになる危険があります。

頼りになるのは、次のような給付金です。

- 診断給付金(診断一時金)

- 入院給付金

- 通院給付金

となると、医療保険でも十分に準備できます。

がんの通院給付金は、医療保険よりがん保険の方が充実しています。

よって、この給付金を重視するなら、医療保険とがん保険の組み合わせを検討する意味はあります。

数ある保険商品の中から、ご自分に合った保険を賢く選択する方法は、こちらをご覧ください。

がんは国民病なので、保険会社も力を入れています。対応している保険商品はたくさんあります。

そんな中から、自分に合った商品を見つけ、保障プランを作るのは、意外と大変です。

保険の知識だけでなく、がんやその治療法についての知識も、ある程度必要になります。

効率よく検討を進めて、まちがいのない判断をするためには、気軽に相談できる専門家が欲しいです。また、いろいろな商品の見積もりをして、比較できる環境も欲しいです。

生命保険を比較して選ぶ、手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。