がん保険に、何歳から入るか?

がんは、高齢になってからかかりやすい病気と聞いています。

何歳くらいから加入すれば良いですか?

お金の損得を基準に判断すると、がん保険には、できるだけ早く加入する方がおトクです。

ただし、トクするために、いくつかご留意いただきたいことがあります。

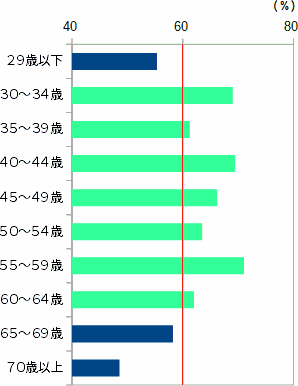

消費者向けアンケート調査によると、がん保険の加入率は30代前半から高くなります。

生命保険文化センターは、3年ごとに消費者向けアンケート調査を実施し、その結果を『生命保険に関する全国実態調査』として公表しています。

これの平成30年度版に、がん保険(がん保険+がんの特約)の年代別の加入率が掲載されています。そのうちの世帯別加入率をグラフにしたのが下図です。

赤線が加入率60%を表しています。そして、60%を超える年代を薄い緑色で表示しています。

年代によって加入率はバラバラで、規則性はないようです。とはいえ・・・

30代になると、がんへの準備を意識し始める方が多いようです。

がんにかかる確率の高さを重視すると、30~40代には保険に加入しておきたいです。

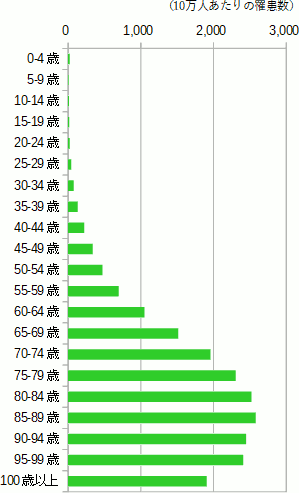

がんは高齢になるほどかかりやすいですが、具体的には、いつ頃から対策すべきでしょうか?

国立がん研究センターによる、2017年の年齢層別がんの罹患率(がんにかかる確率)を、グラフにまとめました。

1000人(1%)を超えるのは60代前半ですが、40代頃から着実に増えています。

保険で対策するなら・・・

できれば30代のうちに、遅くとも40代のうちには手を打ちたいです。

保険料の負担を考えると、保険に早く加入するのがおトクです。保険料累計でも、早く入る方がオトクです。

単純に、保険会社に払い込む保険料の節約だけを考えると、早く加入する方がおトクです。

アフラック『生きるためのがん保険Days1』を用いて、具体例をご覧いただきます。

早く加入するほど、保険料累計は安い

女性が、診断給付金100万円、入院給付金日額10,000円の保障、保険料終身払込で、『生きるためのがん保険Days1』に加入するとします。

4つの年齢で加入するときの、それぞれの月々の保険料と、87歳(女性の平均寿命)までの保険料累計を下表にまとめました。

| 加入 年齢 |

月々の 保険料 |

87歳まで の累計 |

|---|---|---|

| 25歳 | 2,590円 | 1,926,960円 |

| 30歳 | 3,120円 | 2,134,080円 |

| 40歳 | 4,640円 | 2,616,960円 |

| 50歳 | 6,010円 | 2,668,440円 |

早く加入する方が、月々の保険料も、生涯通しての保険料累計も、安いです。

“60歳払済”を選べるかが分かれ道

保険料の払い方には、一生支払う「終身払込」のほかに、「60歳払済」「65歳払済」のように期間を決めて払い込む方法があります。

期間を決めて払い込むと、1回あたりの保険料は高くなりますが、老後の保険料負担は無くなります。

それだけでなく、生涯に払い込む保険料累計も、少なくなる可能性が高いです。

上と同じく、アフラックのがん保険で、30歳女性が加入するときの、終身払込と60歳払済(60歳で保険料の払込が終了)の、月々の保険料と87歳までの保険料累計を、シミュレーションしました。

| 保険料 払込方法 |

月々の 保険料 |

87歳まで の累計 |

|---|---|---|

| 終身払込 | 3,120円 | 2,134,080円 |

| 60歳払済 | 4,560円 | 1,641,600円 |

60歳払済は、保険料を払い込む期間が短い分、1回あたりの金額は大きくなります。

上の比較では約1.5倍と、けっこう高くなりました。

それでも、保険料払込期間が短いおかげで、保険料累計は50万円近くも安くなっています。

60歳払済は、60歳以降の保険料払込が無くなる上に、生涯の保険料を節約できて、二重におトクです。

いつかがん保険に入るつもりなら、60歳払済の保険料を払えるくらい若いときに入る方がおトク、ということですね。

このことは、がん保険だけでなく、医療保険や死亡保険(定期保険、終身保険など)にも、たいてい当てはまります。

がん保険に早く加入して、長年にわたって安心して継続するために、守ってほしい鉄則があります。

市販されているがん保険の大半は、保障が一生続く終身タイプです。たとえば30歳の女性が平均寿命まで保険を続けたら、保険期間は50年以上になります。

そこで気になるのが、保険の中身が時代遅れになってしまわないか?ということです。

保障内容は、加入したときのまま

結論から言うと、50年の間に時代遅れになる危険性はあります。

残念ながら、現在販売されている保険に、保障内容が自動的にアップデートされる仕組みはないですから。

しかし、商品の選び方や、保障プランの作り方で、保険の寿命を伸ばすことはできます。

チェックポイントは、以下の2点です。

- 治療法にリンクしている給付金(〇〇治療給付金というような名称)を避ける。

- 支払条件に、治療にかかわること(入院日数など)が入っている給付金を避ける。

医療技術が進歩すれば、治療法が変化します。だから、上に当てはまる給付金は、劣化しやすいです。

一方、治療法が変化しても、治療は入院か通院(往診)でおこなわれます。ですから、入院給付金や通院給付金は、時代遅れになりにくい給付金と言えます。

また、診断給付金(診断一時金)は、がんという病気が無くならない限り有効です。

このような時代遅れになりにくい給付金だけで保障プランを設計するのが、長持ちさせる秘訣です。

「手術給付金」は治療法にリンクしていますが、範囲が広いので、時代遅れになる危険性は小さいように思われます。

ただし、手術しないでも直せる症状が増えるにつれて、ありがたみは低下していくでしょう。

未来のことに完璧に備えるのは難しいので、臨機応変に判断してください。

数ある保険商品の中から、ご自分に合った保険を賢く選択する方法は、こちらをご覧ください。

実際に生命保険を選ぶときは、がん保険の中身だけでなく、ご予算、他に加入している保険、老後に向けての貯蓄計画などを踏まえて判断しなければなりません。

主要な商品の見積もりを入手し、保険の専門家に相談しながらご検討ください。

生命保険を比較して選ぶ、手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。