三大疾病は、標準の入院保障では手薄

医療保険の標準の入院保障でも、三大疾病の入院では頼りになります。しかし、安心を手に入れたければ、さらに手厚くしたいです。

ここまでご覧いただいたように、医療保険の標準の入院保障(日額5,000円+60日間限度)でも、三大疾病の入院に、かなり有効です。

ということは、三大疾病の入院への対策は、医療保険の標準の入院保障で十分なのでしょうか?

安心を手に入れるためには、標準の入院保障だけでは手薄

前のページでは、三大疾病の平均入院日数を、厚生労働省の統計から、ご案内しました。平均の数値は、治療費用を想定するうえで参考にはなります。

しかし、平均の数値を基準に、将来に備えるのは危険です。平均より入院が長引いて、治療費が足りなくなっては困りますから。

それでは、安心できるために、どのくらいの入院日数を想定すればよいのでしょうか?

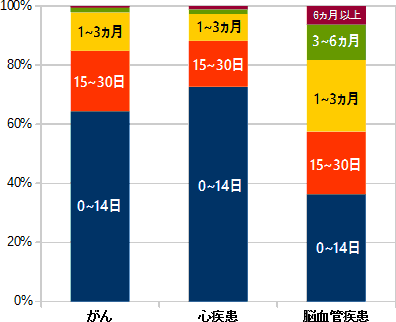

というわけで、厚生労働省『患者調査』(平成26年)から、三大疾病の、入院日数別の患者数の割合を調べました。

がんと心疾患の平均入院日数は20日前後でした。しかし、このグラフを見ると、がんと心疾患による入院では、3ヵ月くらいまではありうるとを、覚悟しておいた方が良さそうです。

脳血管疾患の平均入院日数は約3ヵ月でした。このグラフを見ると、入院患者の8割くらいは平均(3ヵ月)以内に収まっています。

つまり、脳血管疾患の入院患者の8割くらいは、医療保険の標準的な入院保障で、入院費用の全部または大半をカバーできそうです。

しかし、3ヵ月以上入院というのが、15%以上あります。無視できる数値ではありません。

やはり、脳血管疾患では、6ヵ月くらいの長期入院を、想定した方が良さそうです。

長期入院対策として取りうる方法

医療保険の中で、三大疾病の長期入院に対策するとなると、4つの方法が考えられます。

- 三大疾病の入院のとき、日数無制限で保障されるようにする。

- 入院1回あたりの日数限度を延ばす。

- 入院給付金日額を増額して(5千円⇒1万円)、受け取る金額を倍増させる。

- 三大疾病のとき一時金が出る特約を付ける。

それぞれの方法の具体的な内容と、メリット・デメリットを、順にご説明します。

たいていの医療保険では、入院1回あたり60日限度の保障が標準ですが、この日数を延長できます。

三大疾病による入院に、安心できる対策をするなら、以下の条件をクリアしたいです。

- がんと心疾患は、3ヵ月の入院でも対処できるだけの、資金を準備する。

- 脳血管疾患は、6ヵ月の入院でも対処できるだけの、資金を準備する。

たいていの医療保険では、1入院あたり60日(2ヵ月)限度というのが、標準になっています。これでは心細いので、日数の限度を延長することを、検討しましょう。

三大疾病による入院の日数制限を延ばす

ほとんどの医療保険では、三大疾病による入院限定で、1入院あたり日数無制限に延長する特約が、用意されています。

いくつかの医療保険では、もとからこの機能が組み込まれています。

この方法のメリットは、この特約自体の保険料が安いところです。

上のとおり、3ヵ月とか6ヵ月の入院に備えたいだけなのに、日数無制限の保障は、やりすぎのように思えます。しかし、お金の面では、お手軽な方法です。

たとえば、アフラック『医療保険EVER Prime』に、三大疾病無制限型長期入院特約を付けるとします。35歳の女性だったら、月々の保険料は100円アップするだけです。

入院給付金の日数限度を延長する

医療保険によっては、三大疾病に限らず、あらゆる入院の日数限度を、60日間より延ばすことができます。

ただし、延ばせない医療保険もありますし、延ばせる日数を自由に決められるわけでもありません。

たとえば、アフラック『医療保険EVER Prime』だと、延ばしても120日までです。ちなみに、35歳の女性が、60日型⇒120日型に変更したら、月々の保険料は160円アップします。

120日間だと、がんと心疾患の3ヵ月はカバーできますが、脳血管疾患の6ヵ月には足りません。

ただし、入院給付金日額5,000円として、120日分だと、60万円の入院給付金が出ます。実は、60万円あれば、高額療養費制度による自己負担額をまかなうことができます。ただし、平均的な収入の人に限りますが・・・

以下は、平均的な収入の現役世代の人が、脳血管疾患で6ヵ月入院したときの、高額療養費制度の自己負担額です。

| 1ヶ月目の自己負担額 | 86,165 |

|---|---|

| 2ヶ月目の自己負担額 | 86,165 |

| 3ヶ月目の自己負担額 | 86,165 |

| 4ヶ月目の自己負担額 | 44,400 |

| 5ヶ月目の自己負担額 | 44,400 |

| 6ヶ月目の自己負担額 | 44,400 |

| 合計 | 391,695 |

高額療養費制度では、4ヵ月目以降の自己負担額が、それまでより大幅に下がります。

三大疾病による入院のときに、日数無制限で保障される特約より、保険料の上り幅は少しだけ大きいです。

ただし、あらゆる病気・ケガによる入院で120日までの保障を受けることができます。

三大疾病への準備を検討し、適切に商品やサービスを選ぶには、家計や保険の専門家を上手に活用しましょう。

三大疾病対策として、何を重視し、そのためにどういう手段をとるのか。

的確な判断をするためには、三大疾病の治療の実態、健康保険や高額療養費制度の仕組み、保険の仕組みや各社の商品内容などに、詳しくなければなりません。

その一つ一つを勉強するのは、かなりの時間と能力が必要になります。また、勉強したからといって、適切に判断できるとは限りません。

そこで、家計や保険の専門家を上手に活用することをオススメします。そのための手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。