医療費は、預貯金+医療保険で準備

将来の医療費は、預貯金と医療保険を組み合わせて、抜かりなく準備をする必要があります。

カゼや虫歯のような、数回の通院でなおる病気の治療費は生活費の一部、と考えるのが一般的だと思います。日常生活を送る中での、必要経費として、預貯金などの手持ちの資金から支出します。

医療保険を頼りにするのは、一気にまとまった金額の治療費が出て行くときです。たとえば、入院が必要になるような重い病気のときなど。

三大疾病や七大生活習慣病でも、通院患者は多い

ところが、三大疾病や七大生活習慣病のような、生死にかかわりかねない病気でも、最近は通院での治療が増えています。

下表は、厚生労働省『患者調査』(平成26年)から、三大疾病を含む七大生活習慣病の、入院患者数と通院患者数です。人数の多い方が赤文字です。

| 入院患者数 | 通院患者数 | |

|---|---|---|

| 悪性新生物 | 129,400人 | 171,400人 |

| 糖尿病 | 20,900人 | 222,300人 |

| 高血圧性疾患 | 6,400人 | 671,400人 |

| 心疾患 | 59,900人 | 133,900人 |

| 脳血管疾患 | 159,400人 | 94,000人 |

| 肝疾患 | 8,000人 | 32,600人 |

| 慢性腎不全 | 24,100人 | 107,300人 |

ご覧のように、脳血管疾患以外は、通院患者数の方が多くなっています。

生死にかかわるでも、通院なら医療保険を頼れない

こうした通院治療の中には、1回あたりの治療費が高額になるもの、治療が長期間にわたるものがあります。入院のような一気の出費はないとしても、総額ではけっこうな負担になるかもしれません。

ところが、現在販売されている医療保険を調べると、標準で組み込まれている保障のままでは、三大疾病を含む七大生活習慣病の通院費用を、カバーできません。

ただし、特約を付けると、がんに限っては、通院費用の全部または大部分を、医療保険でカバーできるようになります。

一方、それ以外の6つの病気(心疾患、脳血管疾患、糖尿病、高血圧症、肝疾患、腎疾患)の通院費用については、医療保険は頼りになりません。預貯金などから支出しなければなりません。

このように、預貯金と医療保険を組み合わせて、抜かりなく準備をする必要がありそうです。

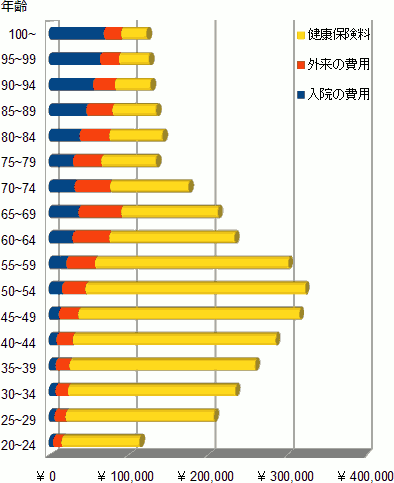

生涯にかかる医療費は、入院の費用より、通院の費用+健康保険料の方が、大きくなりそうです。それだけ、預貯金の準備が大切。

グラフは、厚生労働省『医療保険に関する基礎資料』(平成25年)を元に作成した、年齢層別の、一人あたりの医療費自己負担額です。

紺色が入院費用です。80代であっても、入院費用の占める割合は、全体の半分以下にとどまっています。

医療保険は、主に入院費用のための保険です。残念ながら、通院の費用と健康保険料の負担軽減には、役に立ちません。

預貯金や年金などで準備する必要があります。

そうなると、預貯金による準備を着実に進めるために、医療保険に、必要以上にお金をかけることは、お勧めできません。むしろ、医療保険にかけるお金を、必要最小限度におさえて、そのぶんを預貯金に回したいです。

老後の医療費の準備は、医療保険と預貯金300万円をもとに、財源を準備しましょう。

老後の入院費用は医療保険でカバーし、通院費用と健康保険料は預貯金や年金から支払う、というのが基本的な方針になります。

医療保険の特約を組み合わせることで、三大疾病などの通院費用の一部を、医療保険でまかなうことは可能です。それでも、一部に過ぎません。

ということは、通院費用は預貯金や年金で準備するのが、基本的な考え方です。

預貯金や年金で、準備したい金額

ところで、預貯金や年金で、どのくらいの金額を確保すればよいのでしょうか?

将来かかるであろう医療費を、正確に予測することは、かなり困難です。そうは言っても、ある程度の目安がないと、準備したくとも、できなくなってしまいます。

そこで、上でご案内した厚生労働省『医療保険に関する基礎資料』(平成25年)から、65~89歳の間にかかる通院(外来)の費用と健康保険料を、集計してみました。一人あたりの金額です。

| 通院費用の合計 | 1,020,150 |

|---|---|

| 健康保険料の合計 | 2,060,000 |

| 総合計 | 3,080,150 |

さすがに25年分なので、まとまった金額になりました。

とは言え、あくまでも平均的な金額です。これで十分、という金額ではありません。

最低限準備したい金額が、一人につき300万円以上と、ご理解ください。

医療保険は、本来の役割である入院保障を中心に、必要最低限の保障にとどめて、保険料をできるだけおさえましょう。

医療保険だけで、将来の医療費のほとんどをまかなえるのなら、豪華な保障内容にしても、良いかもしれません。

しかし、実際には、医療保険で対応できるのは、将来の医療費の半分以下です。となると、医療保険に必要以上にお金をかけるべきではありません。

医療保険は、本来の役割である入院保障を中心に、必要最低限の保障にとどめて、保険料をできるだけおさえたいです。

また、販売されている各社の医療保険を比較して、できるだけ割安な商品を選びたいです。

若いうちは保障を厚めに、老後は保障をスリムに

ただし、預貯金は、すぐには貯まりません。年金がもらえるのも、所定の年齢に達してからです。

60代や、もっと若いときに大病を患ったら、資金繰りに苦しむかもしれません。。

そこで、以下のような、医療保険の使い方を提案します。

- ひとまずは、三大疾病で一時金が出る特約や、通院給付金が出る特約(あるいはプラン)に加入する。

- 医療費の自己負担がグッと下がる70歳あたりで、特約を解約する。

一つの考え方として、ご検討ください。

医療保険をかけながら、将来の医療費を貯金するなら、ムダな保険料を払うことはできません。医療保険の保障は、必要なものだけに絞り込みましょう。

医療保険をかけながら、並行して、将来の医療費を貯金するなら、保険料のムダは厳禁です。余計な保険料を払うぐらいなら、預貯金に回すべきでしょう。

そのためには、医療保険の保障内容のムダを無くさなければなりません。

そして、各社の医療保険を比較して、できるだけ割安な医療保険に加入したいです。

保険の専門家を上手に活用することをオススメします。そのための手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。