医療保険では対応できない病気

医療保険の大きな弱点のひとつは、入院が超長期になりやすい病気・ケガを十分にカバーできないこと。

医療保険が保障するのは、原則的には入院治療です。なぜなら、入院すると、短期間のうちにまとまった治療費が発生するからです。

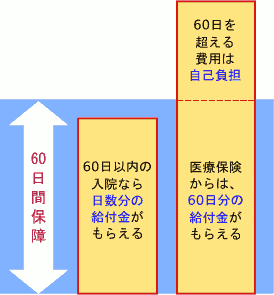

ところで、医療保険には、入院1回あたりで保障される入院日数に、限度が設けられています。もっとも多く目にするのが60日間です。

入院日数が60日以内のときは、入院日数分の入院給付金をもらうことができます。

入院日数が60日間を超えたとき、医療保険からもらえるのは、60日分の入院給付金だけになります。それを超える分は、預貯金などから入院費を出費することになります。

ということは、入院日数が60日を大幅に超えるような病気では、医療保険だけでは不十分、ということになります。

そこで、入院1回あたりの保障日数を、60日間より長くできる医療保険が、いくつかあります。120日間に延ばせる医療保険が多いです。

60日間の保障よりは心強いですが、日数制限があるという点では同じです。入院期間が半年とか1年を超えることになると、医療保険を頼りにはできなくなります。

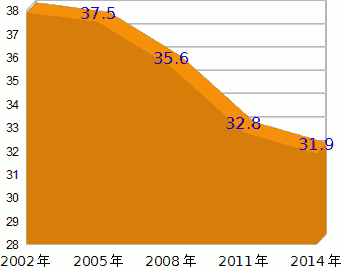

あらゆる病気・ケガの平均入院日数は31.9日。ほとんどの入院は、60日間の保障でカバーできます。

ほとんどの医療保険が、1入院あたり60日間までの保障としていることには理由があります。

厚生労働省『患者調査』(平成26年)によると、あらゆる病気・ケガの平均入院日数は31.9日となっています。

そして、グラフの通り、この数字は調査のたびにだんだん少なくなっています。

医療保険の60日間の入院保障でも、平均の2倍近くの日数をカバーしています。60日間の保障でも、ほとんどのケースをカバーできそうです。

こう考えると、60日間という保障日数は、短すぎるというわけではないし、多くの場合に役立ってくれそうです。

そして、保険会社が、医療保険の保障日数を制限したがるのには、それなりの理由があります。

入院1回あたりの保障日数を延ばすと、保険料は高くなる

入院1回あたりの保障日数を60日間より長くすると、そのぶん保険料は高くなります。

それは、わたしたち消費者にとってありがたくありません。

保険会社としても、保険料が高くなりすぎると、売り上げに悪影響が出ます。保険料の金額が程よい範囲におさまって、かつ利用者から不満が出にくい保障の手厚さ、ということで60日間にしているのでしょう。

保障される日数を延長すると、保険料が高くなる実例

保障される日数を延長すると、保険料が高くなる実例をご覧いただきましょう。

アフラックの『医療保険EVER Prime』で比べてみます。35歳男性、入院給付金日額10,000円で、保険料終身払い込みのむときの、月々の保険料です。

| 1入院あたりの保障日数 | 月々の保険料 |

|---|---|

| 60日間保障 | 4,044 |

| 120日間保障 | 4,434 |

月々390円の違いです。この金額だけを見ると、大した違いではなさそうです。

ただし、80歳まで生きるとすると、毎月390円の違いでも、積もり積もると210,600円になります。

180日間まで保障、365日間まで保障というように、保障日数を長くすると、さらに保険料は上昇していきます。

いずれにしても、1入院あたりの保障日数を長くすると、保険料高くなります。よって、めったにかからない病気を心配するあまり、医療保険の保障日数を長くして、保険料を高くするのは、もったいないです。

では、日本人がかかりやすい、入院が長引きやすい病気には、どんなものがあるのでしょうか?

日本人がかかりやすくて、入院期間が超長期化しがちな病気を調べました。

入院費用が高額になる原因はいろいろとあります。とは言え、健康保険が適用される範囲内の治療にするなら、入院日数が長くなりがちな病気=入院費用が高額になりやすい病気、ということになります。

そこで、日本全体で入院患者数が多い病気の、平均の入院日数を厚生労働省『患者調査』(平成26年)から抜き出して、ランキングにしました。

順位は、入院患者数の多い順番です。

| 順位 | 病名 | 入院患者数 | 入院日数 |

|---|---|---|---|

| 1位 | 統合失調症など | 165,800人 | 546.1日 |

| 2位 | アルツハイマー病 | 47,000人 | 266.3日 |

| 3位 | 気分(感情)障害 | 28,800人 | 113.4日 |

| 4位 | 脳血管疾患 | 159,400人 | 89.5日 |

| 5位 | 慢性腎不全 | 24,100人 | 62.9日 |

| 6位 | 高血圧性疾患 | 6,400人 | 60.5日 |

| 7位 | 骨折 | 91,400人 | 37.9日 |

| 8位 | 糖尿病 | 20,900人 | 35.5日 |

| 9位 | 心疾患 | 59,900人 | 20.3日 |

| 10位 | 悪性新生物(がん) | 129,400人 | 19.9日 |

| 11位 | 喘息 | 3,800人 | 10.8日 |

悪性新生物(がん)は、入院1回あたりの在院日数は長くありません。しかし、転移、再発などで複数回入院する危険性の高い病気です。

よって、上の表の日数が少ないからと言って、あまく見ることは出来ません。

とは言え、入院1回あたりの日数が長ければ、それだけまとまった金額の治療費が、一気に出て行くことになります。お金のやりくりの面では、より緊急性は高いと言えます。

医療保険の標準的な、1入院あたりの保障日数は60日間でした。上の表の中で、60日間を超えているのは、上位の6つの病気です(色がついている病気)。

これらの病気について、より詳しく見ていきましょう。

重い精神疾患や、後遺症のリハビリなどは、残念ながら、医療保険の手に負えません。

医療保険の、標準的な1入院あたりの保障日数は、60日間でした。上の表の中で、60日間を超えているのは、以下の6つの病気です。

- 統合失調症など(546.1日)

- アルツハイマー病(266.3日)

- 気分(感情)障害(113.4日)

- 脳血管疾患(89.5日)

- 慢性腎不全(62.9日)

- 高血圧性疾患(60.5日)

これらのうち、下の3つは、医療保険の入り方を工夫すれば、入院費用の全額か、そのほとんどを、医療保険でカバーできます。

医療保険は、三大疾病や七大生活習慣病に手厚い

日本人がかかりやすい大きな病気を、七大生活習慣病と呼びます。その中でも、日本人の死因になりやすい3つの病気を三大疾病と呼びます。

『脳血管疾患』は三大疾病の一つです。『慢性腎不全』と『高血圧性疾患』は七大生活習慣病に当てはまります。

医療保険の、入院1回あたりの保障日数は60日間が原則です。ただし、多くの医療保険で、三大疾病や七大疾病による入院に限り、保障日数を延長できる特約が用意されています。

こうした特約を付けることで、60日間入院保障の不足を補うことは出来ます。

後遺症のリハビリ等は、医療保険の対象にはならない

上に書いたとおり、医療保険には、三大疾病のときに、入院保障を手厚くする特約があります。最近の医療保険であれば、こうした特約を付けることで、入院日数無制限で保障を受けることができます。

ところで、治療によって『脳血管疾患』の症状は治っても、脳の部分的な損傷により、何らかの後遺症や障害が残るかもしれません。『脳血管疾患』は、後遺症や障害が残る危険の高い病気です。

『脳血管疾患』そのものの治療が終わった後も、後遺症や障害を乗り越えるために、リハビリ病院などに移って訓練に取り組むことになるかもしれません。

しかし、医師がそのリハビリを、『脳血管疾患』の治療ではないと判定したら、医療保険からの給付金は出なくなってしまいます。

わたしたち素人から見たら、リハビリも治療の一環です。しかし、原則として後遺症のリハビリ等は、医療保険の対象にはなりません。

重い精神疾患は、医療保険ではカバーし切れない

『統合失調症など』『アルツハイマー病』『気分(感情)障害』などの精神疾患は、いずれも入院期間が超長期化しやすい病気です。

特に『統合失調症など』の平均入院日数は546.1日です。これだけ入院日数が長いと、たとえ医療保険の保障日数を長めに120日間としていても、全然足りません。

上でご紹介したように、ほとんどの医療保険には、三大疾病や七大生活習慣病への保障を手厚くする特約があります。あいにくと、精神疾患は三大疾病にも七大生活習慣病にも当てはまりません。

また、精神疾患の保障を手厚く保障する医療保険はまれです。

わたしが知る限りでは、アフラックの『医療保険EVER Prime』とチューリッヒ生命の『終身医療保険プレミアムDX』は、精神疾患による入院で、最大365日までを保障する特約があります。他にも、あるかもしれません。

ただし、『統合失調症など』の平均入院日数は546.1日です。この日数はあくまでも平均ですから、365日保障の特約でも、統合失調症の準備としては物足りません。

精神疾患においては、病気の深刻な状況から脱していても、社会復帰に困難を感じて入院を続ける「社会的入院」が少なくないようです。こうした「社会的入院」に対して、医療保険から給付金が出ないとしても、しかたがないかもしれません。

公的な支援制度が支えになる

このように、重い精神疾患や、後遺症のリハビリでは、医療保険はあまり当てに出来ません。かと言って、預貯金でこれらに備えることは、もっと難しいでしょう。

重い精神疾患や、後遺症のリハビリに苦しむ人たちのために、国や地方自治体が、さまざまな支援制度を設けています。このような制度を有効活用することが、大きな鍵になります。

具体的なことは、病院にいる医療ソーシャル・ワーカーや、地方自治体の窓口に問い合わせてください。

医療保険の特徴や弱点を理解した上で、自分にあった医療保険を選びましょう。

ここまでご説明したように、医療保険にはカバーできない病気や治療があります。

残念ではありますが、だからと言って、医療保険が役に立たないわけではありません。大切なのは、医療保険の特徴や弱点をわかった上で、医療保険を上手に活用することです。

保障される入院日数に限りがある、という医療保険の制約を気にするあまり、医療保険の保障内容をやたらと手厚くしすぎることは、オススメできません。

冒頭でご説明したように、ほとんどの病気・ケガによる入院治療費は、医療保険の標準的な保障内容(60日間の保障)でカバーできてしまいます。

入院が超長期化しやすい一部の病気のために、保険料の負担を大きくしてしまうことは、ムダを増やすだけかもしれません。

むしろ、医療保険の長所、短所を踏まえて、必要最小限の保障を確保することを、強くお勧めします。