脳血管疾患は、医療保険の標準の保障では不安

三大疾病は、日本人がかかりやすく、生死にかかわる重い病気、という点では共通しています。しかし、望ましい治療費の準備方法は、病気によって異なります。

三大疾病(がん、心疾患、脳血管疾患)は、日本人がかかりやすく、生死にかかわる重い病気です。それだけに、医療保険の中では特別扱いされています。

医療保険の標準的な保障とは別に、三大疾病用の保障や特約がいろいろと用意されていて、選べるようになっています。

保障を充実させるための選択肢が豊富であることは、良いことでしょう。しかし、医療保険を検討するときに、迷う原因にもなります。

三大疾病に備えるために、医療保険の標準的な保障では不十分なのか?三大疾病対策として医療保険の保障を厚くする必要があるとしたら、どの保障や特約を選択したらいいのか?

このページでは、三大疾病のひとつ、脳血管疾患について、その特徴と望ましい治療費の準備方法をご案内します。

三大疾病の中で、飛びぬけて入院が長引きやすいのが、脳血管疾患です。

脳血管疾患の大きな特徴の一つが、入院する可能性が高く、かつ入院日数が長引きやすいことです。

脳血管疾患は、入院する危険性が高い

病気の治療を受けるときに、お金の面で影響が大きいのは、入院が必要になるかどうかです。入院すると、短期間のうちに、まとまった出費になります。

三大疾病の入院患者数を、厚生労働省の『患者調査』(平成26年)をもとに、調べました。

| 病名 | 患者数 | 入院患者数 | 入院率 |

|---|---|---|---|

| 脳血管疾患 | 253,400人 | 159,400人 | 62.9% |

| 悪性新生物(がん) | 300,800人 | 129,400人 | 43.0% |

| 心疾患 | 193,900人 | 59,900人 | 30.9% |

ご覧のように、三大疾病の中で、脳血管疾患は、入院する可能性が高い病気です。ということは、症状が重くなりやすい病気であり、治療費の負担が大きくなりやすい病気とも言えます。

脳血管疾患は、入院が長期化しやすい

脳血管疾患は、入院する危険性が高いだけでなく、入院が長期化しやすい病気でもあります。

厚生労働省『患者調査』(平成26年)より、三大疾病の平均入院日数を抜き出します。

| 病名 | 平均入院日数 |

|---|---|

| 脳血管疾患 | 89.5日 |

| 心疾患 | 20.3日 |

| 悪性新生物(がん) | 19.9日 |

| 全体の平均 | 31.9日 |

上の表によると、心疾患と悪性新生物(がん)の平均入院日数は、あらゆる病気・ケガの平均より10日くらい短くなっています。

それに対して、脳血管疾患は、平均の入院期間が約3ヶ月と、圧倒的に長くなっています。

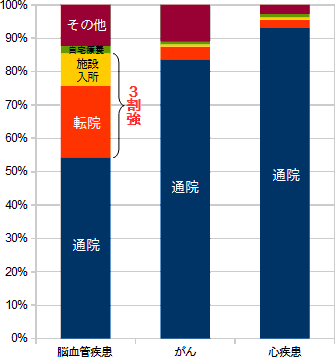

退院後も、他の医療機関に入院する可能性が高い

厚生労働省『患者調査』(平成26年)より、三大疾病の退院後の行き先をまとめたグラフです。

3つの病気とも、ほとんどの患者は、退院後も何らかの形で治療を続けています。

それでも、がんと心疾患は、退院した人の90%前後は通院にとどまっています。

これに対して、脳血管疾患では、30%強の人が、他の医療機関や施設に移って、治療やリハビリを継続しています。

脳血管疾患は、発症してから短期間のうちに治療を開始しないと、後遺症や障害が残りやすい病気です。初めの入院で危機的な状況を乗り越えられたとしても、退院後にすぐ社会復帰できるとは限りません。

回復が遅いときは、他の病院や施設に移って治療やリハビリに取り組むことになります。

高額療養費制度を活用することで、医療費の自己負担分を、大幅におさえることができます。

上でご覧いただいたように、脳血管疾患は、入院が長期にわたる危険性の高い、やっかいな病気です。

しかし、対策を練る上で、前向きになれる材料がないわけではありません。脳血管疾患は、入院が長引きやすいかわりに、入院1日あたりの医療費は、三大疾病の他の病気より安くなります。

脳血管疾患の、入院1日あたりの医療費は、意外と安い

厚生労働省『医療給付実態調査』(平成26年)から、三大疾病の1日あたりの医療費を引用します。金額は、健康保険や高額療養費制度を適用する前の実費です。

| 病名 | 1日あたりの医療費 |

|---|---|

| 脳血管疾患 | 29,935 |

| 心疾患 | 87,196 |

| 悪性新生物(がん) | 50,509 |

| 全体の平均 | 32,649 |

このように、脳血管疾患の1日あたりの治療費は、三大疾病の中で目に見えて低く、それどころか全体の平均をも下回っています。

高額療養費制度を使うと、自己負担額は安くなる

そんなこともあって、健康保険の仕組みである高額療養費制度を利用すると、意外とわたしたちの自己負担額は低くなります。

高額療養費制度を活用すると、1ヶ月あたりの医療費がどれだけかかっても、わたしたちの自己負担額は、制度で決められた金額を超えることはありません。健康保険など公的医療保険に加入している人は、誰でも利用できます。

自己負担する金額の上限は、年齢や所得によって決まります。

そこで、例として、平均的な年収の現役世代(70歳未満)の人が、脳血管疾患で90日(3ヶ月)入院したときの、自己負担額をご覧いただきます。1日あたりの医療費は上の表の通り29,177円とします。

| 1ヶ月目の自己負担額 | 86,165 |

|---|---|

| 2ヶ月目の自己負担額 | 86,165 |

| 3ヶ月目の自己負担額 | 86,165 |

| 合計 | 258,495 |

この試算には、医療費以外の費用(食費、差額ベッド代、日用品や雑誌購入の費用、交通費など)を加えていません。

これらの費用を加えると、入院にかかる費用はもっと多くなります。

ただし、これらの費用の中には、入院しなくてもかかるものが、けっこうあります。

どこまでまの費用を、医療保険でカバーするかの判断は、人によって分かれそうです。

入院期間が平均(3ヶ月)以下におさまれば、医療保険の標準の保障でも、頼りになります。しかし、それより入院が長引くと・・・

脳血管疾患に備えるには、何よりも超長期の入院への対策が重要になりそうです。 では、医療保険の標準的な保障内容で、脳血管疾患に十分に対応できるのでしょうか?

医療保険の標準の保障日数は60日以内

医療保険には、入院1回あたりの保障日数に制限が設けられています。ほとんどの医療保険では60日以内となっています。脳血管疾患の平均入院日数は89.5日ですから、60日間の入院保障では足りません。

ところが、日数ではなく、医療保険から出る金額で考えてみると、60日間の保障でも、かなり役に立つことがわかります。

平均的な入院期間なら、60日間保障でも役立つ

上の試算では、入院日数を90日としました。90日入院しても、標準的な医療保険の保障だと60日分の入院給付金しか出ません。

ほとんどの医療保険では、入院給付金の日額として、5,000円か10,000円のどちらかを選ぶことができます。もちろん、10,000円の方が、保険料はグッと高くなります。

1日あたり5,000円の入院給付金を、60日分もらうとしたら、受け取る金額の合計は30万円になります。

上の試算では、入院90日分の自己負担額は258,495円でしたから、30万円あればカバーすることができます。

ということは、入院期間が平均以下の日数におさまれば、医療保険の最低限の保障でも、ある程度までカバーできることになります。

逆に言うと、脳血管疾患の入院期間が、平均より長引くと、標準の保障では足らなくなります。

安心できる保障を確保するためには、やはり標準より保障を手厚くする必要がありそうです。