三井住友海上あいおい生命『&LIFE 新医療保険Aプレミア』

三井住友海上あいおい生命の医療保険『&LIFE 新医療保険Aプレミア』を、徹底分析しました。

三井住友海上あいおい生命は、日本を代表する損保グループMS&ADインシュアランスグループの生命保険会社です。

このグループの主要企業には、あいおいニッセイ同和損保や三井住友海上があります。

このページでは、そんな三井住友海上あいおい生命の医療保険『&LIFE 新医療保険Aプレミア』について解説します。

三井住友海上あいおい生命の医療保険・がん保険などの評判・人気を、客観的なデータでチェックしました。

商品の評判・人気を判断するときに、もっとも客観性の高い基準は販売実績です。

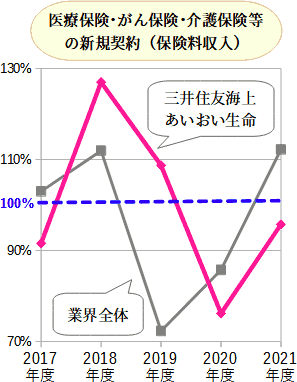

そこで、三井住友海上あいおい生命の第三分野(医療保険・がん保険・介護保険等)の、過去5年の新規獲得実績を、業界全体と比較しました。

増減を比較しやすいように、前年度に対する%を表示しています。100%(グラフの青い点線)より上の年度は増加しています。

三井住友海上あいおい生命の売上の増減は、全体的に業界平均に近いです。ただし、直近の2年続けて業界平均を下回っているのは気になります。

これをもとに推測すると、三井住友海上あいおい生命の医療保険やがん保険等は、評判・人気は並レベルだが、最近はやや伸び悩んでいるようです。

三井住友海上あいおい生命の、売上高・経営状況・顧客満足度を調べました。

新規契約の業界順位

三井住友海上あいおい生命の、過去3年間の個人保険と第三分野(医療保険、がん保険、介護保険等)の新規契約高(新契約年換算保険料)の業界順位を表にまとめました。

| 年度 | 個人保険 | 第三分野 |

|---|---|---|

| 2021年度 | 16 位 | 10 位 |

| 2020年度 | 19 位 | 12 位 |

| 2019年度 | 16 位 | 10 位 |

3年度とも、個人保険より第三分野の方が順位は高く、医療保険をはじめとする第三分野を得意としているようです。

保険会社としての財務力・資金力

保険会社の経営状態を評価するのに、ソルベンシー・マージン比率と格付けが、よく活用されます。

三井住友海上あいおい生命の成績は、以下のようになっています(2022年3月)。

| ソルベンシー・ マージン比率 |

1151% |

|---|---|

| 格付 |

|

ソルベンシー・マージン比率は200%以上なら合格です。三井住友海上あいおい生命は資金力にかなり余裕があります。

格付けは、評価の記号の中にBやCがなければひとまず安心できます。三井住友海上あいおい生命の経営状態に不安はないようです。

顧客満足度

「苦情の多さ」「解約・失効の多さ」「顧客満足度ランキング」の3つの切り口で、三井住友海上あいおい生命の顧客の茄族度を調べました。

| 苦情の多さ (生保協会) |

全42社中、38位(38番目に多い)。 |

|---|---|

| 解約・失効の多さ | 全41社中、20位(21番目に多い)。 |

| 満足度調査 (J.D.パワー) |

|

この結果から、次のことが読み取れます。

- 苦情、解約・失効ともとても少なく、加入者の満足度は高いようです。

- 顧客満足度ランキングによると、保険金請求手続きを除いて、加入者の満足度は高いようです。

以上のことを総合すると、ランキングの請求対応の低評価は気になりますが、加入者の満足度はそこそこ高く、不安材料は少ないようです。

顧客満足度ランキングは、回答者のかたよりや不正回答(自演、ステマ等)のリスクがあるので、統計データに基づく苦情や解約・失効の発生率に比べると信頼性に劣る、と考えられます。

そもそも、良い医療保険とはどんな保険なのでしよう?

医療保険=入院保険

費用がかかる治療は、たいてい入院か通院でおこなわれます。医療保険に、できの良い入院給付金と通院給付金があれば、それらをカバーできます。

しかし、実際の医療保険は、入院保障メインです。通院給付金があっても非力ですし(入院前後の通院のみ保障とか)、通院給付金がない商品も少なくありません。

まとまった額の出費になりやすい入院費用は保険で対策し、通院費用は生活費から支出するというのが、基本的な考え方になっています。

総額では、通院費用>入院費用

厚生労働省が毎年公表している『医療給付実態調査』によると、65歳以降の医療費自己負担の約3分の2は通院費用です。

通院費用はまとまった額の出費にはなりにくいものの、総額では重い負担になります。

医療保険にかけるお金は必要最小限にして、通院費用の準備をその分厚くしたいです。

良い医療保険の3条件

入院費用と通院費用をバランスよく準備するためには、次のような医療保険が望ましいです。

- 安心して長く続けられる。

- 「入院給付金」または「入院給付金+手術給付金」のシンプルな保障ブランが可能。

- 保険料負担が低い。

こうした基準を踏まえて、三井住友海上あいおい生命の『&LIFE 新医療保険Aプレミア』をチェックします。

「入院給付金」「入院給付金+手術給付金」というシンプルな保障プランは検討の出発点です。これ以外はNGという意味ではありません。

ご検討の結果、他の特約を付加されることはあると思います。

ただ、保険会社のお勧めプランを検討の出発点にしてしまうと、優先度を見失う危険があります。ご注意ください。

『&LIFE 新医療保険Aプレミア』を、おすすめしにくい理由を解説します。

『&LIFE 新医療保険Aプレミア』の概要

この医療保険の仕組みを図にすると、次のようになります。

主契約はシンプルですが、たくさんの特約が用意されており、オーダーメイドで保障プランを設計できます。

同じタイプの医療保険は複数ありますが、とくに目につくのは女性疾病とガンに対する特約の充実ぶりです。

三井住友海上あいおい生命は女性専用の医療保険を提供していませんが、この商品の女性疾病給付特約と女性サポート給付金付ガン診断給付特約があれば、十分すぎるくらいです。

『&LIFE 新医療保険Aプレミア』はお勧めしにくい

この商品に対する判定結果は、次の通りです。

| 安心してまかせ られる会社か? |

|

|---|---|

| シンプルな保障 プランは可能か? |

|

| 保険料の設定は割安か? |  |

商品の仕組み上は、超シンプルな保障プランも可能です。ただし、保険料の価格設定は、下でお勧めしている商品と比べると高めです。

個々の給付金の価格設定はそんなに高くありません。

しかし、オーダーメイドで充実した保障を実現するのが主眼の商品なので、対面で提案を受けると、それなりの値段の保障プランを示されることになりそうです。

候補に加えていただきたい医療保険はこちらです。

商品名と、それぞれのおすすめプラン、ご留意いただきたい点をご案内します。

チューリッヒ生命『終身医療保険プレミアムZ』

チューリッヒ生命は、スイスに拠点を置く世界的な保険会社の日本法人です。チューリッヒ・グループの日本への進出は1986年と意外と古いです。

ただし、チューリッヒ生命そのものの日本での売上規模はまだまだ小さいです。

この商品の特徴を簡単にまとめると・・・

- 保険料の設定は安い。

- 保障プランの柔軟性は高い。

- 苦情発生率や解約失効率は、平均レベル~やや良い。

なないろ生命『なないろメディカル 礎』

なないろ生命は朝日生命グループの若い保険会社で、保険ショップなどに保険料の安い商品を供給しています。

この商品の特徴を簡単にまとめると・・・

- 保険料の設定は安い。

- 保障プランの柔軟性は高い。

- 2021年設立の若い会社で実績がない。

ネオファースト生命『ネオdeいりょう』

ネオファースト生命は、大手生保第一生命グループの保険会社で、保険代理店や金融機関などに保険料の安い商品を供給しています。

この商品の特徴を簡単にまとめると・・・

- 非喫煙者向けの保険料率はそこそこ安い。

- 保障プランの柔軟性は高い。ただし、自由度が高すぎてとまどうかも。

- 苦情・解約の発生率は平均レベル~やや悪い。

メディケア生命『新メディフィットA』

メディケア生命は、大手生保住友生命グループの保険会社で、金融機関や保険代理店などに保険料の安い商品を供給しています。

この商品の特徴を簡単にまとめると・・・

- 保険料の設定はそこそこ安い。

- 保障プランの柔軟性は高い。

- 苦情・解約の発生率はやや悪い。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。ここでの「保険ショップ」は、全国チェーンかそれに近い規模のものを指します。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

担当の人が公正な人柄で、勉強熱心であっても、こちらに勧めてくるのは自分が販売できる商品です。結局はかたよってしまいます。

また、販売できない商品については、保障プラン設計や見積作成の機会がないので、商品知識が深まりません。

できるだけ多くの保険会社の商品を取り扱えるプロに相談するのが無難です。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。