医療保険の保障内容の決め方

入院1日あたり5,000円の医療保険でも、手術給付金を合わせると、入院費のほとんどをカバーできます。さらに、手術給付金を手厚くする特約をつければ安心。

医療保険のメインの保障は入院給付金(入院1日あたりにもらえるお金)です。だいたいの医療保険では、5,000円と10,000円のコースが設けられています。

実際のところ、いくらぐらいあれば安心できるのでしょうか。

1日あたり5,000円の入院給付金だけでは、不足する可能性が大きい

日本人がかかりやすいことから、三大疾病などと呼ばれる3つの病気があります。

- がん(悪性新生物)

- 心疾患

- 脳血管疾患

これらの病気の費用を、厚生労働省の『医療給付実態調査』(平成26年度)をもとに、計算しました。

『医療給付実態調査』には、残念ながら自己負担の費用は掲載されていません。

そこで、この調査結果をもとに、独自で自己負担の費用を計算しました。あくまでも概算です。

なお、「不足額」は、入院1日あたり5,000円を受け取るとして(1入院あたり最大60日間)、入院費用に足りない金額です。

| 病気 | 入院日数 | 1日あたりの費用 | 不足額 |

|---|---|---|---|

| がん(悪性新生物) |

21.42日

|

5,621円

|

13,292円

|

| 心疾患 |

11.11日

|

9,344円

|

48,245円

|

| 脳血管疾患 |

68.23日

|

5,116円

|

49,092円

|

どの病気も1日あたりの費用が5,000円を超えています。当然、5,000円では足りなくなります。

表の不足額は、1日あたりの費用だけでなく、入院日数にも影響されます。

脳血管疾患は、1日あたり費用は最も小さいものの、入院日数は飛びぬけて長くなっています。

多くの医療保険は、1入院あたり最大60日間を保障していますが、脳血管疾患の入院日数は70.10日。

そのために、表の不足額は一番大きくなっています。

手術給付金を加えると、入院費のほとんどを医療保険でカバーできます

このように、1日あたり5,000円の給付金だけでは足りませんが、ほとんどの医療保険では、これのほかに手術給付金をもらうことができます(特約ではなく、基本の保障に組み込まれています)。

医療保険によりますが、1日あたり5,000円の契約なら、手術1回につき5万円くらいはもらえます。

仮に5万円とすると、上の表の三大疾病の不足額を、カバーすることができます。

というわけで、平均的な入院期間や医療費に収まれば、1日5,000円の保障でも、入院費用の大半をまかなえそうです。

入院1回あたりに保障される日数は60日が多数派です。一部の病気をのぞくと、60日でカバーできます。

入院1回あたりに保障される日数は、多くの医療保険で60日となっています。60日と120日を選べる医療保険も、少なくありません。

入院患者の92.4%は、60日以内に収まっている

平成26年の厚生労働省『患者調査』(3年毎に実施)によると、平均入院日数は31.9日となっています。ということは、60日の入院保障でも、国民平均の2倍近くになります。

また、『患者調査』によると、入院患者の92.4%は、60日以内の入院日数に収まっています。

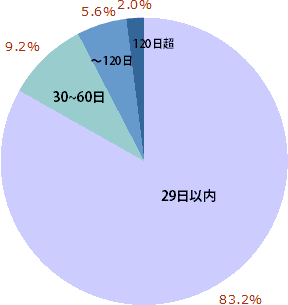

円グラフは、入院日数ごとの患者数の割合を表しています。

平均入院日数は、上の通り31.9日ですが、実は入院患者の83.2%は29日以内に退院しています。

そして、入院患者の92.4%が、60日以内に退院しています。

医療保険が、1入院あたり60日までの保障としていることには、それなりに意味があるようです。

すべてのケースをカバーしようとすると、保障が大きくなって、保険料が高くなりすぎます。そこで、大半のケースをカバーできる60日を一つの区切りとして、保険料をほどほどの金額に抑えているのでしょう。

平均入院日数が60日を超える病気

60日の入院保障で、大半のケースはカバーできそうです。だとしても、入院日数が60日を超えやすい病気を無視することはできません。

そこで、『患者調査』から、国内の患者数が1万人以上で、平均入院日数が60日を超える病気を抜き出してみました。

| 血管性及び詳細不明の認知症 |

376.5日

|

| 飲酒による精神及び行動の障害 |

100.2日

|

| 統合失調症等 |

546.1日

|

| 気分[感情]障害(躁うつ病を含む) |

113.4日

|

| 知的障害[精神遅滞] |

422.6日

|

| パーキンソン病 |

143.1日

|

| アルツハイマー病 |

266.3日

|

| 脳性麻痺等 |

350.6日

|

| くも膜下出血 |

119.6日

|

| 脳内出血 |

127.4日

|

| 脳梗塞 |

90.6日

|

| 慢性閉塞性肺疾患 |

68.1日

|

| 慢性腎不全 |

62.9日

|

認知症、統合失調症等、知的障害[精神遅滞]、アルツハイマー病、脳性麻痺等については、60日だろうと、120日だろうと、まったく不十分です。

残念ながら、一般的な医療保険ではカバーし切れない病気と言えそうです。

それ以外の病気は、60日を大幅に超えていますが、120日の入院保障なら、何とかカバーできそうです。パーキンソン病と脳内出血は、120日を超えていますが、手術給付金を加えれば、入院費用の大半をカバーできるでしょう。

ただし、60日の入院保障のままで、入院給付金日額を1万円にすれば、受取額は倍増します。これなら、日数が不足しても、金額としてはカバーできるはずです。

というのは、これらの病気の入院費は、1日あたり5,000~6,000円くらいなので、日数が60日を超えても、入院費の合計は60万円(1日1万円の60日分)以内に収まります。

保障してもらえる通算の入院日数

大半の医療保険は1000日か1095日のいずれかとなっています。

調べた範囲での例外は「東京海上日動あんしん生命」の「メディカルKit」で、730日です。730日でも短すぎることはないので、そのぶん保険料負担が低ければいいのですが、「メディカルKit」は特に割安な医療保険ではなさそうです。

日帰り入院から保障か、一泊二日からの保障かは、あまり重要ではありません。

「日帰り入院から」の方が保障としては手厚くなりますが、そのぶん支払う保険料に上乗せされています。

保険料を多めに払って、日帰り入院まで医療保険で保障してもらう必要があるのかどうか・・・

日帰り入院の場合、治療費は少額でしょうから、どうしても医療保険に頼る必要はなさそうに思います。

「日帰り入院から」か、「一泊二日から」かは、医療保険選びの決め手にはならないと考えます。

医療保険に健康祝金やボーナスが付いていても、トクをするわけではありません。

加入して一定の期間が過ぎたら、健康祝金やボーナスなどの一時金をもらえる医療保険があります。

こうした医療保険は、健康祝金やボーナスの分だけ、保険料が高くなります。つまり、医療保険とは別に、貯蓄性の保険に加入しているのと同じことになります。

こういう医療保険に加入しても、損をするわけでも、得をするわけでもありません。

医療保険を選ぶにあたって、健康祝金やボーナスの有無は重要ではありません。

どうしても保険で貯蓄をなさりたいのならば、医療保険とは別に、貯蓄型の保険を検討なさっても良いでしょう。

先進医療を必須保障とする医療保険が増えています。しかし、先進医療の保障は、ほとんどの方には、無くてもいいはず。

先進医療による治療を受けた場合、公的な医療保険からはお金が出ません。よって、全額自己負担となります。

そこで、民間の医療保険では、先進医療の治療費を保障しています。

先進医療を必須保障としている医療保険もチラホラと見かけます。

しかし、先進医療の保障をそこまで重視する必要はないでしょう。

というのは

- 先進医療は、公的医療保険の対象にするかを評価する段階にある治療・手術(生命保険文化センター)。つまり、研究・開発中の不確実な治療・手術。

- 先進医療は、その後、廃止されるものもあれば、公的医療保険の対象になることもある。

先進医療という名称から、高度で優れている高額な医療とイメージしがちですが、ある意味、研究開発中の治療法の実験台にされることでもあります。

他に頼れる治療法がないくらいのピンチになったら、先進医療を選ぶかもしれません。

そうでないならば、高額であることを別にしても、選びにくい治療・手術です。

数ある保険商品の中から、ご自分に合った保険を賢く選択する方法は、こちらをご覧ください。

生命保険会社は40社以上あります。その中から、ぜひ見積もりをとっていただきたい会社を、保険の種類(医療保険、終身保険・・・とか)別に厳選しても、4~5社は残りそうです。

ご自分に合った保険を選んでいただくためには、ここでご案内しているような保険商品の見積もりを、一通り集めて比較して判断いただくしかなさそうです。

生命保険を比較して選ぶ、手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。