収入保障保険の必要性と仕組み

収入保障保険は、世帯主が亡くなったときに備える、子育て世帯のための死亡保険です。

収入保障保険という名称は、ちょっとまぎらわしいです。

病気やケガによる、収入減に備える保険のようにも、思えてしまう名称です。

収入保障保険は、世帯主が亡くなったときの、遺族のための死亡保険です。

収入保障保険は死亡保険

収入保障保険は、あくまでも死亡保険で、終身保険や定期保険に近い保険です。被保険者(保険をかけられている人)が亡くなったときに、遺族にお金を残すための保険です。

名称に「収入」という言葉が入っている理由は、保険金(保険から出るお金)を、まるでお給料のように、毎月受け取ることができるからです。

ちなみに、終身保険や定期保険のような死亡保険では、保険金は一時金で支払われます。

収入保障保険でも、保険金を一時金として、まとめて受け取ることは可能です。ただし、一時金にすると、受け取る金額の合計は、少し減ります。

収入保障保険は、掛け捨て保険

収入保障保険は、定期保険に似た、掛け捨ての死亡保険です。

掛け捨て保険ということは、保障される期間が、限定されています。60歳までとか、65歳までというように。

その期間を無事に過ごすことが出来たら、保険は消滅して、払い込んだ保険料は、それっきりになります。

こう書くと、損な保険のように思えるかもしれません。

しかし、ある意味、掛け捨て保険こそ、保険らしい保険です。

掛け捨て保険が提供するのは、まさかのときでも、金銭的には乗り切れるという、安心感です。

収入保障保険は、一般的な子育て世帯にとっては、定期保険より合理的かつ経済的です。

掛け捨ての死亡保険、という点で、収入保障保険は、定期保険とキャラがかぶります。

定期保険を、子育て世帯向けに合理化

定期保険は昔からあって、現在でも、終身保険と並んで死亡保険の主流です。

保険契約で決めた期間中に、被保険者(保険をかけられている人)が亡くなったら、約束の保険金が一時金で出ます。

決められた期間が終わったら、保険契約は消滅します。

定期保険は、シンプルでわかりやすい保険ですが、一般的な子育て世帯の保険としては、弱点があります。

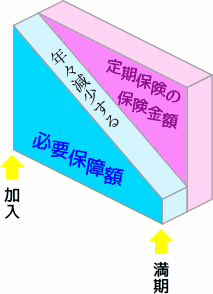

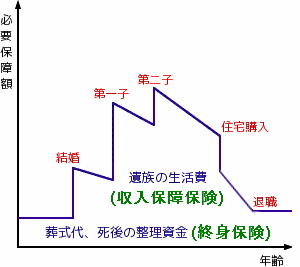

一般的な子育て世帯の必要保障額は、図のようなイメージで増減します。

ご覧のように、保険の必要保障額への影響が大きいのは、子供が経済的に自立するまでの養育費・教育費です。

子供の数が増えなければ、必要保障額は年々減少していきます。ところが、定期保険の保険金額は、保障される期間中一定のままです。

本来なら、保険金額は年々減少し、それに合わせて保険料も下げられるはずです。

簡単な手続きで、保険金額を減らすことはできます。ただし、毎年のように減額の手続きをするのは、現実的ではありません。

そこで、収入保障保険の登場です。

収入保障保険は、保険金額が自動的に調整される

収入保障保険は、保険としての基本部分は定期保険と共通していますが、一般消費者の目線に合わせた仕組みになっています。

具体的に、何が違うかというと・・・

- 定期保険 ・・・ 加入するときに、受け取る保険金額を決める。

- 収入保障保険 ・・・ 加入時に、毎月受け取る金額と、受け取る期間(〇〇歳まで)を決める。

というように、収入保障保険では、受け取る合計額は、固定ではありません。

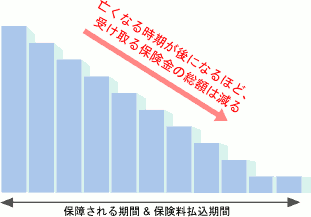

早く亡くなったら、受け取る期間が長くなるので、受け取る累計額は多くなります。保障期間の終盤に亡くなると、逆に、受け取る期間は短くなり、累計額は小さくなります。

保険金の受取開始の時期が遅くなると、受取額の累計が少なくなって、損と感じるかもしれません。

しかし、その分、保険料を低く抑えることができます。ちゃんとした保障プランで加入していれば、合理的です。

世帯(人)によっては、収入保障保険を選ぶことに、デメリットがあります。

どんな保険にも言えることですが、保障内容が、加入者の置かれている状況やニーズとズレていたら、後悔することになります。

保険の場合、判断ミスに気づくのが、加入から年月が経過した後になりがちです。先々後悔しないように、慎重に検討したいです。

個人事業主・自営業者は慎重に

個人事業主・自営業者の世帯は、収入保障保険の仕組みがニーズに合っているかを、慎重に判断してください。

もちろん、子供の養育費・教育費だけなら、個人事業主・自営業者の世帯にも、収入保障保険はふさわしいです。

しかし、保険から出るお金の一部を、事業の整理や再建などに回すとなると、事情が変わります。

収入保障保険は、保険から出る金額がだんだん減少するので、資金不足になる危険があります。

いざというときの事業資金は、保険金額が一定の定期保険の方が安全です。

経理処理や税金対策にもかかわるので、保険の専門家に相談して、ご判断ください。

必要保障額が増えたら、すみやかに対応する

子供が増えるなど、世帯の状況が大きく変わると、保険の必要保障額も影響を受けます。

そうなったとき、保障の見直しが必要になるのは、収入保障保険に限りません。定期保険だって、見直しが必要になります。

ただし、受取額の累計が年々減っていく収入保障保険の方が、受取額の不足がより大きくなります。

ちなみに、必要保障額が増える原因になりがちなのは・・・

- 子供が増える。

- 子供の経済的独立が年単位で後ろにズレる。

- 転居などで、賃料が大幅に増える。

住宅ローンをくむことは、むしろ必要保障額を下げます(ローン契約の中で、団体信用生命保険に加入するので)。

よって、保険を見直すとしたら、保障を小さくして、保険料を安くできます。

収入保障保険と組み合わせる死亡保険は、終身保険です。それ以外の死亡保険とは、保障が重複するので、要注意です。

収入保障保険は、死亡保険です。よって、この他に、死亡保険に加入すると、保障が重複します。

特に、以下のような死亡保険との重複は避けたいです。

- 定期付終身保険(定期保険特約が付いている終身保険)

- アカウント型保険

- 組み立て型保険の定期保険

- 定期保険

理由があって、保険を重複させるときは、保険金額を調整する

後々の管理のしやすさを考えると、保険の重複は避けたいです。

とは言え、収入保障保険以外の保険が、かなり以前加入したので保険料が安く、解約はもったいない、というようなことはありえます。

そういうときは、重複する保険を合わせて、適切な保険金額になるように調整しましょう。

また、後々、保険金の請求漏れなど起きないように、保険証券などをしっかり管理しましょう。

死亡保険のうち、終身保険とは、うまく組み合わせたい

死亡保険のうち、終身保険は、収入保障保険との相性が良いです。組み合わせることで、お互いの弱いところを、埋め合わせることができます。

それぞれの長所短所を整理すると、下のようになります。

| 長所 | 短所 | |

|---|---|---|

| 収入保障保険 | 大きな死亡保障を、割安な保険料で準備できる。 | 保障期間に限りがある(一生涯の保障にはならない)。 |

| 終身保険 | 一生涯の死亡保障を確保できる。掛け捨てにならない。 | 保険金額を大きくすると、保険料も無茶苦茶高くなる。 |

上図でご覧いただいたように、一般的な子育て世帯の保障には、ある期間だけ欲しい保障と、一生涯欲しい保障とがあります。

収入保障保険と終身保険をうまく組み合わせることで、両方の保障を、無理なくムダなく両立できます。

収入保障保険を、単体で販売している保険会社は、限られます。まずは、保険会社で候補を絞りましょう。

合理的でメリットの多い収入保障保険ですが、すべての保険会社が、単体の保険として販売しているわけではありません。

収入保障保険を、特約として、他の保険に組み込んでいる商品は少なくありません。こういう一体型、総合保障型、組み立て型の商品は、後になって保障を見直すときに、何らかの制約を受けて、望むとおりにならない危険があります。

収入保障保険は長く続けるものです。先々何があるかわからないので、単体の商品に加入しておきたいです。

また、生命保険の場合、セット商品に加入する方がおトク、ということはありません。

収入保障保険の、単体の商品

単体で販売されている、主な収入保障保険には、以下があります。

- アフラック『家族に毎月届く生命保険GIFT(ギフト)』

- オリックス生命『収入保障保険Keep(キープ)』

- ジブラルタ生命『家族収入保険』

- ソニー生命『家族収入保険』

- SOMPOひまわり生命『じぶんと家族のお守り』

- T&Dフィナンシャル生命『家計にやさしい収入保障』

- チューリッヒ生命『収入保障保険プレミアム』

- 東京海上日動あんしん生命『家計保障定期保険 NEO』

- マニュライフ生命『こだわり収入保障』

- 三井住友海上あいおい生命『&LIFE 新収入保障』

- メットライフ生命『マイディアレスト』

- メディケア生命『メディフィット収入保障』

単体で販売していない、知名度の高い生命保険会社

参考までに、収入保障保険を単体で販売していない、有名な生命保険会社を、あげておきます。

- 朝日生命

- かんぽ生命

- 住友生命

- 第一生命

- 大同生命

- 太陽生命

- 日本生命

- 三井生命

このように、収入保障保険を取り扱っていない保険会社も、多いです。

かんぽ生命や日本生命をはじめとした、伝統のある大手生保の名前が、ズラリと並んでいます。

歴史のある生命保険会社が、収入保障保険を単体で売りたがらないことには、理由があります。

わたしたち消費者の利益のために・・・ではなく、保険会社側の大人の事情です。

ただ、その説明はかなり専門的になるので、ここでは割愛します。

次のページでは、それぞれの商品を比較分析し、ニーズ別の、候補に加えていただきたい商品を、ご案内しています。