夫・妻の保険料の平均・相場

世間では、一世帯当たり、生命保険にどのくらいの保険料を負担しているのでしょうか?気になります。

生命保険協会のアンケート調査『生命保険に関する全国実態調査』(平成27年度)をもとに、ご案内します。

一世帯当たりの、年間の生命保険料は、平均38万5,400円です。ただし、半分以上は36万円以下です。

夫婦か独身か、子供の有無、年代などを区別せず、全世帯の平均・相場を調べました。

| 保険料の平均 | 年38万5,400円 (月32,100円) |

| 該当者数が 最も多い金額 |

年12~24万円 (月1~2万円) |

平均は、年間38万5,400円(月に32,100円)と、そこそこ大きな金額です。

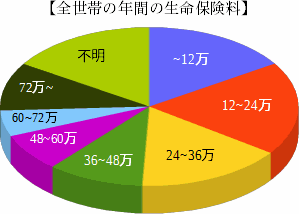

次に、金額ごとの、該当者数の割合を、グラフにしました。

グラフからわかるように、「12万円未満」「12~24万円」「24~36万円」の3つの区分が多くなっています。3つ合わせると、半分を超えます。

その中でも、当てはまる人の割合が最も高かったのは、「12~24万円」の19%でした。

該当する人の数で見ると、平均額より低い金額の人たちが、過半数を超えているようです。

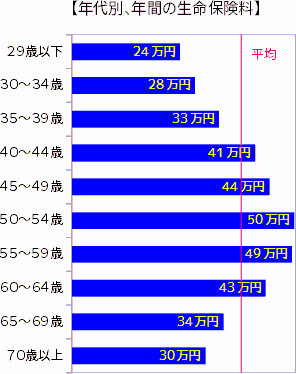

世帯主の年代別の年間の生命保険料は、50代が最も多くなりました。50万円近くになっています。

世帯主の年代別に、年間の生命保険料を比較しました。50代がピークで、50万円近くになっています。

| 20代以下 | 年24.2万円 (月20,200円) |

| 30代前半 | 年27.6万円 (月23,000円) |

| 30代後半 | 年32.9万円 (月27,400円) |

| 40代前半 | 年41万円 (月34,200円) |

| 40代後半 | 年44.2万円 (月36,800円) |

| 50代前半 | 年49.8万円 (月41,500円) |

| 50代後半 | 年49.2万円 (月41,000円) |

| 60代前半 | 年43.4万円 (月36,100円) |

| 60代後半 | 年33.9万円 (月28,300円) |

| 70代以上 | 年29.9万円 (月24,900円) |

上の表を、グラフに表しました。

平均を超えているのが、40~64歳です。

一般的な世帯の、死亡保険の必要保障額は、30~40代の方が大きくなります。ただし、同じ大きさの保障なら、若い方が、保険料は安くなります。

そうしたことも、50代が高くなる原因かもしれません。

また、年齢が高くなるにつれて、医療保険やがん保険が気になります。これらの保険料も、40代以降の負担を増やしているのでしょう。

夫婦世帯の、子供の状況(いる・いない、末の子の年齢)による、年間の生命保険料を調べました。

一般的な世帯では、死亡保険の保障の大きさは、子供の有無や、子供が経済的に自立するまでの期間に、影響されます。

そこで、子供の有無、子供の年代別に、世帯当たりの年間保険料を、調べました。

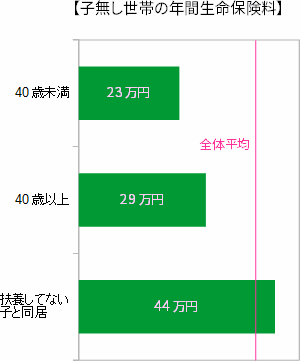

子供がいない世帯の、年間の生命保険料

一般的には、子供がいないと、世帯主が亡くなったときの遺族の人数は減るので、死亡保障は小さくなります。

| 世帯主 40歳未満 |

年22.8万円 (月19,000円) |

| 世帯主 40歳以上 |

年28.8万円 (月24,000円) |

| 扶養しない 子と同居 |

年44.5万円 (月37,100円) |

上の表を、グラフに表しました。

全体の平均が、約38.5万円です。子供がいない世帯(グラフの上の2つの線)は、平均よりかなり低いです。

参考までに、経済的に自立している子供と同居している世帯も、調べました(グラフの一番の下の線)。

こちらの金額は大きいです。子供を扶養していた頃の保険を、そのまま残している、ということでしょうか?

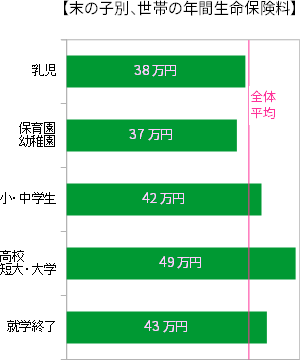

末の子の年代別の、年間の生命保険料

一般的な世帯では、子供が社会に出て経済的に独り立ちすると、死亡保険の必要保障額は小さくなります。

| 乳児 | 年38.4万円 (月32,000円) |

| 保育園・幼稚園 | 年36.5万円 (月30,400円) |

| 小・中学生 | 年41.8万円 (月34,800円) |

| 高校・短大・大学 | 年49.1万円 (月40,900円) |

| 就学終了 | 年43万円 (月35,800円) |

上の表を、グラフに表しました。

子供が幼いほど、経済的な自立までにかかる年数は長くなります。死亡保険の必要保障額は、それだけ大きくなります。

しかし、上のグラフでは、子供が成長するほど、保険料の負担は増えています。

大手生保が販売している、総合保障タイプの死亡保険は、10年ごと、15年ごとに更新されるタイプが多いです。このタイプの死亡保険は、更新のたびに保険料が高くなります。

それの影響で、子供の成長につれて、保険料が高くなっているのかもしれません。

また、年齢が高くなるにつれて、医療保険やがん保険へのニーズは、高くなります。

それらの保険料が、負担増に影響している可能性もあります。

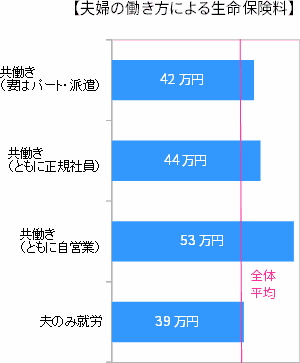

共働き世帯と、専業主婦の世帯とで、年間の生命保険料を比較しました。

共働き世帯と、専業主婦の世帯とで、年間の生命保険料を比較しました。

なお、参考にした『生命保険に関する全国実態調査』は、夫が世帯主のであることを前提に、作成されています。ここでもそれに合わせます。

| 共働き | 妻はパート、派遣 | 年41.6万円 (月34,700円) |

| 夫婦とも正規雇用 | 年43.6万円 (月36,300円) |

|

| 夫婦とも自営業 | 年53.3万円 (月44,400円) |

|

| 夫のみ就労(妻は専業主婦) | 年38.7万円 (月32,200円) |

|

上の表を、グラフに表しました。

専業主婦の世帯の方が、夫の収入に対する依存度が高いので、夫の保険は大きくする必要があります。

しかし、上の表やグラフを見ると、専業主婦の世帯の保険料が、もっとも低くなっています。

共働きの方が、夫婦とも生命保険に加入する傾向が強いので、保険料が増えやすいのかもしれません。

また、夫婦とも自営業の世帯が、飛び抜けて大きな金額になっています。

自営業の世帯は、遺族の生活費だけでなく、事業のことを含めて保険金額を設定するので、保障が大きくなりやすいです。