40代夫婦の生命保険

40代こそ、生命保険ともっとも真剣に、慎重に取り組まなければならない年代です。

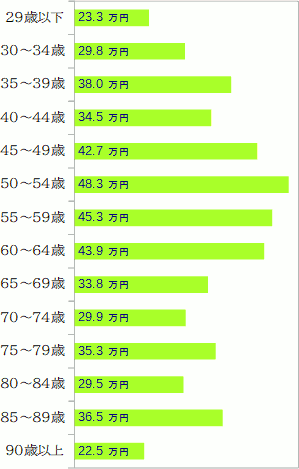

生命保険文化センターの平成24年度「生命保険に関する全国実態調査」をもとに、年代ごとの世帯あたりの毎月の生命保険料を、グラフにしてみます。

ここから読み取れることをあげていきます。

- 40代は、急激に保険料が増大する。

- 50代に、保険料はピークに達する。

- 60代以降になっても、保険料は意外と下がらない(40代前半並み)。

これは大変です。40代こそ、生命保険ともっとも真剣に、慎重に取り組まなければならない年代、と言えるかも。

40代でやるべきことは、自ずから見えてきます。

- 40代での保険料の増大を、できるだけおさえる。

- 50代以降、特に老後の保険料を支出をおさえるための、準備をする。

広くおすすめできるのが、収入保障保険、終身保険、医療保険の合わせ技です。

40代で、保険料の負担が急激に増える理由は、2つ考えられます。

- これまで加入していなかった人たちが、新たに加入する。

- 20~30代に加入した保険が、更新の時期を迎えて、保険料が大幅に高くなる。

いずれにしても、安心できて、保険料の安い保険商品を選ぶことが、対策となります。

2つめの(すでに保険に入っている)場合は、新しい保険にスムーズに移行することも、考える必要があります。

おすすめのラインナップは下表のとおり。

| 収入保障保険 | 家計の担い手が亡くなったときの、遺族の生活のために。契約期間は、子供が独立するまで。

|

|

|---|---|---|

| 終身保険 | 葬式代と死後の整理資金として、ひとりあたり200~500万円くらい(葬式代の相場は地域によって異なります)の死亡保障。

もしものときに、老後に解約して現金化できるように、できるだけ解約返戻率の高い商品を選ぶ。 |

|

| 医療保険 | 絶対必要とは言えないけれど、いずれ医療保険に入るつもりなら、早く加入する。

|

|

子供が独立するまでの遺族のための保障なら、収入保障保険がおすすめ。一般家庭に最適化された死亡保険です。

子供が経済的に自立するまで、というような一定期間の死亡保障なら、収入保障保険がおすすめです。

その理由は以下のとおり。

- 保障額が、子供の成長に合わせて年々減っていき、そのぶん保険料も安くなるので、合理的。

- 保険金の受け取り方を、年金形式でも、一時金として受け取ることも可能で、便利。

- 健康体割引などの割引制度を、各社充実させている。

- 収入保障保険を販売しいるのは、保険料が割安な損保系生保・カタカナ生保なので、選択を失敗しにくい。

すでに死亡保険に加入している場合の対処の仕方

20~30代のときに、国内大手生保の死亡保険(定期付終身保険、アカウント型保険)に加入した方は、40代のうちに更新の時期が来るはずです。

絶対に更新しないでください。

いずれの場合も、収入保障保険への切りかえをおすすめしますが、現在加入している保険の種類によって、その保険の取り扱いが異なります。

実際に以下の手続きをとる場合は、保険のプロの力を借りることを、おすすめします。

現在、定期付終身保険に加入している場合

定期付終身保険は、主契約である終身保険と、複数の特約から成り立っています。

特約は、無条件に解約します。

主契約の終身保険は、続けるか、解約するか、トクな方法を選びます。主契約の終身保険だけなら、保険料は安いかもしれませんし、更新はありませんから。

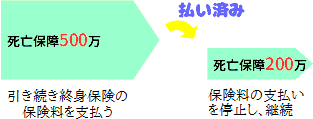

続ける方法には、払い済みという方法もあります。

保険料の支払いを停止し、これまでに支払った保険料に見合う保障だけを残します。

便利な方法ですが、保険をある程度長い期間続けていないと、この方法を使うことはできません。

ご加入の生命保険会社に確認する必要があります。

現在、アカウント型保険に加入している場合

商品の仕組み上は、保険料の支払いを停止し、保障を残すことは可能かもしれません。念のため、保険会社に確認してください。

ただし、ほとんどの場合、解約することになるでしょう。

終身保険で、60歳または65歳までの保険料支払いを選べる、ギリギリの年代です。また、解約返戻率で終身保険を選べる、ギリギリの年代でもあります。

終身保険に興味をお持ちなら、40代のうちに加入することを強くおすすめします。40代で入るのと、50代で入るのでは、大きな差があります。

解約返戻率の高い終身保険のメリットを受けられるのは、実質的には40代まで

終身保険の中には、解約返戻率が良好な商品があります。保険料支払い期間終了後に解約すると、支払った保険料の合計より多くの解約返戻金が戻ってきます(もちろん、保障はなくなります)。

保障としても、貯蓄としても使うことができて、後々ムダにならない保険としておすすめしています。

ただし、このタイプの終身保険は、60~65歳頃に保険料支払い期間が終了します。ということは、加入する年齢が高くなるほど、保険料を支払う期間が短くなり、そのぶん保険料が高くなってしまいます。そして、保険料を支払う期間が短くなるほど、解約返戻率(利回り)は低下します。

例として、オリックス生命の終身保険『RISE(ライズ)』の試算をご覧に入れましょう。

保険金300万円、保険料の支払い期間65歳まで、という条件での試算です。

| 加入年齢 | 月々の保険料 | 解約返戻率

(65歳で解約したとき) |

|---|---|---|

| 45歳 |

9,744円

|

103.7%

|

| 55歳 |

21,138円

|

95.6%

|

45歳で加入すれば、解約返戻率は100%を超えます(解約の時期を遅くするほど、数字は良くなります)。

一方、55歳の加入だと、解約返戻率は100%を切りますし(ただし、解約の時期を遅くすると、100%を超えます)、それ以前に保険料が倍以上になります。

50代になると、保険料が高くなるので、終身払いを選ばざるを得なくなるかも

上の試算では、55歳のときに、65歳までの支払いで300万円の終身保険に加入すると、月々の保険料が21,138円になってしまいました。

保険料を下げることはできます。保険料の支払いを、終身払い(一生支払い続ける)にします。下表をご覧ください。

| 支払い期間 | 月々の保険料 |

|---|---|

| 65歳まで |

21,138円

|

| 終身払い |

8,457円

|

月々の保険料が、21,138円から8,457円まで下がりました。そのかわりに、保険料の支払いは一生続くことになります。

将来の保険料負担の軽減という意味では、40代で加入する場合と比較して、はるかに不利になります。

医療保険で、60歳または65歳までの保険料支払いを選べる、ギリギリの年代です。

医療保険の保険料の支払い期間には、60歳まで、65歳まで、終身払いなどがあります。

どれを選んでも、保険会社に支払う保険料の総額に大きな違いはありません。

とはいえ、収入が減少する老後も保険料を支払い続けるのか、現役の期間中に、保険料を払い終わってしまうかは、判断のしどころです。

オリックス生命の医療保険『新CURE(キュア』で、金額を比較しました。

入院給付金1日1万円での保険料です。

| 加入年齢 | 保険料支払い期間 | 月々の保険料 |

|---|---|---|

| 45歳 | 65歳まで |

8,254円

|

| 45歳 | 終身払い |

5,132円

|

| 55歳 | 65歳まで |

18,177円

|

| 55歳 | 終身払い |

7,592円

|

55歳加入で、65歳までに保険料の支払いを終えるためには、毎月18,177円もの負担になります。終身払いを選ぶ人が多くなりそうです。

45歳であれば、65歳までに払い終えることも、現実的な選択肢になります。

数ある保険商品の中から、ご自分に合った保険を賢く選択する方法は、こちらをご覧ください。

生命保険会社は40社以上あります。その中から、ぜひ見積もりをとっていただきたい会社を、保険の種類(医療保険、終身保険・・・とか)別に厳選しても、4~5社は残りそうです。

ご自分に合った保険を選んでいただくためには、ここでご案内しているような保険商品の見積もりを、一通り集めて比較して判断いただくしかなさそうです。

生命保険を比較して選ぶ、手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。