共済も検討すべき?

共済には、都道府県民共済、全労済(こくみん共済)、JA共済などがあり、それぞれが生命保険と同じような保障を取り扱っています。

共済には、いろいろと種類があります。身近なところで、都道府県民共済、全労済、JA共済。この3つは、誰でも加入できます。その他に、業界ごとの共済(電気通信共済会など)もあります。

そして、そのほとんどが、生命保険と同じような保障商品を販売しています。

共済は、それぞれの協同組合によって運営されています。法的にも、制度的にも、成り立ちも保険会社とは異なります。

ただし、わたしたちが知っておきたいことは、以下の点でしょう。

- 生命保険の保険料のことを、共済では掛金と表現する。

- 生命保険の配当のことを、共済では割戻金と表現する。

- 保険会社が破綻したときは、生命保険会社保護機構が加入者を守ってくれる。共済には、そのような仕組みはない。

誰にとっても身近な存在である、都道府県共済、全労済、JA共済の3つについて、個別に見ていきます。

都道府県共済は、現役世代(60歳まで)重視の商品ラインナップ。安い掛金は魅力だが、老後になると、保障はだんだん薄くなる。

都道府県共済の代表として、都民共済を例にとります。

終身保障(一生涯の保障)の商品がない

都民共済の生命共済は、下表のようなラインナップになっています。

| 保障期間 | |

|---|---|

| こども型 | 0歳~18歳 |

| 総合保障型(熟年型に継続) | 18歳~85歳(65からは熟年型) |

| 入院保障型(熟年入院型に継続) | 18歳~85歳(65からは熟年入院型) |

保障は85歳まで、というのが微妙です。日本人の平均寿命は男性80.21歳、女性86.61歳(いずれも2013年)なので、女性の平均寿命より短くなっています。

ということは、生きているうちに、保障が無くなってしまう人が、かなりいることになります。

これが、掛金の安さの秘密です。

60歳以降、保障がじょじょに薄くなる

やはり都民共済の、入院保障型生命共済を例にとります。都民共済の、医療保障の主力商品です。

85歳まで、月の掛金が一律(年齢に関係なく)2,000円というのは、割安感があります。そのかわり、入院費用の負担が増えるであろう老後に、保障はドンドン薄くなります。

| 年齢 | 入院1日あたり | 保障される

入院日数 |

|---|---|---|

| ~60歳 |

10,000円

|

124日

|

| ~65歳 |

7,500円

|

124日

|

| ~70歳 |

5,000円

|

124日

|

| ~80歳 |

3,500円

|

44日

|

| ~85歳 |

2,000円

|

44日

|

| 85歳以降 |

なし

|

なし

|

老後の医療保障を望む方々にとっては、不安な保障内容です。

加入するなら、70歳以降の保障はオマケ、と割り切った方が良さそうです。

後期高齢者になって、自己負担額が減るとは限らない

日本には高額療養費制度や後期高齢者医療保険があって、高齢になるにつれて、医療費の自己負担は低くなります。都民共済の医療保障が、上の表のようにだんだん薄くなる根拠は、そこにあるのでしょう。

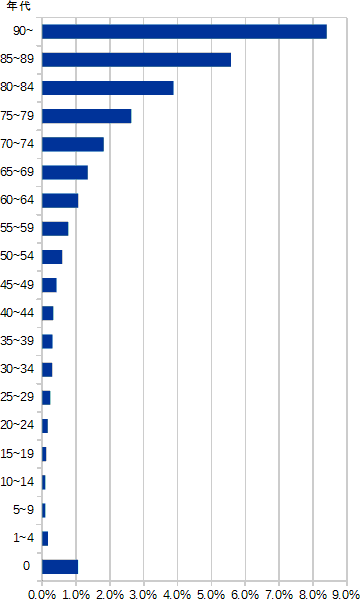

しかし、自己負担割合は低くなっても、入院する確率は、高齢になるにつれて、どんどん上がります。

上のグラフは、厚生労働省『患者調査』(平成26年)をもとに、同世代の中での入院者の割合を、年代別に表しています。40歳台以降、着実に入院するリスクは上がっていきます。

これだけではありません。

同じ調査結果をもとに、入院1回あたりの在院日数も、高齢になるにつれて、だんだん長くなります。

70歳以降は、着実に長くなっいることが、見て取れると思います。

以上のことから、公的医療制度のおかげで、自己負担割合が減ると言っても、それによって実際の出費が減ると考えるのは、楽観的ではないでしょうか。

せいぜい、公的医療制度のおかげで、自己負担額は増えない、くらいに考えるくらいが、ちょうど良いです。

全労済は、現役世代(60歳まで)重視で、すっきりとわかりやすい商品内容。ただし、掛金(保険料)は、そんなに安くはありません。

全労済の、生命保険系の主力商品といえば「こくみん共済」です。何と25ものコースに分かれています。

そのほかにも、「新せいめい共済」が2コース、「いきいき応援」が1コースと、充実のラインナップです。

掛金(保険料)は、損保系生保・カタカナ生保より高い

数ある全労済の中から、「こくみん共済」の『終身医療5000』と「新せいめい共済」の『終身生命プラン』の掛金を、オリックス生命の同等の保険商品と比べてみましょう。

全労済の掛金は、さほど安くはありません。

全労済『終身医療5000』 vs オリックス生命『新CURE』

終身医療保障、入院日額5,000円、女性での掛金(保険料)の比較です。

| 加入年齢 | 全労済

『終身医療5000』 |

オリックス生命

『新CURE』 |

|---|---|---|

| 30歳 |

2,290円

|

1,707円

|

| 40歳 |

2,950円

|

2,022円

|

| 50歳 |

4,020円

|

2,772円

|

全労済『終身生命プラン』 vs オリックス生命『RISE』

終身死亡保障、死亡保険金500万円、保険払込60歳まで、女性での掛金(保険料)の比較です。

| 加入年齢 | 全労済

『終身生命プラン』 |

オリックス生命

『RISE』 |

|---|---|---|

| 30歳 |

11,450円

|

8,495円

|

| 40歳 |

17,650円

|

13,810円

|

| 50歳 |

36,050円

|

30,355円

|

明らかに全労済の方が高いです。

保険料(掛金)の安さを重視して保険を探すなら、全労済を候補に加える必要は無さそうです。

JA共済は、ほとんどがセット商品。掛金(保険料)は、そんなに安くはありません。オススメできません。

JA共済の商品ラインナップはとても充実しています。終身共済、一時払終身共済、医療共済、引受緩和型定期医療共済、がん共済、介護共済、予定利率変動型年金共済、養老生命共済、一時払養老生命共済、こども共済、定期生命共済など一通りの保障がそろっています。

商品の仕組みは、国内大手生保と似ています。

たとえば『終身共済』は、定期付終身保険そのものです。いわゆるセット商品です。

お勧めできない生命保険でご説明している通り、オススメできません。

また、死亡保険と医療保険のセット販売を、積極的に進めているようです。

ついつい不要な共済にまで加入させられそうで、心配になります。

掛金(保険料)は、そんなに安くはない

JA共済の『医療共済』と『定期生命共済』を、損保系生保・カタカナ生保の同等の商品と比較します。

JA共済の掛金は、さほど安くはありません。

JA共済『医療共済』 vs メットライフ生命『やさしくそなえる医療保険』

10年間の定期医療保障、入院日額10,000円、男性での掛金(保険料)の比較です。

| 加入年齢 | JA共済

『医療共済』 |

メットライフ生命

『やさしくそなえる医療保険』 |

|---|---|---|

| 30歳 |

2,549円

|

2,087円

|

| 40歳 |

3,259円

|

2,767円

|

| 50歳 |

5,279円

|

4,407円

|

JA共済『定期生命共済』 vs オリックス生命『BRIDGE』

30歳~60歳までの30年間の定期死亡保障、死亡保障額1,000万円の掛金(保険料)の比較です。

| 加入年齢 | JA共済

『定期生命共済』 |

オリックス生命

『BRIDGE』 |

|---|---|---|

| 男性 |

8,350円

|

3,464円

|

| 女性 |

5,000円

|

2,033円

|

定期保険(定期共済)は、掛金(保険料)の差が出やすい傾向があります。男女とも、2倍以上の差が付きました。

60歳までの保障を重視するなら、都道府県民共済は候補に加えたい。一生涯、老後の保障まで含めて考えるなら、共済は候補から外しても、良さそう。

60歳までの保障をお求めであれば、都道府県民共済の掛金(保険料)の安さは魅力です。掛金(保険料)が一律なので、特に40~50代の方にとっては、割安感が高いでしょう。

また、都道府県共済は、都道府県によって異なりますが、割戻金(生命保険の配当)があります。都民共済なら、支払った掛金の30%くらいが戻ってくるようです。

「共済は安い」というイメージは、都道府県共済によるところが大きいようです。

全労済やJA共済の掛金は、それほど安くはないようです。

一生涯の保障、老後の保障として保障を考えると、共済にはそれぞれ弱点があります。

損保系生保・カタカナ生保にしぼって検討しても、問題無さそうです。