メットライフ生命『ガードエックス』

メットライフ生命のがん保険『ガードエックス』を、徹底分析しました。

メットライフ生命は、米国に拠点を置く世界有数の保険グループ、メットライフの日本法人です。

日本での営業は既に50年と、すっかり定着しています。

そんなメットライフ生命のがん保険『ガードエックス』を解説します。

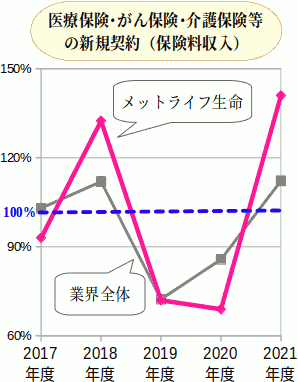

メットライフ生命の医療保険・がん保険などの評判・人気を、客観的なデータでチェックしました。

商品の評判・人気を判断するときに、もっとも客観性の高い基準は販売実績です。

そこで、メットライフ生命の第三分野(医療保険・がん保険・介護保険等)の、過去5年の新規獲得実績を、業界全体と比較しました。

増減を比較しやすいように、前年度に対する%を表示しています。100%(グラフの青い点線)より上のときに、売上が増加しています。

メットライフ生命と業界全体とを比べると、上下動の幅は異なりますが、どちらも5年通してみると増えも減りもしていません。似た傾向です。

これをもとに推測すると、メットライフ生命の医療保険やがん保険等の評判・人気は、業界内で平均的なレベルと考えられます。

『ガードエックス』を、おすすめしにくい理由を解説します。

『ガードエックス』の概要

このがん保険の仕組みを図にすると、次のようになります。

主契約のガン治療給付金は、次の支払い条件を充たすと、まとまった金額の一時金(50万円、100万円等)ができます。

- 悪性新生物(がん)

所定の「手術」「放射線治療」「抗がん剤治療」のどれかを受けるか、もっとも悪い病気で入通院したとき。 - 上皮内新生物(上皮内ガン)

所定の「手術」「放射線治療」「抗がん剤治療」のどれかを受けたとき。

なお、通算の受け取り回数は、5回または10回です(加入するときに指定)。ただし、1年に1回までです。

『ガードエックス』の問題点

『ガードエックス』には、次のような問題点があります。

- 主契約が現在の治療法に依存しているため、将来まったく新しい治療法が登場したときに、保障されないリスクがある。

この保険の主契約(ガン治療給付金)の支払い条件には、治療法が細かく決められています(下図の赤枠)。

こうした支払い条件は、現時点の医療技術に基づいています。20年後、30年後にも通用するかは未知数です。

がんは高齢になるほどかかりやすいそうですね。だとしたら、20年や30年で劣化するのは困りますね・・・

入り方をくふうすればリスクを回避できけれど・・・

下のような保障プランで加入すると、経年劣化のリスクをある程度回避できます。

この保険の通院給付金(ガン通院サポート給付金)は他社より有能なので、主契約が保障できない治療でも、通院給付金と入院給付金のどちらが受けとめてくれます。

とは言え治療給付金が劣化するリスクは残るので、そもそも劣化しにくい他社商品をお勧めします。

候補に加えていただきたいがん保険はこちらです。

わかりやすくて一生使えるがん保険

メットライフ生命の『ガードエックス』のように、将来劣化するリスクがあるがん保険は、たいてい主契約の中に治療給付金が含まれています。

治療給付金とは、放射線治療給付金、抗がん剤治療給付金、ホルモン剤治療給付金など、特定の治療法に直結する給付金です。

治療給付金は、治療についての知識がないと要否の判断が難しく、しかも治療法が変わると劣化しやすいです。

望ましいのは、特定の治療法に左右されにくい、診断給付金、入院給付金、通院給付金を柱とした保険です。

候補に加えたいがん保険

商品名と、それぞれのおすすめプランをご案内します。

FWD生命「FWDがんベスト・ゴールド」

中国系のFWD生命のがん保険です。旧富士生命時代の人気商品をベースにした、プロの間で評価の高い保険です。

- お勧めプラン

主契約のがん診断給付金のみ。 - 留意点など

特約には治療給付金が多いのでお勧めしません。

SOMPOひまわり生命「勇気のお守り がん診断給付型」

国内2位の大手損保、損保ジャパン系列のSOMPOひまわり生命が販売するがん保険です。

「がん治療給付型」と「がん診断給付型」の2つがあります。お勧めは「がん診断給付型」です。

- お勧めプラン

「がん診断給付金」のみ、または「がん診断給付金+がん外来治療給付特約+がん入院特約」。 - 留意点など

保険料に非喫煙者割引があり、割安感があります。

このがん保険の通院特約(=がん外来治療給付特約)は、他社と比べて優秀です。

将来新しい治療法が登場しても、高い確率で対応できそうです。

三井住友海上あいおい生命「&LIFE ガン保険スマート」

大手損保グループ系列の三井住友海上あいおい生命が販売するがん保険です。

- お勧めプラン

主契約(入院給付金、手術給付金)にガン診断給付特約とガン治療通院給付特約を付加。 - 留意点など

他の特約は治療給付金が多いので、お勧めしません。

このがん保険の通院特約(=ガン治療通院給付特約)も、他社と比べて守備範囲が広いです。

なないろ生命「なないろ がん一時金保険」

なないろ生命は朝日生命グループの若い保険会社で、保険ショップなどに保険料の安い商品を供給しています。

なないろ生命は、「なないろ がん治療保険 極」という商品も販売していますが、こちらはお勧め対象外です。

- お勧めプラン

主契約のがん診断一時金のみ(診断一時金と診断給付金は同等)。 - 留意点など

特約には治療給付金が多いのでお勧めしません。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。ここでの「保険ショップ」は、全国チェーンかそれに近い規模のものを指します。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

担当の人が公正な人柄で、勉強熱心であっても、こちらに勧めてくるのは自分が販売できる商品です。結局はかたよってしまいます。

また、販売できない商品については、保障プラン設計や見積作成の機会がないので、商品知識が深まりません。

できるだけ多くの保険会社の商品を取り扱えるプロに相談するのが無難です。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。