アカウント型保険の見直し方

アカウント型保険は、保険会社にとって合理的な仕組みですが、消費者にとってはデメリットが多いです。

アカウント型保険は、2000年に登場した複数の保険をパッケージ化する仕組みです。

一時期広まりましたし、現在でも採用している保険会社はいくつかあります。

合理的な仕組みですが、外から見てわからない部分が多いです。超低金利時代の、厳しく商品を選別したい消費者には不向きです。

このページでは、そんなアカウント型保険について、以下のことを解説します。

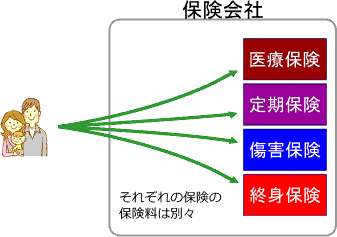

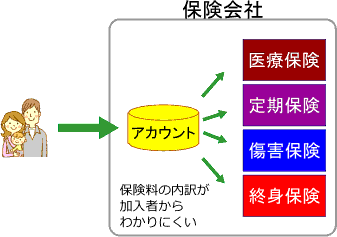

アカウント型保険は、複数の保険をパッケージ化する仕組みの一つです。

アカウント型保険は複数の保険をパッケージ化する仕組みで、パッケージ型商品を主力とする伝統的生保(明治安田生命、第一生命、住友生命、朝日生命など)でよく採用されてきました。

アカウント型保険の見分け方

知っている範囲で、アカウント型保険には、以下があります(販売終了商品を含む)。

- 朝日生命『保険王プラス』『やさしさプラス』『かなえるプラス』

- 住友生命『1UP』『Wステージ』『ライブワン』

- 第一生命『堂々人生』

- 太陽生命『保険組曲Best』

- 大樹生命『大樹セレクト』『おまかせセレクト』『ベクトルX(三井生命)』

- 明治安田生命『ライフアカウントL.A』『ベストスタイル』『メディカルスタイル』

図で表すと、下のようなイメージです。「積立部分」(名称はさまざま)が目印です。

アカウント型保険のメリット?

それまでの定期付終身保険は、一つの商品のように見えましたが、実際は複数の保険・特約の寄せ集めでした。

アカウント型保険では、内部の仕組みが大幅に見直されて、一体感が高くなりました。それぞれの連携はこれまでよりスムーズになりました。

ただし、そうしたアカウント型保険のメリットを、加入者が実感できるかは微妙です・・・

アカウト型保険には、2つの大きなデメリットがあります。

アカウント型保険には、次のようなデメリットがあります。

- そもそもパッケージ型の保険にはリスクがある

- 保障の見直しや更新によって、保険料がどう変わるか、見通しを立てにくい。

それぞれについて、以下で補足説明します。

パッケージ型の保険はリスクが大きい

超低金利時代なので、保険商品の運用利回りも最低水準になっています。入ると損になる商品をよく見かけるようになりました。

だから、複数の保険に入るときは、一つ一つ見積もりをチェックして、損にならないことを確認する必要があります。

ところが、アカウント型保険は・・・

- 組み込まれている保険(特約)の一つ一つを、他社商品と比較しにくい。

- 一つ一つバラバラに加入するのに比べて、いろいろと制約がある(保険料の最低金額、外せない特約等)。

- 10年後に保険料が大きく値上がりする。

見直しや更新後の保険料がわかりにくい

見直し後や更新後の保険料は、その時点の年齢と保険料率で算出されるので、そのときにならないとわかりません。

そのため、加入後何年もたってから、継続できない保険に入った事実に気づく人が多いです。

アカウント型保険から他の保険商品に切り替えるときに留意していただきたい、3つのポイント。

アカウント型保険から他の商品への切り替えを検討されるときは、次のことを意識してください。

- 切り替え先の保険は、単品の保険にする。

- 「更新型」の保険・特約は、すぐ解約するか更新しない。

- 「終身型」「全期型」の保険・特約は、見積もりを比較して決める。

以下で補足説明します。「更新型」「終身型」「全期型」の見分け方も説明しています。

単品の保険に切り替える

金利が高かった時代なら、パッケージ型保険でも損をすることはありませんでした。他社より劣っていたとしても、それなりの利率で運用されました。

しかし、超低金利の現在では「受け取る保険金が、払い込んだ保険料より少ない」保険が、フツーに販売されています。

今日では、そういう保険がパッケージ型保険の中に、必ずと言っていいほどまぎれ込んでいます。

損になる保険をつかまされないために、目的ごとに単品の保険に加入しましょう。単品の保険なら、一つ一つ損か得かをチェックして選べます。

保険・特約のタイプによって使い分ける

保険・特約は、保障される期間によって、下の3タイプに分けることができます。

「更新型」を更新すると、そのときの年齢で保険料が再計算されて、大幅に値上がりします。更新する前に、新しい保険に切りかえたいです。

「終身型」「全期型」の保険・特約は、候補の保険と保険料を比較してから、止めるか残すかを判断してください。若いときに入った保険のほうが、保険料が安いかもしれません。

アカウント型保険のようなパッケージ型保険の場合、独自のルールがあります。

こちらが希望する保険・特約を残せるかや残す方法を、保険会社にお問い合わせください。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

パッケージ型保険を止めて、単品の保険に入りなおすときは、やることが多くて忙しくなります。

手続きを忘れたり、タイミングを逃すことがないように、保険のプロをご活用ください。

ただし、商品選定で失敗しないように、中立性が高く、取り扱える保険会社が多い保険のプロを選びましょう。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。「独立系FP」とは、特定の保険会社に所属しないFPのことです。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

担当の人がいい人でも、自分が販売できる商品しか提案できません。必ずかたよった提案になります。

また、勉強熱心な人でも、販売できない商品は見積もできないので、商品知識は乏しいです。

できるだけ多くの保険会社の商品を取り扱えるプロに相談するのが無難です。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。