つぶれない生命保険会社

定期付終身保険とは、かつて主流となっていた、パッケージ型の保険商品です。

定期付終身保険は、かつて主流だった死亡保険で、多くの保険会社が販売していました。

現在は、保険会社のパンフレットで定期付終身保険の文字を目にすることはマレです。

ただし、実質的に定期付終身保険と呼びたくなる保険商品は、今でも複数あります。

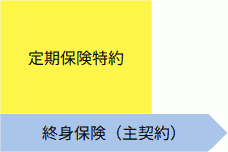

定期付終身保険の仕組み

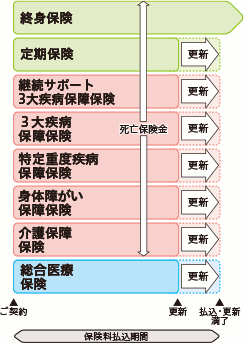

定期付終身保険の仕組みを図にすると、以下のようになります。

終身保険が主契約(必須の保障)で、それに定期保険特約がセットされています。

終身保険と定期保険が、以下のように役割分担して、一般的な世帯の死亡保障をまとめて面倒見てくれます。

- 終身保険 ・・・ 葬式代、遺品整理費用など、死後の整理資金を用意する。

- 定期保険 ・・・ 子どもが自立するまでの、遺族の生活費を用意する。

定期付終身保険は、一般的な世帯に必要とされる死亡保障を、「一生必要な保障」と「期間限定で必要とされる保障」にわけて、適材適所で終身保険と定期保険を組み合わされた、合理的な保険です。

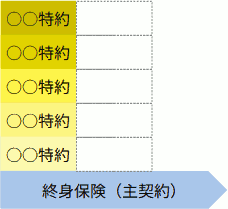

ところで、定期保険特約だけでなく、入院特約、傷害特約など、医療系の特約も用意されています。

単一の保険商品で、一般的な世帯のニーズに応えられる、パッケージ型保険商品の元祖でした。

更新型の増加により、悪評が拡大

現在、ネットなどで定期付終身保険のことを調べると、悪い評判が少なくありません。

しかし、上で説明したとおり、定期付終身保険の仕組み自体は合理的です。この仕組み自体は、デメリットよりメリットのほうが多くあります。

悪評が拡がった理由は、定期付終身保険を販売していた保険会社や共済が・・・

利益を追求するために、特約を更新型にして、しかも特約の数をやたらと増やしたからです。

たくさんの保険を売るほど、保険会社はもうかります。そこで、たくさんの特約を付加した保障プランを売りさばこうとしました。

ただし、特約をたくさんつけたら、保険料は当然のように高くなります。

そこで、保険料を安く見せるために、特約をすべて更新型にしてしまいました。

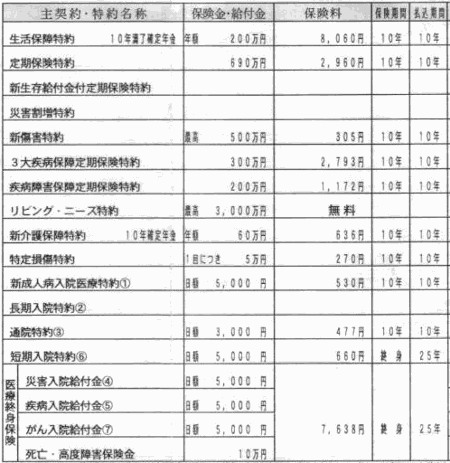

下図は、かつて日本生命が販売していた定期付終身保険『生きるチカラEX』の提案書に記載されていた、保障の一覧表です。

11個の特約が付加されており、そのうちの9個までが10年更新型です。10年後には、これらの保険料がいっせいに上がります。

しかし、10年後いくらになるかは、この一覧表にも、提案書の他の部分にも記載されていません(たぶん1.5〜2倍に上がります)。

これらの特約の大半は、病気になったときや要介護状態になったときの保障で、一生涯ほしいです。加入者の立場で判断すると、10年更新型にする必要はありません。

生命保険会社の利益重視の姿勢が、定期付終身保険を歪めて、この保険のイメージをどんどん悪化させました。

隠れ定期付終身保険にご注意を

「定期付終身保険」という名称に悪いイメージが付いたせいか、現在販売されている保険商品の中に、定期付終身保険と名乗っているものは見当たりません。

しかし、実質的に、定期付終身保険と同じ保険商品はいろいろあります。要注意です。

終身保険として売られている定期付終身保険

商品名は“終身保険”となっているものの、定期付終身保険と同じ内容で、提案・販売される商品があります。

たとえば、第一生命『ブライトWay』の正式名称は「5年ごと配当付終身保険」です。

しかし、商品の仕組み図は、以下のようになっています。

定期付終身保険そのものです。しかも、悪評高い更新型まみれています。

もともと、定期付終身保険は、終身保険を主契約としており、終身保険と名乗ることは問題ありません。

とは言え、姑息な印象をぬぐえません・・・

定期付終身保険にそっくりな組み立て型保険

かつて定期付終身保険を盛んに販売していた保険会社の多くは、現在、組み立て型の保険商品を主力商品にしています。

これらの商品の特徴は、用意されている保険を組み合わせて、自分にあった保障を組み立てられる点です。

定期付終身保険と違って、「終身保険+定期保険特約」のような基本形がありません。

しかし、内部の仕組みがどうであろうと、実際には定期付終身保険と大差ありません。

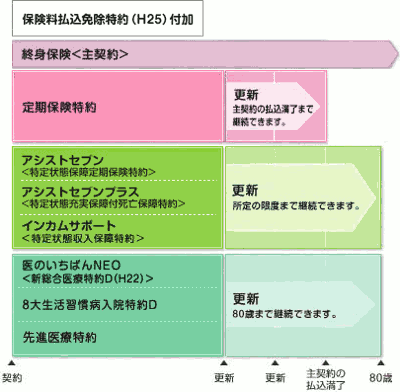

たとえば、日本生命『みらいのカタチ』の「死亡や重い病気に備えるプラン」は、下図のようになっています。

更新型の特約がたくさん付いた定期付終身保険と、ほとんど同じです。

伝統的な国内生保に注意

かつて更新型特約まみれの定期付終身保険を売り、現在も類似の商品を販売しているのは、一部の保険会社です。

世の中のすべての生保会社が、危ないわけではありません。

警戒したいのは、伝統的な国内生保です。たとえば・・・

- 日本生命

- 明治安田生命

- 第一生命

- 住友生命

- 太陽生命

- 三井生命

- 朝日生命

- 富国生命

いずれも、戦前から営業している、歴史ある国産の生保会社です。こういう会社を警戒しなければならないのは残念です。しかし、これが現実です。

定期付終身保険の問題点をあらためて整理すると、3つに集約されます。

上で説明したように、警戒が必要なのは、更新型の特約にまみれた定期付終身保険、及びその類似品です。

定期付終身保険の3つの問題点

定期付終身保険には、以下のような問題点があります。

- そもそも保険料が割高である。

- 特約はほとんどが更新型で、更新されると保険料は大幅に上がる。

- パッケージ型商品として、いくつもの制約・制限が設けられており、自由に改変できない。

伝統的国内生保の保険料は高い

そもそも、伝統的国内生保が、このような歪んだ商品を販売するのは、会社の経営コストが大きいからです。

これらの会社は、全国に営業拠点を設け、そこに所属する大勢の従業員(セールスレディ、セールスマン)が営業活動に日々勤しんでいます。

そうした体制を維持するために、保険料が高くなってしまいます。

というか、かなり前から、まともな売り方では売れない価格水準になっています。

そこで、更新型に飛びつきました。一時的にせよ、保険料を安く見せることができるからです。

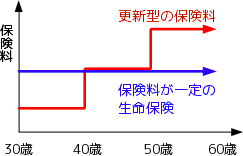

更新型で保険料が安く見えるカラクリ

更新のないタイプ(全期型)と、更新のあるタイプの保険料は、図のような関係になります。

更新タイプは、目先の保険料を安くできます。ただし、更新のたびに1.5~2倍くらいのペースで値上がりします。

遅くとも2回更新したら、全期型より高くなります。

次の更新のときに、加入者は、保険を続けるかどうかの瀬戸際に立たされるかもしれません。

しかし、伝統的国内生保は、そんなことを気にしません。今、自社の保険が売れたらそれで良し、という考えです。

それだけではありません。通算して払う保険料累計も、更新型のほうが大きくなります。

先々、自由に改変できない

定期付終身保険に限らず、パッケージ型商品にはいろいろと制約・制限が設けられています。

定期付終身保険の場合、たとえば医療関係の特約をいくつか残して、他の部分を解約する、ということはできません。

終身保険が主契約なので、終身保険が消滅すると、特約もすべて消滅します。

保険に加入するときは、定期付終身保険のようなパッケージ型商品は便利です。1件の保険契約で、必要な保険がひとそろい手に入りますから。

しかし、何十年と保険を続けるうちに、保険に求めることが変化するかもしれません。そうなったときに、パッケージ型商品だと、不自由な思いをする危険があります。

目的別に、別々に保険に加入することを、お勧めします。

保険を見直すベストなタイミングは、思い立ったそのときです。気になったら、すぐに行動を!

定期付終身保険には、いずれ更新の時期がやってきます。そのときが、生命保険を見直すタイミングとして、ありがちです。

しかし、現在の保険に今不安をお持ちなら、更新の時期まで待たず、思い立ったときに実行すべきです。

というのは、生命保険には、以下のような特徴があるからです。

- 年齢とともに、月々の保険料は高くなります。早く手を打つほど、保険料は安くなります。

- 新しい保険に早く加入した方が、生涯に支払う保険料の合計額も、少なくなります。

- 健康状態によって、生命保険に入れなかったり、保険料が割増されることがあります。健康なうちに、いい条件で加入しましょう。

定期付終身保険の加入者が、他の保険に乗り換える方法と注意点を、ご説明します。

定期付終身保険から、他の保険商品に移行するときの手順と、注意していただきたい点を具体的に説明します。

カタカナ生保・損保系生保の単体商品に乗り換える

定期付終身保険から、最新のパッケージ型保険商品(アカウント型とか組み立て型とか)に移行しても、問題点は解消されません。保険料は高いし、いずれ更新がきます。

以下の3点を頭に置いて、ご検討ください。

- 全期型の保険商品に、保険の目的別に別々に加入する。

- 保険料の安い、カタカナ生保・損保系生保の商品を有効に活用する。

- 定期付終身保険のうち、更新型でない部分を残すことも選択肢とする。

伝統的国内生保の全期型の保険に切り替えようとしても、保険料が高くて手を出しにくいです。

全期型の保険にしても、保険料が今と同じくらいか、もっと安くなる保険会社を見つけなければなりません。

意外と簡単に見つけられます。カタカナ生保・損保系生保の商品は、保険料が割安です。しかも、パッケージ型保険ではなく、単体での販売(終身保険、定期保険、医療保険、がん保険・・・)が中心です。

なお、定期付終身保険の一部を存続させる方法は、下で具体的に説明します。

他の保険商品に乗り換える流れとポイント

他の保険商品に乗り換える手順と、それぞれのステップでの注意点を、説明します。

手順1.他社乗り換えの期限を確認

他社への乗り換えを計画的に進める上で、以下の3つの期限が考えられます。

- 現在加入している生命保険の更新日

- 次の誕生日

- 現在加入している生命保険の、保険料引き落とし日

現在の生命保険の更新日が来ると、保険料が大幅に上がってしまいます。その前に、他社への乗換えを終える必要があります。

保険料が安いカタカナ系生保・損保系生保では、誕生日を迎えると契約年齢が一つ上がって、保険料が少し高くなります。保険料を下げるために生命保険を見直すのなら、次の誕生日までに、他社への乗換えを終えたいです。

そして、他社への乗換えを決めた後で、古い保険に保険料を何回も払い込むのは、すっきりしません。どうせなら、保険料引き落とし前に、乗り換えと解約を終えたいです。

ただし、引き落とし日を意識するあまり、新しい保険の検討がいい加減になっては本末転倒ですが。

この3つの期日を確認することが、第一歩です。

手順2.現在加入している保険会社に、3つのことを確認

3つのこととは、以下です。

- 解約返戻金の有無と、その金額

- 払い済みと延長定期保険切り替えの、手続きの可否

- 主契約(終身保険)だけの保険料

この3つは、以下でご説明する他社乗り換えのために、知っておきたい項目です。

これらのことは、問い合わせれば必ず教えてもらうことができます。ただし、個人情報なので、電話問い合わせで完結しない可能性大です。窓口に出向くとか、郵送されるのをしばらく待つことになるでしょう。

手順3.現時点での、必要な保障と保障額を調べる

保障を一新するわけですから、現時点での、必要な保障と保障額の見通しを立てます。

このあたりから、保険ショップやファイナンシャル・プランナーの活用をお考えください。

手順4.現在加入している保険の処分の仕方を決める

現在加入している保険を解約するのがおトクとは限りません。上の2と3で得た情報をもとに、どうするのが良いのか、ご検討ください。

その結果によって、新しい保険への入り方に影響が出ます。

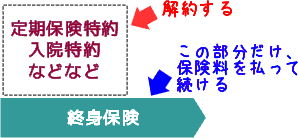

一般的な選択肢は、以下の3つです。

- 解約し、解約返戻金を受け取る。

- 終身保険を残して、その他の特約をすべて解約する。終身保険の保険料のみ、支払い続ける。

- 払い済みにする。

ちょっと補足説明します。

定期付終身保険に加入したのがかなり以前であれば、終身保険は若い年齢での安い保険料です。

その場合、終身保険は保険料が一定(=更新が無い)なので、ずっと安いままです。だったら、下の図のように、終身保険だけ残す方がおトクです。

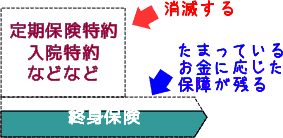

次に、払い済みについて説明します。

払い済みの手続きとは、それまでに支払った保険料分の終身保険だけを残すことです。図のように、保険料の支払いは終わって、それまでに払った分に見合う終身保険が残ります。

この手続きは、必ずできるわけではありません。

加入してから年数が経っていなくて、たまっている金額が少ないときは、手続きできません。

この段階では、上の3つのどれにするかを決めるだけです。実際に手続きするのは5の後です。

手順5.新しく加入する保険を決めて、実際に加入する

今後保険の抜本的な見直しをしなくてもいいように、保険のプロを活用するなどして、新しく加入する保険を選定します。

手順6.古い定期付終身保険を処分する

健康状態に問題があって新しい保険への加入を断られたり、期待通りの生命保険が見つからない可能性があります。

よって、念のために、新しい保険のすべての手続きが終わった後に、古い方の生命保険の処分をしてください。

処分の方法は、上の3で決めたいずれかになります。

どれにしても、保険証券と契約したときの印鑑があれば、簡単に手続きできるはずです。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。「独立系FP」とは、特定の保険会社に所属しないFPのことです。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

基本から相談したいときにFP保険相談を、入りたい保険がだいたい決まっていて、商品選びをしたいときは保険ショップをお勧めします。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。