生命保険料を節約するポイント

生命保険の保険料を節約するときに、どこに目をつけたらよいか、ポイントを説明します。

生命保険のムダには、ありがちなパターンがあります。ご自身が当てはまらないかチェックしてください。

生命保険のムダの、ありがちなパターンを、いくつか列挙します。

- 保険料の割高な商品に加入している。

- 特定の営業担当者に影響されて、偏った入り方をしている。

- 加入から年月が経過して、保険の内容と現実が不一致になっている。

買い物では、何人かの専門家の考えを聞き、見積もりを比較して判断すれば、大失敗する危険は少ないです。生命保険も例外ではありません。

しかし、生命保険の場合、特定の専門家の考えしか聞かないまま、そして見積もり比較をろくにしないまま、加入を決めることが多いようです。

生命保険は、商品そのものがややこしい上に、「もし〜したら」という仮定がいくつも出てきます。何が必要不可欠で、何がムダなのか、判断が難しいです。

そのため、複数の保険会社から、別々の機会に商品説明を受けると、かえって混乱してしまいそうです。

それを避けるために・・・

中立的な立場の専門家から、主な商品をまとめて説明・比較してもらう機会を持ちたいです。

中立的な専門家に相談できて、主な商品の見積もりを比較できる店やサービスを利用しましょう。

上の悪いパターンを回避するために、まずは、中立的な専門家に相談できて、主な商品の見積もりを比較できる店やサービスを探しましょう。

一般消費者であるわたしたちが、保険の知識を身につけることも大切です。でも、浅い知識を身につけても、やはり迷いますし、判断ミスを犯すかもしれません。

だったら、先に中立的な専門家に相談してみて、一カ所で物足りなければ何人かに相談して、そこで得た知識をもとに理解を深める方が効率的です。

相談相手に求める条件

もちろん、豊富な知識・確かな見識・誠実な人柄とかが最も重要です。しかし、そうしたことは、実際に相談を進めないとわかりにくいです。

どこに相談するかを決める時点では、外から見分けられる条件が欲しいです。

そこで、相談相手に求める最低条件として、以下の2点をあげます。

FPの有資格者であること

FP(ファイナンシャル・プランナー)は資産の専門家です。

もっとも、FPにはそれぞれ専門分野があるので、誰もが保険に詳しいわけではありません。

FPと名乗るからには、生命保険の仕組みを理解しているはずですが、実用的な商品知識を持っているのは、保険を専門とするFPです。

現実には、FPの資格があっても頼りにならない人はいますし、その逆もいます。

だから、知り合いに、人柄の良い知識豊富な人がいれば、FPの資格がなくても、相談してください。

ただ、これから相談相手を探すなら、FPの資格を取得するくらいに意欲とプロ意識を持った人の方が、安心です。

主要な保険会社の見積もりを比較できること

保険の見積もりを比較するにあたって、複数の保険会社に別々に見積作成を依頼するのは、避けたいです。

単純に手間がかかります。同じことを何回も伝えなければなりません。

しかし、もっと心配なのは、同じように依頼しても、保険会社によって、見積もりの条件設定が、微妙にずれる危険があることです。

中立的な専門家に、見積もり条件を統一して、候補商品の見積もりをまとめて作成してもらいたいです。

少なくとも、以下の保険会社の商品を、一通り扱っている相談窓口を選びたいです。

- 朝日生命

- オリックス生命

- ソニー生命

- SOMPOひまわり生命

- 東京海上日動あんしん生命

- チューリッヒ生命

- 日本生命

- ネオファースト生命

- マニュライフ生命

- メットライフ生命

このくらいの保険会社をカバーできていたら、たいていの分野(医療保険、がん保険、終身保険、学資保険・・・)の人気商品を、押さえられそうです。

保険ショップか訪問型FP保険相談

生命保険を相談&販売窓口は、いくつもあります。以下に主なものをあげます。

ちなみに、どれから保険に加入しても、保険料や保障内容は同じです。

- 生命保険会社の営業

- 保険ショップ

- 銀行など金融機関

- 訪問型FP保険相談

- その他の乗合代理店

それぞれについて、中立性、専門性、商品数の3点を下表にまとめました。

○はほぼ安心できる、×は不安がある、△は対応してくれる担当者による、の意味です。

| 中立性 | 専門性 | 商品数 | |

|---|---|---|---|

| 生保の営業 | × | △ | × |

| 保険ショップ | ○ | △ | ○ |

| 銀行など金融機関 | ○ | △ | × |

| 訪問型FP | ○ | ○ | △ |

| その他乗合代理店 | △ | △ | △ |

いくつか補足します。

保険ショップには

いくつかの種類があります。ここでは、特定の生保会社に属しない、全国チェーンの保険ショップを想定して、○×△を判定しています。

これらの保険ショップは、取り扱える(見積もりできる)商品数の多さは、最強です。

ただし、担当者の専門知識には、個人差があります。

ちなみに、アフラックが展開する「よくわかる!ほけん案内」チェーンなどは、見た目は保険ショップですが、実質的には、生保の営業と同じです。中立性と商品数は×なので、勧められません。

銀行など金融機関では

さまざまな商品を取り扱っています。しかし、売れている商品、専門家から評価される商品を、まんべんなく取り扱っているわけではありません。

同じ企業グループの保険会社や、取引のある保険会社の商品にかたよっています。

また、金融機関の担当者は、どちらかというと貯蓄性の保険を得意とし、死亡保険とか医療保険のような、保障型の保険に詳しくない人が多いようです(金融機関によります)。

訪問型FPの保険相談は

保険に強いFPが、こちらの自宅や指定した場所に来て、無料で相談にのってくれるサービスで、近年活発になっています。

中立性や専門性はもっとも期待できます。ただし、取り扱える(見積もりできる)商品数は、個人差があります。

乗合代理店とは

複数の保険会社の商品を販売する代理店のことです。保険ショップチェーン・金融機関・訪問型FPも、含まれます。

上表では、この3つ以外をまとめて「その他乗合代理店」として○×△判定しました。

1店舗〜数店舗で経営している、地域密着型のお店とか訪問サービスをイメージしてください。

店舗によっては、全国チェーンの保険ショップ並のところもありますが、逆に知識面が怪しく商品数の少ないところもあります。

ということは、利用しないと良いか悪いかわからないし、ハズレの危険が大きいです。

というのは、小規模なところは、取り扱う商品数が少なかったり、担当者の知識がかたよりがちです。

良い評判がある乗合代理店ならお勧めできますが、飛び込みで相談するなら、全国チェーンの保険ショップの方が無難です。

お勧めは保険ショップと訪問型FP保険相談

上の説明のとおり、完璧なところはありません。どの方法にも、弱点や不安材料があります。

その中で、選ぶとしたら、保険ショップと訪問型FP保険相談です。この2つなら、使い方に気をつけることで、デメリットを回避できます。

保険ショップ

取り扱える保険会社数の多さは、全国チェーンの保険ショップの魅力です。

でも、どうせなら質の高いショップを利用したいです。この点で期待できそうなのが、保険見直し本舗です。

全国規模の保険ショップ・チェーンの多くは、店舗数を増やすことを重視し、当初からフランチャイズ加盟店を募集しがちです。そういうチェーンでは、フランチャイズ加盟店が放任されて、品質の格差が開きやすいです。

保険見直し本舗も、現時点ではフランチャイズ展開していますが、とても慎重です。

2001年の設立から全店直営方式を長く続けて、2019年になってようやくフランチャイズに乗り出しました。

それでも、フランチャイズ加盟店を急激に増やすのではなく、慎重に選定しているようです。会社の体質は、こういうところにあらわれると思います。

保険ショップでの相談に加えて、訪問相談、電話相談、オンライン相談もやっています。

保険ショップを上手に利用するコツについては、保険ショップを上手に利用するコツをご覧ください。

訪問型FP保険相談

このサービスなら、FP(ファイナンシャル・プランナー)の有資格者に必ず相談できます。しかも、自宅その他指定の場所に来てくれるので、プライバシーを守りつつ、落ち着いて相談できます。

FPによって、取り扱える商品数に差があるのが、不安材料です。

これを解消するために、FP紹介サービスの利用をお勧めします。

FP紹介サービスを使うことには、以下の2つのメリットがあります。

- こちらの求める条件に合ったFPを紹介してもらえる。

- 保険に入る必要はないし、FP紹介〜相談は無料。

数あるFP紹介サービスの中で、安心してお勧めできるのが、保険マンモスです。

この業界の歴史は20年に満たないですが、長続きしないものが多く、名前を聞かなくなったサービスは少なくありません。

そんな中、保険マンモスはもっとも早くスタートしたサービスの一つで、今なお安定しています。その事実こそが、お勧めする一番の根拠です。

無料で相談できますし、訪問相談のほか、オンライン相談にも対応しています。

FPとの保険相談の進め方については、FPとの保険相談の進め方をご覧ください。

どうせ加入するなら、できるだけ早く加入する方が、保険料を節約できます。

必要もないのに、生命保険や医療保険などに加入することはありません。

しかし、いつかは加入するつもりの保険だったら、早く加入する方が、お金の節約になります。

1回あたりも、生涯の保険料も、早く入る方がトク

例として、もっとも単純な保険の一つ、終身保険の試算をご覧いただきます。

オリックス生命の終身保険『RISE(ライズ)』に、男性が加入するとします。死亡保険金は300万円で、保険料を60歳まで毎月払い込む、という条件です。

| 加入年齢 | 月々の 保険料 |

60歳まで の累計 |

|---|---|---|

| 25歳 | 5,586円 | 2,346,120円 |

| 35歳 | 8,205円 | 2,461,500円 |

| 45歳 | 14,505円 | 2,610,900円 |

加入年齢が若いほど1回あたりの保険料が安い、というのは、想像できると思います。

しかし、それだけではなく、生涯の累計保険料も、早く加入するほど、安くなります。

この傾向は、死亡保険、医療保険、がん保険のような、保障タイプの商品であれば、当てはまります。

つまり・・・

いずれ加入するつもりの保険に、早く加入することは、保険料の節約になります。

なお、貯蓄型の保険や、もともと数年ごとに保険料が上がる仕組みの商品だと、上とは異なる結果になるかもしれません・・・

早められる保険、早められない保険

いくら早く加入する方がおトクでも、必要かどうかわからないものには加入できません。

保険の種類や目的によって、加入時期を早められる保険、早めにくい保険があります。

加入時期を早めにくい保険

たとえば、遺族の生活費や養育費を準備するための保険は、世帯の出来事(就職、結婚、出産など)に合わせて、保険の中身を検討する必要があります。

以下のような保険が該当します。

- 定期付き終身保険

- アカウント型保険

- 死亡保険、医療保険などを組み合わせた、総合保障型保険

また、貯蓄型の保険は、貯蓄の目的によって加入や満期のタイミングが決まります。早くすれば良い、というものではありません。

加入時期を早めやすい保険

一方、次のような保険は、成人したり社会人になった時点で、加入を決断することは可能です。

- 終身保険

- 医療保険

- がん保険

これらの保険は、世帯の状況に影響されにくく、一生続けることが前提です。

こういうタイプの保険は、いずれ加入するつもりなら、早めに行動に移したいです。

保険料の損得以外にも、早めに行動するメリットはあります。

たとえば、がんが心配な年齢になるまで、がん保険への加入を待っていたら、中高年になってしまいます。そのときに、健康状態が悪くなっていたら(持病など)、加入を断られるかもしれません。

不安をリアルに感じ始める前に、判断するのが、保険加入の理想です。

保障を大きくしたり、新しくするために、新しい商品に移行するのは、極力避けましょう。

できるだけ避けたい保険の見直しと、どんどんやりたい見直しがあります。

お金の節約を考えるときに、もっとも避けたいのが、「保障を大きくしたり、新しくするために、新しい商品に移行する」という見直し方です。

新しい商品に移行すると、どこかで損をする

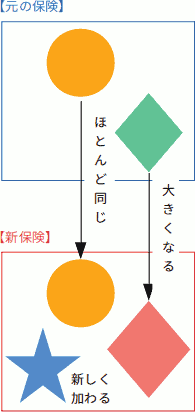

保障を大きくしたり、新しくするために、現在入っているのと似たタイプの、最新の保険に加入し直す、というのは危険です。

というのは、現在の保険によほど奇妙な入り方をしていない限り、新しい保険に入り直しても、図のオレンジ色のように、元の保険と変わらない部分があります。

ところが、新しい保険に入り直すと、すべての部分の保険料がそのときの年齢で再計算されて、値上がりします。

元の保険と変わらない部分も、保険料は年齢に合わせて高くなります。

その高くなった保険料は、まったくの損になります。

できるだけ元の保険を残す

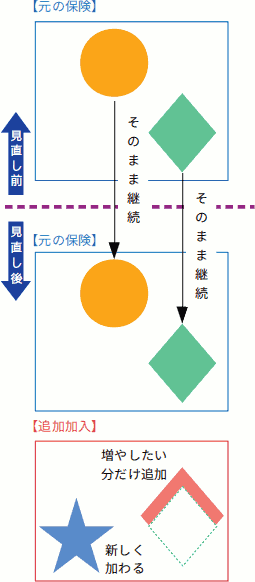

もし、保障を大きくしたり、新しくすることが必要になったら、次のような方針で検討してください。

- ちょっと機能が増える程度の見直しはやらない。

- 元の保険はできるかぎり残す。

- 追加したい保障だけを、追加(新規加入)する。

- 元の保険を小さくする見直しは、どんどんやる。

元の保険をできるだけ残して、増やしたい保障を追加するイメージを図に表すと、下のようになります。

図のようにできれば、若いときに、安い保険料で加入したメリットを、活かし続けることができます。

保険の専門家をうまく活用する

ここで説明したことを実行するには、幅広い商品知識とか、保全手続きの知識などが必要になります。

一般の消費者が、一人でやりきるには、ハードルが高いです。

うまくやれたつもりでいたら、失敗に後で気がつく、という危険もあります。

年月が過ぎると、保険料やこちらの健康状態が変わるので、取り返しがつかない失敗もありえます。

できれば、保険の専門家のアドバイスを受けながら、確実にやり遂げたいです。

こんなときにも、中立性の高い専門家が役に立ちます。

上でご案内した保険ショップや訪問型FP保険相談の活用を、ご検討ください。