保険で、少しでも有利に積み立てるためのコツやテクニックをご案内します。

2016年2月からの、日銀のマイナス金利政策により、金融機関の商品の金利は、軒並み下がっています。生命保険も例外ではありません。保険会社の貯蓄型保険商品の利回りは悪化しています。

この1~2年で、少なくない数の商品が販売停止になり、また、貯蓄性の高い保険の大半が、利回りを下げる方向で商品改定されています。

そんな中で、少しでも有利に、ただし安全に、保険を使ってお金を貯めるコツやテクニックを、ご案内します。

50歳以上の人にとって、地道な積立タイプの保険では、老後生活資金の準備は難しくなっています。

生命保険の中にも、変額タイプや外貨建てなど、より投資性の高い商品が多数登場しています。

これらの商品は、うまくいけばもうかるかもしれませんが、元本割れするリスクもあります。

投資の知識・経験があったり、資金に余裕のある人以外には、お勧めしにくいです。

とは言え、元本保証のある、安全志向の貯蓄型保険を使って、お金を増やすのは、難しくなっています。

地道に積み立てて利回りを出すには、期間が必要

銀行預金などと違って、生命保険でお金を貯めるときの、お金の増え方は独特です。下図のようなイメージで増えます。

つまり、貯める期間がある程度ないと、ちゃんとお金が貯まりません。低金利時代で、その傾向は強くなっています。

ところが、50歳以降に加入すると、貯めるのに使える期間は、どうしても短くなってしまいます。

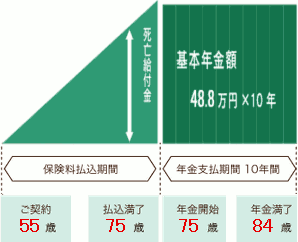

上の日本生命の契約例では、55歳加入で、保険料を15年間払い込んで、70歳から年金が始まります。

70歳年金開始は、ちょっと遅い気がしますが、貯める期間を確保するための苦肉の策でしょう。

しかし、それにもかかわらず、15年間では短すぎて、まともな利回りになっていません。

年金受取開始をもっと遅くできるなら、黒字化可能

55歳加入でも、年金受取開始年齢をもっと遅らせることができたら、黒字化は可能です。

他社の個人年金になりますが、明治安田生命『年金かけはし』を例に、ご説明します。

| 加入年齢 | 55歳 |

|---|---|

| 年金開始年齢 | 75歳 |

| 保険料累計 | 480万円 |

| 75歳で一時金で 受け取るとき |

約481万円 |

| 一時金の返戻率 | 100.2% |

| 10年間年金で 受け取るとき |

累計約488万円 |

| 年金の返戻率 | 101.8% |

75歳のときに、一時金でまとめて受け取るか、年金形式で受け取るかを選べます。

両方の、受取金額と返戻率を、上表に記載しています。

こちらの契約例では、返戻率はちゃんと100%を超えています。

ただし、一時金にせよ年金にせよ、受取開始は75歳から。それまでは毎月保険料を払います。それで、ギリギリ100%を超えます。

75歳というと、とっくに老後生活は始まっています。それでも良ければ、選択肢の一つにはなります。

ちなみに、一時金で受け取る場合の返戻率100.2%を、年利回りに直すと 0.025%になります。銀行等の積立定期預金に比べると、悪くはありません。

50歳以上の人にとって、個人年金保険で、老後の資金を準備するのは難しい

50歳以上の方が個人年金保険に加入して、65歳くらいから年金受け取りを開始できて、しかも確実にトクをする・・・というのは、この低金利時代には難しいようです。

変額型とか 外貨建ての個人年金保険なら可能かもしれませんが、元本割れのリスクもあります。投資の知識や経験がない人には勧められません。

手もとにまとまった資金があるなら、一時払や全期前納を利用して、利回りをアップできます。

生命保険による貯蓄で、お金を受け取る年齢を後ろにずらさないで、利回りをアップさせるには、

- 保険料を支払い回数を減らす。

- 保険料を支払う期間を短くする。

の2つがあります。

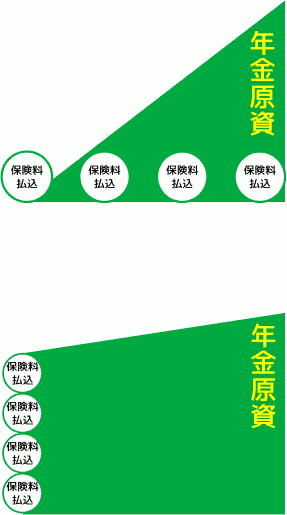

たとえば、保険料を月払いにするより、年払いにした方が、利回りはちょっと良くなります。

究極は、保険料全額を、一回で払い切ること

保険料支払いの回数と期間を究極に少なくすると、 全期前納か 一時払いになります。

どちらも、加入する時点で、保険料全額をまとめて払い込んでしまいます。

保険商品の保険料払い込みは、月払い、半月払い、年払いとかの、分割払いが基本です。

ただし、保険会社に希望すれば、1回にまとめて払い込むことができます。これが

全期前納です。

1回にまとめた方が、分割で払い込むより、資産運用でお金を増やしやすくなります。だから、同じ年金原資(年金支払いの準備金)を貯めるなら、全期前納の方が、保険料の合計は安くなります。もちろん返戻率は良くなります。

全期前納は、特定の商品の仕組みではなく、保険会社が設けている、保険料支払い方法の制度です。

よって、ほとんどの商品で利用できます(保険会社によっては、利用できない商品もあります)。

一時払いも、保険料を一括して払い込む点では、全期前納と同じです。

ただ、もともと分割払いの商品で、保険料を一括払いをする全期前納と違って、一括して保険料を納める前提で商品が作られています。

だから、保険料を分割して払うことはできないし、たいていは商品名の中に"一時払い"の言葉が含まれています。

そして、一般的には、一時払いの方が、全期前納より高利回りです。

一時払いの保険は、銀行、信託銀行など他の金融機関の貯蓄商品をライバル視した、高利回りを"売り"にする商品が大半です。

とは言え、見積もりを見て判断しましょう。払い込む保険料の額が小さい方が、おトクです。

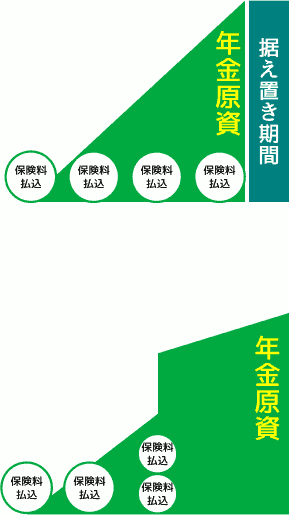

据え置き期間または前納を活用

全期前納や一時払いは、一度にまとまった金額を払い込まなければなりません。それは無理、という人には、効果は落ちますが、他にも利回りを上げる方法があります。

据え置き期間を使う方法と

前納(一部を前納する)の2つです。

どちらの方法でも、保険料払込終了から年金開始までの間に、数年間の待機期間ができます。その間に、保険会社は、払い込まれた保険料の全額を運用できるので、年金の返戻率は高くなります。

ただし、据え置き期間は、50代以上の人には使いにくいです。据え置き期間の分だけ、年金開始が遅くなってしまいます。

一方、前納制度を利用する場合、保険料払込期間中のどこかの時点で、それ以降の保険料をまとめて払い込みます。

保険料払込を早めに切り上げるので、年金開始が後ろにズレることはありません。また、前納の時期を、あらかじめ決める必要はないし、やるやらないも自由です。

ただし、全期前納より金額が少ないとはいえ、前納する分のお金を、用意しなければなりません。

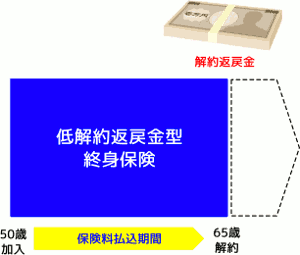

低解約返戻金型終身保険の"裏技"を使って、返戻率を上げることができます。

終身保険は、個人年金保険のような、生活資金準備のための保険ではありません。

しかし、掛け捨て保険ではない(保険会社は、いつかは必ず保険金を払わなければならない)ので、貯蓄性があります。

ある程度の期間、保険料を払い込んだ後で解約すると、それまでに貯まったお金が、 解約返戻金として戻ってきます(解約なので、死亡保障は無くなります)。

ただし、貯蓄性があるといっても、普通の終身保険だと、払い込んだ保険料より、増えてのもどってくることはめったにありません。

終身保険の、貯蓄性をパワーアップしたのが、 低解約返戻金型終身保険です。これなら、お金は増えてもどってきます。

低解約返戻金型終身保険でも、50代以降は厳しい

もっとも、低解約返戻金型終身保険を使っても、50代以降に加入して、65歳のときに、返戻率100%超の解約返戻金を受け取る、というのは難しいです。

例として、50歳男性が、オリックス生命『終身保険ライズ』(死亡保険金500万円)に加入したときの、返戻率をご覧いただきます。

65歳で解約して、現金化する(解約返戻金を受け取る)ものとします。

普通に加入すると、65歳時点では赤字になる

上の加入例での、保険料累計、解約返戻金、返還率などは、以下のようになります。

| 払込保険料累計 | 4,561,200円 |

|---|---|

| 65歳での解約返戻金 | 4,467,900円 |

| 65歳での返戻率 | 97.9% |

| 70歳での解約返戻金 | 4,573,500円 |

| 70歳での返戻率 | 100.3% |

保険料払込期間が終わってすぐの65歳で解約すると、返戻率97.9%で、赤字になります。

そこで、5年間放置して、70歳のときに解約すると、返戻率100.3%になります。ギリギリ黒字になります。

低解約返戻金型終身保険をもってしても、なかなか苦しいです。そこで、この返戻率をアップするための"裏技"を、ご案内します。

被保険者を、もっと若い親族にする

"裏技"といっても、方法自体は単純です。

3親等以内の親族で、自分より若い人を、被保険者にします。

生命保険に加入するときは、次の3つの人を指定しなければなりません。

- 契約者(保険料を負担する人)

- 被保険者(保障の対象になる人)

- 受取人(保険金を受け取る人)

ここで重要なのは、契約者と被保険者です。

保険料を負担し、解約返戻金を受け取るのが契約者です。そして、保険料や解約返戻金の金額は、被保険者の年齢・性別によって決まります。

50歳男性が契約者と被保険者になった場合は、上でご覧いただいた加入例のように、65歳時点では赤字になりました(返戻率97.9%)。

この男性に 47歳の配偶者がいるとします。契約者は50歳男性のままで、被保険者を47歳女性にすると、返戻率は下のように変化します。

| 払込保険料累計 | 4,202,100円 |

|---|---|

| 男性65歳での解約返戻金 | 4,254,000円 |

| 男性65歳での返戻率 | 101.2% |

男性が65歳になったとき、加入から15年後に解約すると、何と返戻率は101.2%になます。

50歳男性より、47歳女性の方が、死亡率が低いので、同じ死亡保険金でも保険料は安くなります。そのために、解約返戻金の金額も低くなっています。

解約返戻金の金額をもっと大きくするなら、死亡保険金を大きくしてください。

次に、この男性に、 25歳の娘がいるとします。この娘を被保険者にすると、もう少し返戻率は上昇します。以下の通りです。

| 払込保険料累計 | 3,636,000円 |

|---|---|

| 男性65歳での解約返戻金 | 3,744,700円 |

| 男性65歳での返戻率 | 102.9% |

このように、被保険者を入れ替えることによって、返戻率をアップさせることができます。

このケースの利回りを年利で表すと0.39%になります。安全指向の貯蓄としては、なかなか優秀な利回りです。

被保険者は3親等以内に限られる

誰でも被保険者にできるわけではありません。被保険者から見て、契約者が3親等以内の親族である場合、に制限されています。

以下の関係にある人が、当てはまります。

- 配偶者、子、孫、ひ孫

- (自分の、または配偶者の)弟、妹

- おい、めい

生命保険が犯罪に利用されないように、こうした制限が設けられています。それでも、範囲はけっこう広いです。

被保険者を頼むときは、加入時に書類の記入・押印を頼むことになりますが、それ以上の負担をかけることはありません。

老後生活資金の準備には、保険の専門家をうまく活用しましょう。

50歳以上の人にとって、安全性の高い貯蓄型保険を使って老後生活資金の準備をするのは、難しくなっています。

そのための対策をいくつかご紹介しました。どれも、一般の消費者にとっては、判断に迷うところだと思います。

判断を誤らないように、保険の専門家をうまく活用してください。ご案内した対策・裏技は、保険の専門家にとっては、よく知っている方法です。

保険の専門家に、ご自分のプランの返戻率や利回りを算出してもらって、それをもとに最適な選択をしてください。

また、老後生活資金全般について、見通しを立てるには、公的年金、老後の健康保険、勤め先の退職金制度、相続など、幅広い知識が必要になります。一般の消費者が、独力で調べ上げて、正しく判断するのは難しいです。

ご検討にあたっては、保険・家計の専門家を上手に活用しましょう。

その手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。