家計の担い手の生命保険(2)

死亡保険の中には、お勧めできない生命保険がいくつもあります。ここでご紹介するタイプの生命保険に、ご注意ください!

家計の担い手が亡くなったときのための保険商品は、他にもあります。

しかし、それらの中には、お勧めできない生命保険がいくつもあります。たとえば・・・

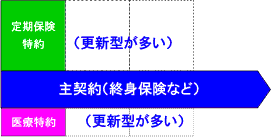

定期付終身保険

定期付終身保険は、かつては国内大手生保の主力商品でした。近年は、それほど出回っているわけではありません。

しかし、いくつかの大手生保、共済などでは、今でも主力になっています。また、定期付終身保険とは名乗っていないけれど、中身は定期付終身保険と同じ、という保険商品もあります。

定期付終身保険をお勧めできない理由は、複数の保険商品を組み合わせたセット商品だからです。生命保険では、セット商品というだけで、先々損をする危険がいっぱいです。たとえば・・・

- セットされている保険には、割高な保険が混ざっている。一つ一つの保険を別々に選んだときと比べて、保険料は必ず割高になる。

- そもそも複数の保険がセットになっているため、保険の素人には他社商品との比較が難しい。

- セットされている保険の、一部を止めて一部だけ続ける、というようなことが、自由にできない(たとえば、主契約の終身保険を解約して、特約の医療保険だけ続けるとか)。将来の変化に自由に対応できない危険があります。

- 販売されている定期付終身保険のほとんどは更新型なので、保険料が更新のたびに大きく上がる。

現在販売されているこのタイプの保険商品の例です。

- 『ブライトWay』シリーズ(第一生命)

- 『終身共済』(JA共済)

定期付終身保険は、過去にたくさん販売されました。そのため、長くかけ続けている場合、定期付終身保険である可能性があります。

アカウント型保険

アカウント型保険は、定期付終身保険の進化版です。ただし、進化によって、上のような問題点は解消されませんでした。むしろ、上のような欠点がバレにくくなる方向に進化してしまいました。

よって、アカウント型保険は、定期付終身保険の問題点をすべて引き継いでいます。そのうえに、わかりにくいという問題点が加わりました。

定期付終身保険では、セットになっている一つ一つの保険の内容や保険料を区別できました。

アカウント型保険では、セットされている保険が一体化されているので、保険料の内訳や将来予測がわかりにくくなっています。

現在販売されているこのタイプの保険商品の例です。

- 『Wステージ』シリーズ(住友生命)

- 『保険王プラス』(朝日生命)

- 『ベクトルX』(三井生命)

明治安田生命の『ライフアカウント L.A.』シリーズが、初めてのアカウント型保険でした。現在は販売停止になっています。

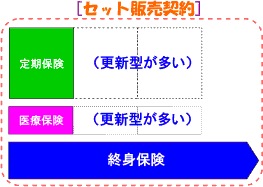

組み合わせ型保険

図を見比べると、定期付終身保険と似ています。ただし、こちらの方には、主契約、特約の区別はありません。単純に、いろんな種類の保険を組み合わせています。

しかし、それぞれの保険に別々に加入するのとは異なります。ひとまとめにして、保険会社と1件の保険契約を結びます。

保険証券その他の書類が減るだけなら便利でいいです。しかし、さまざまな制約がくっついてきます。たとえば、

- 合計して保険料が○○○○円以上であること。

- □□保険と△△保険を組み合わせることはできない。

- 保険料の払込方法をそろえなければならない。

- 更新するときの見直し方に制限がある。

生命保険とは長く付き合うことになるので、上のような細々とした制約が、思いがけず障害になるかもしれません。それぞれの生命保険に別々に加入すれば、保険証券の数は増えてしまうけれど、自由自在に扱えて、制約を受けません。

要するに、組み合わせ型保険は、見せかけは保険商品の単品販売のように装っているけれど、実質的には定期付終身保険と、似たりよったりの保険です。

現在販売されているこのタイプの保険商品の例です。

- 『みらいのカタチ』シリーズ(日本生命)

- 『ベストスタイル』シリーズ(明治安田生命)

- 『保険組曲BEST』(太陽生命)

入らない、入っていたら他に切り替える

ここで上げた生命保険には加入しないでください。理由は、上であげたセット商品の問題点以外にもあります。

国内大手生保や一部の共済が、セット販売にこだわるのは、保険料の高さを分かりにくくするためです。

医療保険、終身保険、収入保障保険・・・というように、単品売りにすると、消費者は他社商品と保険料を比較しやすくなります。そうなると、保険料の高さが一目瞭然になってしまいます。

保険商品の仕組みを複雑にすることによって、消費者は、他社との比較が難しくなってしまいます。他社と比較できなくて当惑する消費者を、保険料がお高いのは、保障が盛りだくさんで、最新の機能を持っているからだと言いくるめて、加入させようとしています。

すでに、これらの生命保険に加入していたら、できるだけ急いで、他の保険会社の保険商品に切り替えましょう。

なぜ急かすのかと言うと、他社の生命保険に加入するには、健康でなければならないからです。そして、年齢が低いほど、保険料が安くなるからです。

国内大手生保、共済の保険料は、こんなにも高い。シンプルな生命保険で比較すると、その差は一目瞭然です。

上でご紹介したタイプの生命保険は、保険料を他社と比べることが難しいです。

複数の保険が組み合わさっていて、しかもその中には独自の仕組みが含まれています。他社と条件をそろえて比較するのは困難です。

でも、その保険会社の保険料が高いか安いかを、わりと簡単に調べる方法があります。

ほとんどの保険会社は、上のようなセット商品だけでなく、終身保険、定期保険、医療保険などを単体で販売しています。

単体での保険料が高ければ、セット商品に組み込まれている一つ一つの保険も高い、というわけです。

特に、保険料の差がわかりやすい定期保険の保険料を、実際に比較してみました。

日本生命 vs アクサダイレクト生命

死亡保障1000万円、45歳男性が15年満期で加入したときの月々の保険料です。

| 日本生命 |

6,130円

|

| オリックス生命 |

4,232円

|

約1.5倍の差があります。

明治安田生命 vs アクサダイレクト生命

死亡保障3000万円、30歳男性が10年満期で加入したときの月々の保険料です。

| 明治安田生命 |

8,010円

|

| アクサダイレクト生命 |

3,220円

|

約2.5倍の差があります。

全労済 vs ライフネット生命

同じく死亡保障3000万円、30歳男性が10年満期で加入したときの月々の保険料です。

| 全労済 |

7,350円

|

| ライフネット生命 |

3,190円

|

こちらも2倍以上の差があります。

共済は安いイメージがあります。確かに大手生保よりは安いのですが、損保系生保、カナタカナ生保に比べると、かなり高いようです。

次のページでは、販売されている保険商品の中から、ぜひ候補に加えたいものをご案内します。