独身者の生命保険

生命保険には、死んだときに後に残される家族のための保険(=死亡保険)と、自分のための保険があります。

死亡保障は必須ではありません

独身者でも、家族を養っているなら、家計の担い手としての生命保険の準備が必要になります。

当てはまる方は、家計の担い手の生命保険をご覧ください。

養うべき家族がなくとも、葬式代+整理資金くらいは準備したい、ということでしたら、保障額200〜500万円くらいの

終身保険をお勧めします。

若いうちは最低限の死亡保障として安心につながります。

解約返戻率の良い終身保険を選べば、老後に解約すると、支払った保険料より増えて解約返戻金が戻ってきます。

終身保険の詳細は終身保険(1)選び方をご覧ください。

自分のための保険

自分のための保険の代表は、以下の二つです。

- 医療保険

- 将来に向けての貯蓄ができる保険

医療保険

医療保険は、基本的には入院費用のための保険です。

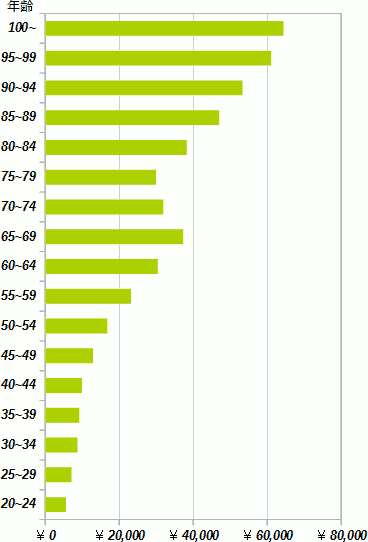

厚生労働省の『医療保険に関する基礎資料 - 平成25年度の医療費等の状況』をもとに、年代別(5歳刻み)一人あたりの入院費自己負担額(年額)のグラフを作成しました。

あくまでも概算なので、個々の数字は正確ではありませんが、大まかな傾向はわかるのと思います。

40代ないしは50代前半あたりまでは、金額はそんなに大きくはありません。

医療保険に加入していなくとも、自腹で支払える範囲内かもしれません。

しかし、年齢が上がるにつれて、着実に入院費用は増加していきます。

そういう意味では、医療保険に入る目的の大半は、現在の安心もさることながら、老後への準備のひとつと言えそうです。

若い方ですと、早くから老後の準備をする必要を感じられないかもしれません。

無理に医療保険に加入する必要はありません。しかし、いずれは医療保険に加入するつもりがあれば、早く加入した方が良い理由が2つあります。

医療保険は、何歳で加入しても、生涯に支払う保険料の合計は大きく変わらない。であれば、早く加入した方が、長い期間保障がある方がおトク。

体調が悪くなって医療保険に入ると、保険料が割高になる。

医療保険のより詳しいことは医療保険の選び方(1)をご覧ください。

将来に向けての貯蓄ができる保険

上にも書いたとおり、終身保険は保障と貯蓄の機能を併せ持っています。このような金融商品は他にはありません。

堅実かつ安全性の高い貯蓄方法として、おすすめします。

それ以外の貯蓄に向いている保険しては、個人年金保険、養老保険、長期の定期保険などがあります。

いずれを選ぶとしても、

生命保険で貯金することの良さは、安定性と安全性です。大きくもうけたい人には向きません。

ところで、生命保険による貯蓄は、ひとつリスクがあります。いったん生命保険で貯蓄を始めて、さほど年数がたたないうちに解約すると、ほとんどの場合に損をします。

生命保険のお金の増え方は独特です。図のようなカーブを描きながら増えていきます。

図の「ここから黒字になる」より前の時点で解約してしまうと、戻ってくるお金は、支払った金額を下回ります。

黒字になる時期は、生命保険に加入する前にわかります。それまでは継続できるように、計画的に加入しなければなりません。

そのためには、将来の生活設計や、保険を含めた貯蓄の増やし方などを、ある程度は考えておきたいものです。

家計のプロに相談されることをおすすめします。

数ある保険商品の中から、ご自分に合った保険を賢く選択する方法は、こちらをご覧ください。

生命保険会社は40社以上あります。その中から、ぜひ見積もりをとっていただきたい会社を、保険の種類(医療保険、終身保険・・・とか)別に厳選しても、4~5社は残りそうです。

ご自分に合った保険を選んでいただくためには、ここでご案内しているような保険商品の見積もりを、一通り集めて比較して判断いただくしかなさそうです。

生命保険を比較して選ぶ、手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。