家計の担い手の生命保険(1)

お勧めする生命保険のラインナップは、こちらです。

一般論としては、下のラインナップをお勧めします。

| 遺族の生活費 | 収入保障保険(定期保険) |

| 葬式代、死後の整理資金 | 終身保険 |

| 入院費用 | 医療保険 |

| (入院中の生活費) | (所得補償保険・共済) |

あくまでも一般論ですが、大きくぶれることはないと思います。以下で、お勧めする理由を説明します。

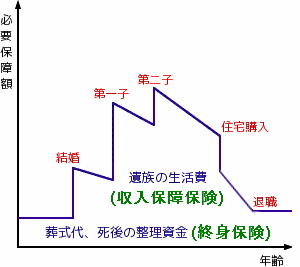

収入保障保険と終身保険の二本立て、をお勧めします。

家計の担い手が亡くなったときに、必要な保障は少なくとも2つあります。

- 遺族の生活費

- 葬式代、死後の生理資金

ひとつの生命保険で、上の2つをカバーした方が、スッキリします。

実際、そういう保険商品は少なくありません。

しかし、そういう保険商品を選んでしまうと、高い確率で損をします(詳しくは、次のページで説明します)。

生命保険の分類からすると、同じ死亡保障でも上の2つは違います。結果的には、2つの保険商品に加入する方が、保険料は安くなるし、後々のトラブル(保険の見直しが希望通りにできない等)の心配もありません。

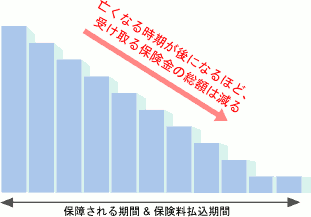

収入保障保険

遺族の生活費は、保障が必要な期間は限られます(原則として、末の子供が経済的に自立するまで)。そして、必要な保障額は大きくなりがちです(1,000万円以上)。

こういう保障に向いているのが、掛け捨てタイプの、収入保障保険や定期保険です。

掛け捨てを嫌う方はいますが、1,000万円以上の死亡保険金が受け取りたいとなると、貯蓄性のある死亡保険(終身保険、養老保険など)では、保険料が高くなりすぎてしまいます。

遺族の生活費の中で、通常は子供の教育費・養育費が中心になります。ということは、子供が経済的に自立できる年齢に近づくにつれて、遺族に残すべき金額は減ることになります。

収入保障保険は、これに合わせて、死亡保険金の金額が、年々自動的に減っていきます。

減っていくのは損のように思われるかもしれませんが、そのぶん保険料も他の生命保険より安くなります。ムダの少ない、合理的な保険と言えます。

また、保険会社は、収入保障保険の販売に力を入れているようで、他の種類の保険より、保険料の割引が充実しています。この点も、収入保障保険のセールスポイントです。

終身保険

葬式代、死後の生理資金は、いつかは必ず発生する費用です。一方、高額な遺産がなければ、必要な保障額は限られます。

こうしたニーズに応えてくれるのが終身保険です。

終身保険の仕組みはとても単純です。加入して以降に亡くなったら、あらかじめ決められた金額を受け取ることができます。

終身保険の魅力は、本来は死亡保険でありながら、貯蓄性を兼ね備えているところです。解約すると、まとまった金額の解約返戻金がでます。

利回りの良い商品を選べば、保険料払込期間終了後に解約すると、それまでに払い込んだ保険料総額より、解約返戻金の方が高額になります。

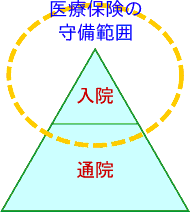

入院のための保険は、医療保険が基本です。また、仕事を休んでいる間の生活費が気になるなら、別の対策が必要です。

医療保険は入院のための保険

病気・ケガの治療費用のうち、医療保険がカバーするのは、主に入院費用です。通院を保障する医療保険はありますが、調べると、入院前後の通院だけだったり、特定の病気(がん等)による通院限定だったり。

よって、通院費用は、預貯金でまかなうものとお考えください。

医療保険だけでも、がんに対応できる

医療保険とは別に、各保険会社からがん保険が販売されています。

ということは、医療保険ではがんに対応できないのでしょうか?

日本人の二人に一人はがんにかかると言われています。それほどの病気ですから、当然、医療保険で対応可能です。少なくとも、がんによる入院には。

ただし、医療技術の進歩のおかげで、抗がん剤治療や放射線治療は、通院でもできるようになっています。

医療保険は入院保障中心なので、こうした通院治療には不十分になる可能性はあります。

とは言え、多くの医療保険が、がんのための特約を充実させています。それらを組み合わせることで、がんの通院治療に対応可能です。

がんのための特約が多くて迷うようなら、がん診断給付金が出る特約をお勧めします(複数の保険会社が取り扱っています。)。

がんと診断されたら、まとまった金額(50万円、100万円など)の給付金が一時金として出ます。

給付の条件が診断確定なので、早いタイミングでお金が手に入ります。そして、使い道は自由です。

入院中の生活費の確保は、専用の保険で

治療のために仕事を休むと、そのまま収入の減少につながる方々の場合、所得の補償も気になります。

一般の医療保険だと、給付金(保険から出るお金)の金額は、治療費を前提にして決められています。つまり、医療保険で、治療中の生活費を準備するのは難しいです。

このようなニーズに対応できる生命保険商品は限られます。

東京海上日動あんしん生命『家計保障定期保険 - 就業不能保障プラン』、ライフネット生命『就業不能保険』などです。

ほかに、大同生命『総合医療保険Mタイプ』(ただし、入院給付金日額を高く設定できるのは法人契約)、損害保険会社の所得補償保険、各業界団体の所得補償共済などがあります。

次の記事では、ここでご案内した保険に似ているけれど、お勧めできない生命保険について説明します。