就業不能のときに生活費を補う保険

病気・ケガで、仕事ができなくなったときに、生活費を補うための保険が、増えています。

世帯の稼ぎ頭が、病気・ケガで入院や療養すると、治療費用がかかるだけでなく、場合によっては収入が減ります。

そこで、治療費を確保するための医療保険とは別に、治療・療養中の生活費を支援する保険商品が増えつつあります。

ただし、新しい分野であるため、保障内容は保険会社によってかなり異なります。

それ以前に、商品の名前の付け方に隔たりがあるため、比較したくても識別が難しいです。

就業不能のときに、役に立つ保険

就業不能のときに、生活費の助けになる保険商品には、以下のようなものがあります。

アフラック『給付サポート保険』

就労困難状態が60日以上継続したときに、給付金を受け取ることができます。

給付金は、就労困難状態が続く限り(医師の診断)、最長60歳または65歳まで、毎月受け取る腰ができます。

商品名に"給与"という言葉が入っていますが、自営業者にも役立ちます。

住友生命「生活障害収入保障特約」

特約として提供されています。以下のような特徴があります。

- 障害年金1・2級または、要介護2以上と認定されるか、これらに相当する同社の基準に当てはまったとき、年金が出る。

- 最長60歳または65歳まで、就労困難状態が続く限り、年金が出る。

同社の主力商品『生活保険 1UP』や医療保険『ドクターGO』などに付加することができます。

SOMPOひまわり生命『就労不能保障特約』など

SOMPOひまわり生命は、同社の収入保障保険をリニューアルし、2018年4月に『じぶんの家族のお守り』を新発売しました。

就労不能に関する特約も、大幅に見なおされました。

具体的には、以下の3つの特約が新設されました。

- 就労不能保障特約

- メンタル疾患保障付七大疾病保障特約

- 七大疾病・就労不能保険料免除特約

これらを組み合わせることで、国民年金法の障害に認定された場合、七大生活習慣病や精神性疾患で就業できなくなった場合に、年金を受け取るとともに、保険料の払込が免除されます。

チューリッヒ生命『くらすプラス』

単体の商品としては、『くらすプラス』の名前で販売されています。

また、ストレス性疾病保障付就業不能保障特約として、医療保険などに付加することもできます。

以下のような特徴があります。

- 所定の15疾病のどれかにかかって、就労困難になった場合。

- 年金支払い期間は、2~10年の範囲で、加入するときに決める。

三井住友海上あいおい生命『&LIFE 新総合収入保障III型』

同社の収入保障保険『&LIFE 新総合収入保障』には、3つのコースが用意されています。

そのうちのIII型に、就業不能の保険が組み込まれています。

以下のような特徴があります。

- 障害年金の2級に認定されるか、所定の疾病(七大生活習慣病+消化器・呼吸器・血液の疾患)にかかって、就労困難になった場合。

- 最長60歳または65歳まで、就労困難状態が続く限り、年金が出る。

ライフネット生命『働く人への保険2』

ライフネット生命は、この分野に早くから取り組んでいる保険会社の一つです。

2010年に『働く人への保険』を発売。そして、2016年に『働く人への保険2』へと進化させています。

以下のような特徴があります。

- 入院または在宅療養している場合。

- 給付金の受取期間は、55~70歳までの間で、5歳刻みで選べる。

就業不能の保険や特約を選ぶとき、給付金・年金の支払い条件が限定され過ぎている商品は、要注意です。

就業不能の保険を検討するとき、初期段階で、候補から外しておきたいのが、給付金・年金の支払い条件が狭い商品です。

特定の病のときしか使えない商品は危険

上で列挙した中で気になるのは、給付金・年金の支払いが、特定の病気に限られている商品です。

なぜ病名が限定されるかと言えば、その方が保険料を安くできるからです。

しかし、原因が何であれ、就業不能・困難になったら、生活に支障が出ます。だから、病名が限定されている保険や特約は危険です。

ちなみに、厚生労働省『年金制度基礎調査』(平成26年)によると、障害年金の受給者数が多い病気・ケガのトップ10は下表のとおりです。

| 傷病 | 人数 (千人) |

|---|---|

| 精神障害 | 601 |

| 知的障害 | 451 |

| 脳血管疾患 | 158 |

| 中枢神経の病気 | 114 |

| 耳の病気・ケガ | 98 |

| 眼の病気・ケガ | 93 |

| 腎疾患 | 92 |

| 関節の病気 | 56 |

| 循環器系の病気 | 42 |

| 脊椎の病気 | 36 |

| すべての病気・ケガ | 1,943 |

上表の人数は障害年金の受給者数で、就業不能保険と直接の関係はありません。よって、受給者数の数字そのものは参考にはならないでしょう。

ただし、障害年金を受給するに至る原因は、参考になるはずです。

上表を見ると、三大疾病や七大生活習慣病に限らず、いろいろな病気・ケガが、原因となっています。

就業不能の原因を、特定の病気に限定するのは危険です。思い通りになるとは限りません。

就業困難を幅広く保障してくれる商品

上表で名前をあげた商品のうち、頼りになりそうなものを、下に抜き出します。

- アフラック『給与サポート保険』

- 住友生命「生活障害収入保障特約」

- ライフネット生命『働く人への保険2』

住友生命のものは特約なので、同社の主力商品『生活保険 1UP』や医療保険『ドクターGO』などに付加することになります。

これらの商品は、いずれも保険料が高くなりやすいです。見積もりをとって、しっかり比較してください。

就業不能の保険や特約の要否や保障内容を決めるときは、社会保障制度、勤務先の福利厚生なども要確認です。

個人が、自分の力だけで長期の就業不能に備えるのは、困難です。それなりの高額所得者でなければ、無理でしょう。

一般的には、就業不能の状況が長引いたら、まずは社会保障制度を頼ることになります。

そして、それでは不十分なときに、就業不能保険などを検討することになります。

就業不能になったときに、活用できる社会保障制度

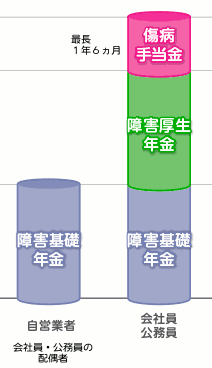

就業不能になったときに、国の社会保障制度から受けられる主な支援は、下図のようになります。

自営業者か、会社員・公務員かで、受けられる支援に大きな違いがあります。

障害年金や傷病手当金の金額は、人によって異なります。現在の収入、受けとる老齢年金の予定額、家族構成、障害等級などによって、金額は変動します。

正確な金額は、以下にお問い合わせください。

- 障害年金 ・・・ 日本年金機構や勤務先の福利厚生担当部署など

- 傷病手当金 ・・・ 所属している健康保険組合など

この他にも、障害者向けの手当て・給付があります。国だけでなく、地方自治体が実施しているものもあります。

また、障害年金の需給と並行して、生活保護を受けることもできます。

社会保障の不足分を補う手段として、保険を検討

会社員・公務員の人は、ご自分が受け取ることのできる、傷病手当金と障害年金の金額を、まずは確認しましょう。

そして、それらで生活費を確保できないようなら、保険などによる対策を検討します。

自営業者の人も、ご自分が受け取ることのできる、障害年金の金額を、確認してください。

もっとも、自営業者は、社会保障制度による保護が薄いので、いずれにせよ、個人個人での準備は必要になります。

しかも、生活費だけでなく、治療・療養中の事業経営のことも、考えなければなりません。

事業面での対策には、人材の確保・育成や、仕事の役割分担の見直しなどもありますから、保険の枠を大きく超えます。

どちらにしても、調べたり検討するにあたって、漏れや誤解があってはいけないので、保険の専門家にご相談ください。

就業不能のための保険は、その要否や保障内容の検討に、専門知識が必要です。保険の専門家を活用しましょう。

就業不能のための保険を検討するにあたっては、社会保障制度、勤務先の福利厚生などについて、幅広く調べたり判断しなければなりません。

また、この保険の分野は、まだ成熟していないので、保険会社によって、商品の違いが大きいです。各社の商品を比較することが、他の保険の分野より、難しくなります。

保険の専門知識がない一般の消費者が、必要な情報を手際よく集めて、適切に判断をするのは難しいです。

保険の専門家を上手に活用することをオススメします。そのための手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。