あなたに医療保険は必要?

いつ起こるかわからなくて、起きてしまったらまとまった出費になって、節約は難しい、というのが入院費用です。

入院すると、短期間にまとまった支出が生じます。しかも、費用の節約を考えながら、治療を受けることは難しいです。

では、急に大きな病気で入院することになったら、どのくらいの費用が発生するのでしょうか?

厚生労働省『医療給付実態調査』(平成26年)をもとに、いくつかの病気・ケガについて、試算しました。

なお、厚生労働省の統計には、自己負担額ではなく、実費の医療費が載せられています。これをもとに、入院1回あたりの自己負担額をサイト独自に計算しました。

| 病気・ケガ | 所得がやや高い人 | 平均的な所得の人 | 所得がやや低い人 |

|---|---|---|---|

| がん | ¥220,430 | ¥138,443 | ¥105,192 |

| 虚血性心疾患 | ¥190,278 | ¥108,291 | ¥76,628 |

| 脳血管疾患 | ¥469,398 | ¥305,424 | ¥241,368 |

| 肺炎 | ¥203,617 | ¥121,630 | ¥94,192 |

| 骨折 | ¥216,506 | ¥134,519 | ¥104,377 |

| 全体 | ¥233,265 | ¥151,278 | ¥120,680 |

高額療養費制度(健康保険証があれば使えます)を利用する前提で算出しています。

この制度の所得の高い低いは、下のような基準です。

- 所得がやや高い人・・・標準報酬月額53万~79万円

- 平均的な所得の人・・・標準報酬月額28万~50万円

- 所得がやや低い人・・・標準報酬月額26万円以下

また、表の金額には入院中の食費や雑費を含めています。差額ベッド代、個室代などは含めていません。

入院中の収入が減るような世帯では、この他に生活費を確保しなければなりません。

表の金額は、あくまでも平均なので、もっと増えるかもしれません。そういう可能性を含めて、 不安を感じられるなら、医療保険を検討してください。

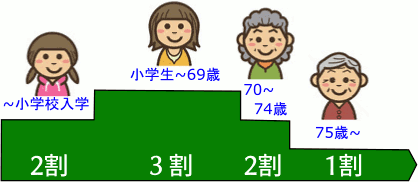

老後は、健康保険の自己負担割合も、高額療養制度の自己負担限度額も、低くなります。

老後になると、健康保険など公的医療保険の自己負担割合が下がります。

健康保険の自己負担割合は下がる

通院や短期の入院の費用の自己負担割合は、年齢を重ねるにつれて、以下のように減少します。

高額療養費制度の自己負担の限度額も下がる

入院のときにありがたい、高度療養費制度(健康保険や後期高齢者医療制度なら利用できます)の自己負担額の上限も、下がります。

図の金額は、1ヵ月あたりの限度額です。実際の治療費がいくらかかろうと、わたしたちが負担するのは、限度額までです。

実際の高額療養費の限度額は、所得によって異なります。全部に図にすると複雑になるので、代表として、平均的な所得の場合を図に表しています。

高齢になるほど、入院の頻度が増えて、入院1回あたりの日数も長くなります。自己負担額が減るとは限りません。

上でご説明したように、健康保険や高額療養費制度の支援は、老後に手厚くなります。

だからといって、自己負担する金額が安くなるとは限りません。というのは・・・

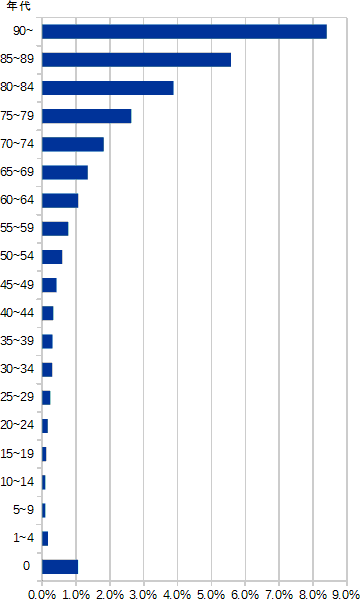

入院する回数は増える

年齢が高くなるにつれて、入院する危険性は増していきます。

上のグラフは、厚生労働省『患者調査』(平成26年)をもとに、同世代の中での入院患者の割合を、年代別に表しています。

年齢が上がるにつれて、入院する危険性は着実に上がっています。

自己負担の割合や限度額が低くなっても、入院の頻度が増えたら、実際に負担する金額は下がりません。

病気・ケガによって、下がることも上がることもある

最後に、現役世代(~69歳)と後期高齢者(75歳~)の、入院1回あたりの自己負担額の比較をご覧いただきます。

厚生労働省『医療給付実態調査』(平成26年)をもとに、冒頭の表と同じやり方で作成しました。

| 病気・ケガ | 現役世代の人 | 後期高齢者 |

|---|---|---|

| がん | ¥138,443 | ¥109,023 |

| 虚血性心疾患 | ¥108,291 | ¥85,212 |

| 脳血管疾患 | ¥305,424 | ¥339,115 |

| 肺炎 | ¥121,630 | ¥119,784 |

| 骨折 | ¥134,519 | ¥165,383 |

| 全体 | ¥151,278 | ¥151,113 |

負担額が下がっているものもありますが、上がっているものもあります。そして、全体としては、ほとんど同じになっています。

なぜこんなことが起きること言うと、 高齢者の方が入院日数が長期化するせいです。長期化しやすい病気ほど、負担額は大きくなってしまいます。

老後の入院費用は高くなるつもりで、準備しなければなりませんね・・・