各社の医療保険を徹底解説

おもな医療保険を、独自の視点から、わかりやすく解説します。

このページでは、医療保険を比較するときの2つの着眼点と、おもな医療保険の特徴を解説しています。

医療保険の仕組みは、どの商品も似通っています。商品比較は保険料中心になります。

医療保険の基本的な仕組みは、各社とも似通っています。単純化すると、図のような構成になっています。

主契約は原則として外せない保障です。特約は、一般的には、付けるか付けないかを加入者が選べます。

以下で補足説明します。

入院給付金(主契約)

入院給付金は、1日当たりの金額が決まっていて、入院日数に応じて給付金額が決まります。

ただし、医療保険で補償される入院日数には、限度があります。入院1回あたり60日間までとか、通算で1,000日以内とか。

日数を指定できる商品が多数派です。

医療保険は、まず第一に、入院費用をまかなうための保険です。入院が、短期間のまとまった出費になりやすいからです。

手術給付金、放射線治療給付金等(主契約)

当てはまる治療を受けるたびに一時金が出ます。入院してもしなくても、受け取ることができます。

手術給付金はほとんどの商品にありますが、他の治療(放射線値治療とか、骨髄移植とか)でも同じように一時金が出る商品が増えています。

特約を付けることで、保障を強化できる

主契約だけでは不安という方は、特約を付けることで、保障をレベルアップできます。たとえば、以下のように。

- 主契約を強化する(日数を延長する、増額する、保障する治療法の範囲を拡大する)。

- 三大疾病や七大生活習慣病ような、特定の重要な病気に特化。

- 通院費用を保障。

- その他(保険料払込免除特約など)

商品による違いは、主契約より特約に表れやすいです。

ただ、人気がある特約は他社もすぐに追随するので、特約でも極端な差はつきにくいです。

医療保険は、入院保障メインの保険です。通院費用に対しては、それほど役に立ちません。

費用がかかる治療は、たいてい入院か通院でおこなわれます。医療保険に、優秀な入院給付金と通院給付金があれば、とても心強いです。

しかし、実際には、ほとんどの通院給付金が非力です。

通院給付金を使える場面は限られる

通院給付金がない医療保険も少なくありませんし、あってもこの給付金を使える場面は限られています。

たとえばメディケア生命の医療保険の約款では・・・

保障対象となるのは、次の2つの条件を充たす通院です。

- 入院の原因となった病気・ケガのための通院(赤い下線部)

- 退院後180日以内の通院(青い下線部)

つまり、この通院給付金は、入院給付金を補強するだけのものです。

通院費用は、保険とは別の方法で確保

通院給付金の機能を大幅に制限しているのはメディケア生命だけではありません。他社も似たりよったりです。

このような状況なので、通院費用の大半は、医療保険以外の手段で確保しなければなりません。

特定の病気や治療法に依存する給付金は、徹底的にチェックしてください。

現在の医療保険でとくに警戒が必要なのは、次の2つのタイプの給付金です。

- 特定の病気に特化した給付金(三大疾病~、がん~、特定疾病~、生活習慣病~)

- 特定の治療法に特化した給付金(○○治療給付金)

以下で補足説明します。

将来、劣化するリスクが大きい

こうした給付金の保障内容・支払条件は、現時点の医療を踏まえています。そのため、将来の治療法の進化・変化に対応できないリスクがあります。

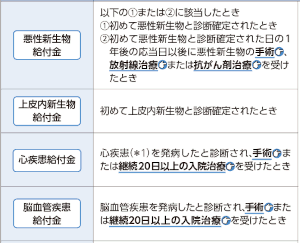

下は、東京海上日動あんしん生命の医療保険の約款からの抜粋です。4つの給付金の支払条件が記載されています。

気になる重要な点が2つあります。

悪性新生物給付金の2回目以降の支払条件

悪性新生物給付金の2回目以降の支払条件は「・・・悪性新生物の手術、放射線治療または抗がん剤治療を受けたとき」となっています。

もし、30年後40年後に新しい治療法が登場して主流になったとして、それは保障対象外になってしまいそうです。

継続20日以上の入院治療

心疾患給付金と脳血管疾患給付金の支払条件に、「継続20日以上の入院治療」があります。

ところが、心疾患給付金の平均入院日数は12.7日、脳血管疾患の平均入院日数は77.4日(いずれも厚生労働省「患者調査(令和元年版)」より)と、かけ離れています。「継続20日以上~」という条件ははたして適切なのでしょうか?

また、現時点で適切だとしても、入院期間は全体的に短縮化に向かっており、30年後40年後には適切でなくなっているかもしれません。

特定の病気や治療法とリンクした給付金には劣化リスク

例として東京海上日動あんしん生命の約款をご覧いただきましたが、他の保険会社も同じようなことをやっています。

特定の病気や治療法とリンクした給付金は、“最新の医療”に対応しているので、消費者に人気があるのかもしれません。

しかし、現時点で“最新”でも、実際に保険を使うときに劣化していては困ります。

こういうタイプの給付金は、特約であれば、劣化したときは外すことができます。しかし、主契約に組み込まれていると、外せません。

ですから、とくに注意していただきたいのは、主契約に疾病給付金や治療給付金が組み込まれている医療保険です。

おもな医療保険を、上で解説したポイントを踏まえつつ解説します。

医療保険選びの参考にしていただけるように、おもな医療保険について解説しています。

|

|

|

|

(旧FWD富士生命) |

|

|

|

|

|

|

|

|

|

|

チューリッヒ生命 |

|

|

|

|

|

|

|

|