日本生命の個人年金保険『長寿生存保険(GranAge)』について、徹底分析

日本生命には2つの個人年金保険があります。

一つは、幅広い年代に対応した、従来型の個人年金保険『みらいのカタチ 年金保険』。もう一つが、中高年向けに開発されたトンチン年金『長寿生存保険(GranAge)』です。

『みらいのカタチ 年金保険』については、日本生命『みらいのカタチ 年金保険』で詳しく案内しています。

このページでは『長寿生存保険(GranAge)』について徹底分析します。

日本生命『長寿生存保険(GranAge)』は、入ってはいけない危険な商品です。

『長寿生存保険(GranAge)』は、加入した人の過半数が損をする、危険な個人年金保険です。

日本生命のような、日本を代表する生命保険会社が、このような保険商品を販売していることに、驚きを覚えます。

男性91歳、女性96歳で、ようやく元が取れる

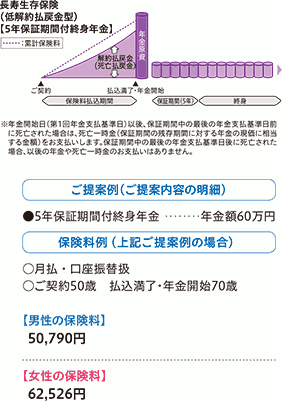

日本生命のホームページに掲載されている『長寿生存保険(GranAge)』のモデルプランをもとに、その問題点を説明します。

このプランでは、50~69歳にかけて、男性が月々50,790円、女性なら月々62,526円の保険料を払い込みます。

そして、70歳から、毎年60万円の年金を、一生涯受け取ります。

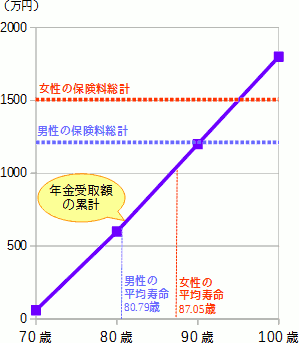

このとき、年金受取額の累計が保険料の総額を超える(=収支が黒字になる)のは、以下の年齢です。

| 男性 | 女性 | |

|---|---|---|

| 保険料総額 | 1,218万9,600円 | 1,500万6,240円 |

| 黒字になる年齢 (年金累計) |

91歳 (1,260万円) |

96歳 (1,560万円) |

男性91歳、女性96歳まで年金を受け取って、ようやく元が取れることになります。

加入者の過半数が、元本割れする

ちなみに、厚生労働省が5年ごとに公表している『完全生命表』によると、2015年の男女の平均寿命は、以下のようになっています。

- 男性の平均寿命80.79歳

- 女性の平均寿命87.05歳

つまり、『長寿生存保険(GranAge)』では、男女とも、平均寿命より10年前後長生きして、ようやく黒字になります。

逆に言うと、過半数の加入者が損をする仕組みです。

保険料総額と、年金受取額との関係を、整理してグラフに表しました。

平均寿命より10年くらい長生きできないと損になる、恐るべき保険商品です。

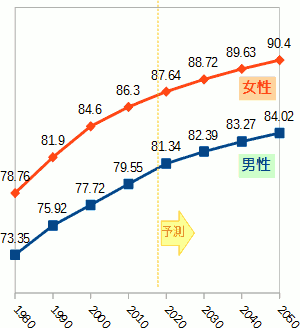

平均寿命は年々延びているけれど、この20~30年で、90歳を超える見込みは、ないようです。

日本生命『長寿生存保険(GranAge)』に、加入できるのは50歳からです。

となると、現在の平均寿命ではなく、20年後、30年後といった将来の平均寿命をもとに判断すべきかもしれません。

もちろん、正確な平均寿命は、そのときになってみないと分かりません。

ただし、統計的な手法に基づいた、将来予測は参考になります。

というわけで、内閣府『高齢社会白書』(平成29年版)から、将来の平均寿命の推計を、引用したのが、以下のグラフです。

これによると、2050年になって、ようやく女性の平均寿命が90歳を超えます。

この分だと、『長寿生存保険(GranAge)』に加入しても、損をする危険性は、将来にわたって高いようです。

トンチン年金という仕組みそのものに、危険性はありません。昔からある、合理的な仕組みです。

日本生命『長寿生存保険(GranAge)』の広告に、 トンチン年金という言葉が登場します。

トンチン年金の仕組み自体は、悪質なものではありません。というか、17世紀イタリアで考案された、古典的な年金の仕組みです。

危険なのは、トンチン年金という言葉を、さも新発想であるかのように持ち出して、不利益の大きな個人年金保険を、消費者に売り込む生命保険会社の姿勢です。

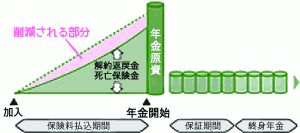

トンチン年金は、年金開始前に、亡くなったり解約すると損

従来型の個人年金保険と、トンチン年金と呼ばれる個人年金保険の大きな違いは、加入してから年金を受け取るまでの間に、解約したり、死亡したときの、取り扱いにあります。

| 従来型の個人年金 | 保険会社は、その加入者のために積み立てていたお金を、死亡保険金または解約返戻金として、全額支払う。 |

|---|---|

| トンチン年金 | 保険会社は、その加入者のために積み立てていたお金の一部を、死亡保険金または解約返戻金として支払う。あるいは、まったく支払わない。 |

生命保険会社は、将来年金支払うために、預かった保険料の一定割合を社内で積み立てています。

従来型の個人年金保険だと、加入者が死亡するか解約すると、その全額を、死亡保険金または解約返戻金として、もらうことができます。

ところが、トンチン年金だと、積み立てているお金の一部しか戻ってきません。商品によっては、まったく戻りません。

そして、保険会社の手元に残ったお金は、他の加入者の年金の準備資金に回されます。

つまり、トンチン年金を採用すると、早く亡くなる人や解約する人が損するかわりに、保険料を安くできます。

どのくらいの人数が亡くなり、どのくらいの人数が解約するか、保険会社は統計をとって把握しています。それをもとに、トンチン年金の保険料を、安めに料金設定します。

『長寿生存保険(GranAge)』は、高齢者の資金を獲得するために、なりふりかまわず販売されている、危険な保険です。

日本生命『長寿生存保険(GranAge)』では、年金開始前の死亡保険金・解約返戻金を、3割引き下げています。

ということは、年金開始前に亡くなるか解約したら、保険会社からもどってくる金額は、払い込んだ保険料総額の70%以下になります。

引き下げられた3割は、言わば 掛け捨て部分になります。

貯蓄目的の個人年金保険で、 掛け捨て部分が大きいと、消費者に嫌われる危険があります。それで、控えめに3割にとどめたのでしょう。

高齢者に、保険商品を売ることを優先した、危険な商品

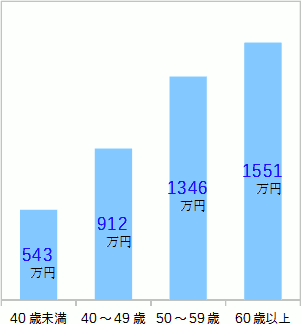

年代別に預貯金を比べると、金額が大きいのは高齢者世帯です。

グラフは、総務省『家計調査報告』(2016年)の、年代別の預貯金額を表しています。

生命保険会社の商品は、もともと、若年~中年層を対象にしたものが多いです。また、高齢者が入れる商品であっても、保険料が高額になりすぎたり、健康状態を理由に加入できない可能性があります。

しかし、高齢者世帯は、世帯数が多い上に、お金を持っています。保険会社としては、何とか、高齢者世帯に保険商品を販売したいです。

そこで、トンチン年金の仕組みを取り入れてたのでしょう。

トンチン年金なら、少しでも保険料を下げられるし、健康状態に問題があっても、加入できます(加入者が早く亡くなっても、保険会社や他の加入者の損にならない)。

『長寿生存保険(GranAge)』は問題のある商品

医療技術の進歩などにより、日本人の寿命は延びています。

それ自体は喜ばしいことですが、反面、準備していた老後生活資金では心細くなる危険があります。

『長寿生存保険(GranAge)』は、そういうニーズに応える商品です。それゆえに、加入できる年齢は

50歳~87歳と、高く設定されています。

これまで加入できなかった年代の人たちが、個人年金保険に入れるようになりました。

しかし、トンチン年金の仕組みを導入してもなお、十分な利回りを実現できていません。平均寿命より10年前後長生きしないと、損をするという、リスクの大きな商品です。

販売するときに、そうしたリスクが正確に説明されていて、承知のうえで加入するなら、何も言うことはありません。

しかし、すべての加入者が、正しくリスクを理解できるのか、心配です。毎年1万3千人以上の人が、振り込め詐欺の被害にあっている昨今ですから・・・

高齢者の生命保険をめぐるトラブルは、増加傾向にあるようです。

2017年9月12日付の、毎日新聞の記事「生保契約トラブル、無理な勧誘、高齢者に続発」によると、国民生活センターへの、70歳以上の生命保険に関する相談件数は、増加しているとのこと。

記事からポイントを抜き出すと・・・

- 国民生活センターへの、70歳以上の生命保険に関する、2016年度の相談件数は2,936件。

- 親が高額の契約をしたが解約したい、という子供からの相談が多い。

- 自宅を訪問した営業員による勧誘がきっかけで、契約した高齢者が目立つ。

- 保険内容を理解していないことが多い。認知症の人が契約させられる悪質なケースもある。

日本生命『長寿生存保険(GranAge)』は、こうしたトラブルの種になりやすい商品の一つです。

2016年4月の発売から、2017年7月末時点で、約4万5千件販売されたそうです。みなさん、この商品のリスクを正しく理解して加入されたのか、気になります。