個人年金保険は、安全な貯蓄手段の中で、今でも有力な選択肢

低金利時代が長く続いており、老後生活資金の準備は難しくなっています。

ここでは、現時点で使い物のになりそうな、いくつかの老後生活資金の準備方法の中で、個人年金保険の長所短所や、活用のコツ等を、ご案内します。

老後の生活資金を貯める、安全性の高い方法を、保険に限らずご案内します。

老後の生活資金のメインは、公的年金です。サラリーマンなら、これに退職金などが加わります。

それだけで、老後の生活に不安を感じるのなら、自分で何かの準備をしなければなりません。

老後生活の収支をイメージするのが第一歩

まずは、公的年金や退職金か、どのくらいの金額になるのか、確認しましょう。そして、老後の生活費も想定したいです。

それをしないと、老後の不安に対して、具体的な対策をできません。

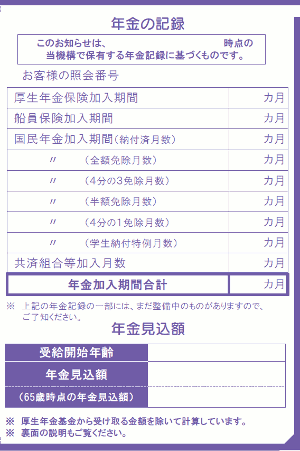

老後の年金収入の調べ方

公的年金の年金額は、毎年送付される郵便物『ねんきん定期便』に記載されています。下の方の「年金見込額」です。

老後の生活費の見通し

老後の生活費は、50代以上の方々なら、ある程度想定できるかもしれません。

想定が難しければ、現在の生活費から、子供にかかる費用と、住宅ローンにかかる費用を差し引いた金額と仮に置きましょう。

安全確実な貯蓄手段だけでは、準備は難しい

いろんな貯蓄手段の中で、 老後生活資金の準備に向いているのは、安全性・確実性の高い方法です。

老後は必ず来ますし、時期もだいたい決まっています。資金の準備に失敗すると、取り返しがつきません。

しかし、長く低金利が続いています。安全・確実な貯蓄手段は、利回りがとても低いです。

そこで、以下のことを考える必要があります。

- できるだけ早く始めて、準備期間を長くする。

- 少しリスクがあるけど、収益を期待できる手段を、準備方法に組み込む。

- 老後の収入源を用意する。

元本割れのリスクがある投資手段の中にも、比較的リスクの低いものがあります。それらであれば、検討する価値はあります。

生命保険会社の商品にも、リスクはあるけど、収益を期待できるものはあります。

変額保険とか

外貨建ての保険商品です。他の金融機関の商品では、

投資信託などが候補になります。

ただし、 元本割れしても、あわてなくて済む程度の投資にとどめるべきです。

安全確実な貯蓄手段

安全確実な貯蓄手段で、誰でも利用できるものは限られています。

- 積立型の預貯金

- 貯蓄型の生命保険商品

この他の手段もありますが、利用できる人は限られます。

- 財形年金貯蓄(会社員で、勤務先に制度を設けている場合。)

- 国民年金基金(自営業など1号保険者のみ。)

- 小規模企業共済(個人事業主か中小企業の経営者のみ)

積立型の預貯金は、金利が低すぎる

ここしばらく、大手銀行の金利は低水準です。大手銀行(三菱UFJ銀行、三井住友銀行、みずほ銀行)の定期預金金利は、軒並み0.01%(2017年6月)です。

ネット銀行を探すと、0.1%以上の定期預金は散見されます。今でしたら、こうした金融商品をご検討下さい。

ただし、定期預金は、月々一定額を貯める、という使い方には向きません。各行の取り扱いを確認の上、続けやすいものを選んでください。

一定の金額を自動的に積み立てられる定期預金は、あるにはあります。

自動積立定期預金(貯金)と呼ばれる商品です。

このタイプの商品は、大手銀行やゆうちょ銀行が提供しており、金利は、定期預金と同じ0.01%です。

貯蓄型の保険で、検討していただきたいのは2種類

低金利の影響は、当然ながら生命保険会社にも及んでいます。

生命保険会社は、もともと複数の貯蓄型保険を取り扱っていますが、老後資金の準備に使えそうなのは、次の2つです。

- 個人年金保険

- 低解約返戻金型終身保険

個人年金保険は、名前の通り、老後の資金準備を主たる目的とした保険商品です。

終身保険は、もともと死亡保険ですが、仕組み上貯蓄性があります。低解約返戻金型終身保険は、この終身保険の貯蓄性を高めた保険商品です。

終身保険本来の使い方からは外れるように見えますが、加入者にとってデメリットは特にありません。

低解約返戻金型終身保険については、終身保険には貯蓄性があるで詳しく説明しています。

このページでは、以下個人年金保険について、説明します。

個人年金保険の、安全性の高い貯蓄手段としてのメリットを、説明します。

個人年金保険の仕組みと、他の貯蓄方法と比べたときのメリットを説明します。

個人年金保険の仕組み

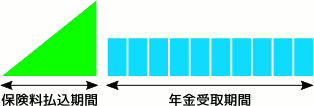

個人年金保険の基本の形は、以下のようになっています。

一定期間(15年間、60歳まで等)保険料を払い込みます。保険料の払込期間が終わると、年金を受け取ることができます。

年金の受け取り方は、保険会社によって少し違いますが、大きくは以下の3パターンにいずれかになります。

- 確定年金(10年、15年など、決まった年数だけ年金が出る)

- 一括受取(年金ではなく、一括で受け取る)

- 終身年金(年金開始から亡くなるまで、年金が出る)

確定年金と一括受取は、ほとんどの保険会社が取り扱っています。終身年金は、最近見かけることが少なくなっています。

個人年金保険の利回りは、返戻率であらわす

個人年金保険などの貯蓄型の保険では、"利回り"という考え方がありません。貯蓄としての実力を、返戻率とか、返還率とか、戻り率というような言葉で表します。

いずれも、払い込んだ保険料の総額に対して、年金の総受取額が何%にあたるか、を表します。

たとえば、5%増えてもどってきたら、返戻率は105%です。

返戻率の考え方は単純ですが、注意が必要です。というのは、 同じ商品でも、条件(加入年齢、性別、保険料の払込期間、年金の受取期間など)が変わると、返戻率もそのたびに変化します。

つまり、他の商品と比べるときは、見積もりの条件を完全に一致させないと、正確な比較にはなりません。

もっと面倒なのは、預貯金など、他の金融機関が扱う金融商品との比較です。返戻率は生命保険独特の考え方ですから、金利に変換しないと、比較できません。

個人年金保険の利回りは、定期預金よりは良好

個人年金保険の利回りは、どのくらいでしようか。

2016年度に販売好調だった、第一生命の個人年金保険『しあわせ物語』を例に、試算しました。

30歳男性が、60歳までの間毎月32,000円の保険料を払い込み、60歳から10年間にわたって、毎年120万5,900円の年金を受け取る、というプランです。

返戻率は以下のようになります。

| 保険料の累計 | 1,152万円 |

|---|---|

| 年金の累計 | 1,205万9千円 |

| 返戻率 | 104.6% |

これを、金融機関で使われる年利に変換すると、約 0.228%になります。

この利回りは、決して良い数字ではありません。それでも、ネット銀行の定期預金金利と比べても、良好な金利です。

他の金融機関の商品と比較して、消去法の結果、第一生命の『しあわせ物語』を選ぶことは、十分にあり得ます。

個人年金保険は、税制上の優遇がある

個人年金保険は、確定申告で 個人年金保険料控除を受けることができます。

所得を生命保険や個人年金保険に使うと、保険料の一部が所得から控除されて、税金が安くなります。これは、預貯金等にはない、保険ならではの税金面での特典です。

税金がいくら安くなるかは、年間の保険料とか所得によって異なります。

たとえば、上の第一生命『しあわせ物語』の例で、所得税率20%(所得330~695万円)の場合、年8,000円の節税になります。

それを反映させると、返戻率と年利は以下のようになります。

| 節税前 | 節税後 | |

|---|---|---|

| 返戻率 | 104.6% | 106.9% |

| 年利 | 0.228% | 0.333% |

安全確実な貯蓄手段の中での優位性は、さらに高くなります。

個人年金保険のデメリットや、使用上注意したいことを、説明します。

個人年金保険のデメリット・注意点は、3つあります。

長期間お金が塩漬けになる

個人年金保険に限らず、年金専用の金融商品にいったん加入すると、年金を受け取る以外に、貯まっているお金を使うことができません。

どうしても個人年金保険を現金にしたければ、解約ということになりますが、 保険料払込期間中の解約は、ほぼまちがいなく損になります。つまり、もどってくるお金は、払い込んだ保険料の累計より安くなります。

ということで、損をしたくなければ、個人年金保険のために払ったお金は、保険料払込期間が終わるまでは、塩漬け状態になります。

運用利率は固定である

しかも、一般的な個人年金保険の運用利率は、加入時点の利率に固定されます。

個人年金保険は、長く続ける可能性の高い商品なので、途中で世の中の金利が上昇するかもしれません。そうなっても、個人年金保険の利率は、低いままです。

現在は、最低レベルの低金利です。常識的に考えて、これから上がることはあっても、これより下がることは考えにくい、という水準です。

近々、世の中の金利水準が高くなる兆候は無さそうですが、十数年、数十年の単位で見ると、いずれは上がる可能性があります。

そうなったときに、もっとトクをできかもしれないのに、チャンスを逃す危険があります。

ただし、

保険料払込期間を無事に乗り切れば、かならず増えてもどってきますから、損をするわけではありません。

また、老後は確実に近づいてきます。いつ来るのかわからない金利上昇を恐れて、老後生活資金の準備を怠ることはできません。

老後資金の準備を、すべて個人年金保険でおこなうのではなく、いくつかの方法を使い分ける方が、効率的かもしれません。

たとえば、手元にまとまった金額があれば、それは保険に使わないで、預貯金など資金移動しやすい方法で貯めておく、というような使い分けをしたいです。

インフレリスクがある

個人年金保険に限らず、保険による貯蓄には、インフレリスクがあります。

上に書いたように、個人年金保険の運用利率は固定です。長く保険を続けるうちに、モノの値段が大きく値上がりすると、将来年金を受け取っても、ありがたみが少ないかもしれません。

このインフレリスクは、個人年金保険の仕組み上、逃れることのできないリスクです。

とは言え、現時点で、このリスクを重大視する必要はないように思います。

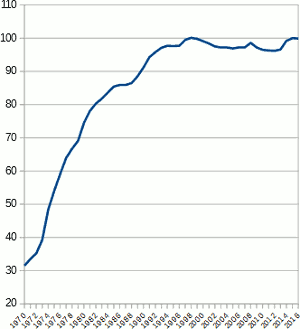

グラフは、総務省の統計データから作成した、1970~2016年の消費者物価指数の推移を表しています。2015年の物価を基準(=100)として、各年の物価が数値化されています。

1990年代の初めまでは、物価は急激に上がっています。しかし、それ以降は20年くらい安定しています。

過去20年くらい安定しているから、今後も安定するだろう、と言うのは軽率です。

とは言え、よほどの大変動がない限り、1970~80年代頃のような、急激な物価の上昇が起こるとも考えにくいです。

日本は長らくデフレ(価格が持続的に下がる傾向)と言われていますが、物価については、現時点で、世界で物価が高い国の一つです。

国際金融情報センター『格国の物価水準』によると・・・

| 品目 | 日本 | 米国 | EU |

|---|---|---|---|

| 卵1個 | 24.2円 | 20円 | 33円 |

| 牛肉1kg | 2920円 | 1570円 | 2170円 |

| トマト1kg | 704円 | 497円 | 375円 |

| バス初乗り運賃 | 210円 | 198円 | 303円 |

| 乗用車 | 319万円 | 209万円 | 267万円 |

という具合です。たった5品目ですが、日本の物価水準は、十分に高いです。

国の経済に異変が無い限り、このうえ物価がどんどん上昇することは考えにくいです。

個人年金保険選びを失敗しないために、意識してほしいことがあります。

各保険会社の個人年金保険を比較して選ぶときに、以下のことに留意してください。

利回りの比較では、完全に条件をそろえる

個人年金保険など、貯蓄型の生命保険では、利回りを返戻率(返還率、戻り率)という数字で表します。

この数字は、一つの商品であっても、見積もり条件を何か変更すると、それにつられて変化します。

気をつけたいのは、返戻率のこういう変わりやすい性質のせいで、見かけ上有利に見える商品があることです。

同じの個人年金保険であっても、下のようなプランにすると、返戻率が高くなります。

- 保険料払込終了から年金支払い開始までに、空白期間がある。

- 年金が支給される期間が長い。

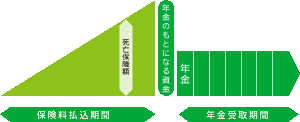

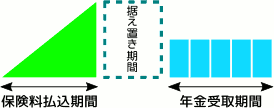

一般的な個人年金保険の形は、以下の図のようになります。

保険料の払込期間が終わると、年金の受け取りが始まります。

下図のように、保険料の払込終了から年金が始まるまで、年単位の空白期間があるタイプもあります。

保険料が一時払いの個人年金保険も、このタイプに含まれます。

このタイプは、据え置き期間の間、まとまった金額を運用できます。そのせいで、一般的なブランより返戻率は良くなります。

商品そのものの運用利率が高まるわけではありません。運用する期間が長くなるから有利、というだけです。

他の商品でも、同じようにお金を据え置く期間を設ければ、返戻率は高くなります。

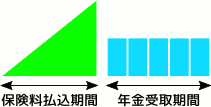

また、下図のように、年金の受取期間が長くても、返戻率は良くなります。

保険会社は、年金を支払っている期間も、お金を運用します。運用できる期間が長くなったら、それだけお金を増やせます。

たとえば、年金の受取期間が5年のときと、10年のときでは、10年の方が5年長く運用できます。その分、返戻率は高くなります。

これらのことはインチキではありません。むしろ、このような仕組みを活用して、少しでも返戻率を高くしたいです。

ただし、複数社の個人年金保険を比較するときは、保険料払込期間や年金受取期間などの見積もり条件を同じにして、比較してください。

個人年金保険と他の貯蓄手段とのバランス

個人年金保険は、以下のような貯蓄手段としては優れています。

- 月々少しずつ積み立てて、時間をかけてお金を貯める。

- 安全確実にお金を貯める。

一方、時代の変化(金利や物価の変化)に対応するのは苦手です。

また、安全確実であることの裏腹に、期待以上に増えることはありません。

そこで、以下のような使い分けをお勧めします。。

- 月々、決まった額を貯める貯金として、個人年金保険に加入する。

- まとまった金額ができたら、金利の有利なネット銀行の定期預金や、安全性の高い投資信託などを活用する。

定期預金や投資信託は、1~数年ごとに満期になるので、その時々の有利な金融商品に切りかえていけば、時代の変化(金利や物価の変化)に対応できます。

個人年金保険の検討は、保険の専門家をうまく活用しましょう。

個人年金保険の仕組み自体は、そんなに複雑ではありません。

しかし、老後に向けて準備すべき金額を調べたり、他の貯蓄手段とのバランスを考えたり、個人年金保険同士や他の金融商品と比較するときに、一般消費者では判断に苦しみそうです。

老後生活資金の準備は、十数年~数十年単位で取り組む、長期プロジェクトです。スタート時点で、方向を誤ったらダメージは大きいです。

ご検討にあたっては、保険・家計の専門家を上手に活用しましょう。

その手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。