日本生命の個人年金保険『みらいのカタチ 年金保険』を徹底分析

日本生命には2つの個人年金保険があります。

一つは、幅広い年代に対応した、従来型の個人年金保険『みらいのカタチ 年金保険』。もう一つが、中高年向けに開発された個人年金保険『長寿生存保険(GranAge)』です。

『長寿生存保険(GranAge)』については、日本生命『長寿生存保険(GranAge)』で詳しく案内しています。

このページでは、『みらいのカタチ 年金保険』について徹底分析します。

日本生命『みらいのカタチ 年金保険』は、安全性の高い貯蓄としては、まずまず好利回りです。

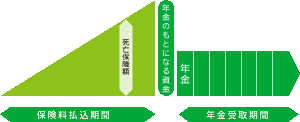

『みらいのカタチ 年金保険』は、ごく標準的な仕組みの個人年金保険です。

所定の年齢まで保険料を払い込むと、その翌年から、年金を受け取ることができます。

保険料払込期間中に亡くなると、それまでに払い込んだ保険料分の金額が戻ります。

仕組みに特徴がないので、貯蓄商品としての利回りが、評価のポイントになります。

利回りは、安全志向の貯蓄としてはまずまず

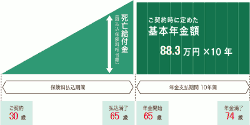

例をご覧いただきます。30歳女性が、60歳まで保険料払い込んで、そのまま年金を10年間受け取るときの、保険料と利回りです。

| 月々の保険料 | 19,008円 |

|---|---|

| 保険料の総額 | 6,842,880円 |

| 年金額 | 72万円 |

| 年金総額 | 720万円 |

| 返還率 | 105.2% |

| 利回り | 約0.25% |

返還率は、こちらが払い込んだ保険料に対して、年金受取額がどれだけ増えるかを表します。

105.2%ならば、払い込んだ保険料より、5.2%増えてもどる、ということです。

返還率は、保険独特の数値なので、他の金融商品の利回りとは比較できません。

そこで、このサイトで年利に換算しました。

0.25%という利回りは、高い数字ではありませんが、以下のような銀行の定期預金金利(2017年9月)と比べると、けっこう頑張っています。

| 3大メガバンク | 0.01% |

|---|---|

| ゆうちょ銀行 | 0.01% |

| 楽天銀行 | 0.03% |

| オリックス銀行 | 0.25% |

日本生命『みらいのカタチ 年金保険』の0.25%という金利は、3大メガバンク(三菱UFJ銀行、みずほ銀行、三井住友銀行)やゆうちょ銀行の定期預金金利よりは、はるかに高いです。

金利の高いネット銀行の定期預金金利と比べると、もっとも高いオリックス銀行と同じです。なかなかの健闘ではないでしょうか!?

しかし、『みらいのカタチ 年金保険』には、まだ奥の手があります。それのおかげで、実質的な利回りは、さらに高くなります。

日本生命『みらいのカタチ 年金保険』は、個人年金保険料控除を受けられるので、実質的な利回りはさらにアップします。

個人年金保険は、確定申告で 個人年金保険料控除を受けることができます。

所得を生命保険や個人年金保険に使うと、保険料の一部が所得から控除されて、税金が安くなります。これは、預貯金等にはない、保険ならではの税金面での特典です。

税金がいくら安くなるかは、年間の保険料とか所得によって異なります。

たとえば、上の日本生命『みらいのカタチ 年金保険』の例で、所得税率20%(所得330~695万円)の世帯なら、銀行などに預けるのに比べて、所得税が8,000円安くなります。

それを反映させて、保険料が年に8,000円安くなるとすると、返戻率と年利は以下のようになります。

| 節税前 | 節税後 | |

|---|---|---|

| 返戻率 | 105.1% | 109.0% |

| 年利 | 0.25% | 0.43% |

元本割れが無く、将来の受取金額が約束されている貯蓄として、なかなか魅力的です。

生命保険の利回りを表す返還率は、けっこうあやふやな数字です。他社の個人年金保険と比べるときは、要注意です。

上の見積もり例では、日本生命『みらいのカタチ 年金保険』の返還率は105.2%でした。

他社の個人年金保険でも、同じくらいの返還率を目にしますが、返還率を比較するときに、注意していただきたいことがあります。

個人年金保険の返還率は、ちょっとしたことで変化する

銀行などの預金金利が0.1%となっていたら、預ける期間や預ける金額がどうであろうと、金利は0.1%です。揺るがない数字です。

これに対して、個人年金保険の返還率は、加入年齢、年金受取開始年齢、年金の受け取り方法、年金額などが変わると、つられて変化します。

他に、個人年金保険の利回りを評価できる数字がないので、返還率を判断基準にするしかないのですが、けっこうあやふやな数字です。

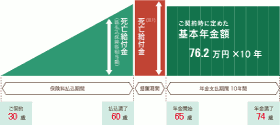

例として、日本生命『みらいのカタチ 年金保険』で、上でご覧いただいたプランと、それとは見積もり条件を変更したプランとで、返戻率を比較しました。

| 30歳加入、60歳年金開始 | 105.2% |

| 年金を10年間受け取る | |

| 7歳加入、52歳年金開始 | 106.9% |

| 年金を5年間受け取る |

どちらのプランでも、日本生命は同じ方法で資産運用しています。つまり、実質の利回りは同じです。

にもかかわらず、プランによって、返戻率はコロコロと変わります。ある程度の範囲内にはおさまりますけど・・・

見せかけの返還率の高さにだまされない

そこで、気をつけていただきたいのが、見せかけの返還率にだまされないということです。

特に、仕組みがちょっとずつ異なる、他社商品との比較では、注意が必要です。

返還率を高く見せる、ありがちなパターンには、以下の3つがあります。

- 保険料払込終了から年金支払い開始までに、"おあずけ"期間(据置期間)がある。

- 保険料を払い込む期間が長い。

- 年金が支給される期間が長い。

以下で、据置期間の具体例をご覧いただきます。

据置期間があると、返還率が高くなる

日本生命『みらいのカタチ 年金保険』の、上でご覧いただいたプランの返戻率は 105.2%でした。

ここで、比較のために、明治安田生命の個人年金保険『年金かけはし』のプランを、2つご覧いただきます。

『みらいのカタチ 年金保険』とは別の商品なので、まったく同じ条件での見積もりはできませんが、できるだけ近い条件で、返戻率を比較します。

年利回りも返戻率も、明治安田生命の方が低い

まず、30歳加入で、35年間毎月20,000円の保険料払い込んで、65歳から年金を受け取るプランです。

このときの返戻率は、

105.1%です。日本生命『みらいのカタチ 年金保険』と同じような数字です。

ただし、明治安田生命の方が年金開始が5年も遅いです。返戻率が同じくらいなら、日本生命『みらいのカタチ 年金保険』の方が魅力的です。

ちなみに、ここでの明治安田生命『年金かけはし』の年利回りは約0.22%でした。日本生命『みらいのカタチ 年金保険』は約0.25%なので、それより低いです。

据置期間を設けると、返戻率は高くなる

次に、30歳加入で、30年間毎月20,000円の保険料払い込んで、65歳から年金を受け取るプランです。

上との違いは、保険料払込が終わる60歳から、年金が始まる65歳までの間に、5年間の据置期間がある点です(下図の赤い部分)。

このときの返戻率は、

105.8%です。日本生命『みらいのカタチ 年金保険』を、若干上回ります。

とは言え、"おあずけ"の期間が5年もあって、年金開始が5年遅くなります。

明治安田生命は、利回りとしては日本生命に負けていますが、据置期間の5年間に、運用をして年金額を上積みできます。そのおかげで、返戻率では105.8%と、日本生命を上回りました。

このように、返戻率にはあやふやなところがあります。特に、仕組みが複雑になりやすい個人年金保険では、注意が必要です。

判断を誤らないために、保険の専門家を活用

明治安田生命がズルをしている、というわけではありません。同社のホームページで、個人年金保険の見積もり機能を提供されており、むしろ他社より公明正大です。

ただ、商品の仕組みとか、返戻率の考え方が、誤解を生みやすいです。

表面的な情報に踊らされて、判断を誤らないよう、注意が必要です。

とは言え、気をつけても、判断ミスをしないとは言い切れません。

できれば、保険の専門家の助言をもらいながら、検討を進めたいです。

個人年金保険の検討は、保険の専門家をうまく活用しましょう。

複数の保険会社の個人年金保険を比較したり、他の金融機関の商品と比べるときに、返還率を避けて通ることができません。

返還率そのものは単純に計算できる数字ですが、上で例をご覧いただいたように、判断材料としてはやっかいです。

商品選びで判断を誤らないように、保険の専門家をうまく活用してください。

また、個人年金保険の保障内容(保険料払込期間、年金の受取開始年齢と期間、年金額など)を決めるためには、老後生活資金全般について、見通しを立てる必要があります。

公的年金、老後の健康保険、勤め先の退職金制度、相続など、調べたり判断することがいろいろあります。一般の消費者が、独力で調べ上げて、正しく判断するのは難しいです。

老後生活資金の準備は、十数年~数十年単位で取り組む、長期プロジェクトです。スタート時点で、方向を誤ったらダメージは大きいです。

ご検討にあたっては、保険・家計の専門家を上手に活用しましょう。

その手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。