終身保険を選ぶポイント

終身保険は、解約しない限り、いつかは必ず保険金を受け取ることができます。ただし、保険料は高いです。

亡くなったときに、保険金が出る保険を、死亡保険と呼びます。

現在販売されている死亡保険には、3種類あります。終身保険、定期保険、収入保障保険の3つです。

もっとも、正確に言うと、収入保障保険は定期保険の一種です。よって、これ以降は、収入保障保険を定期保険に含めて、説明します。

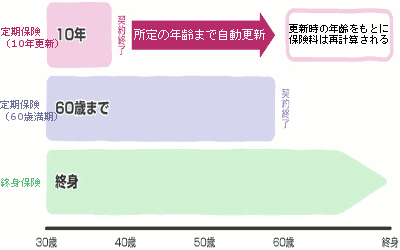

終身保険は、無期限の死亡保険

定期保険にせよ、収入保障保険にせよ、保障を受けられる期間に限度があります。

それに対して、終身保険は、こちらが解約しない限り、いつ亡くなっても、保険金をもらうことができます。

なお、定期保険には、期限を更新(延長)できるタイプがあります。更新型などと呼ばれます。

更新型でも、無期限に延長できるわけではありません。更新できる上限があります。

終身保険は保険料が高くなる

定期保険に加入した人たちのうち、保障期間内に亡くなるのは、一部です。保険会社にすれば、保険金支払いのために、準備するお金は少なくて済みます。

だから、定期保険の保険料を安くできます。

一方、終身保険は、保険会社にとっては、いつかは必ず保険金を支払わなければなりません。全員分の保険金を準備しておく必要があります。

その分、保険料も高くなります。

例として、オリックス生命の、保険金1,000万円の定期保険と終身保険に、40歳の人が加入したときの月々の保険料をご覧いただきます。

どちらも、60歳まで保険料を払い込むとします。

| 定期保険 | 3,367円 |

|---|---|

| 終身保険 | 29,980円 |

同じ1,000万円の保障でも、保険料は9倍違います。

定期保険は、保険料を払い終わる60歳で、保障も終わります。一方の終身保険は、亡くなるまで保障が続くので、保険料が高くなるのは当然です。

とは言え、保険料の差は大きいです。

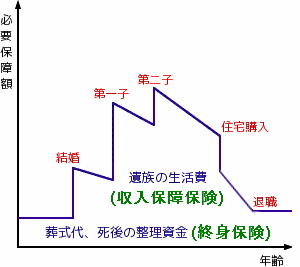

終身保険と定期保険を組み合わせる

終身保険、定期保険には、それぞれ長所・短所があります。それを理解して、上手に使い分けたいです。

それぞれの長所・短所を、改めて整理しました。

| 長所 | 短所 | |

|---|---|---|

| 終身保険 | 必ず保険金をもらうことができる。 | 死亡保険金額に対して、保険料が高い。 |

| 定期保険 | 死亡保険金額に対して、保険料が安い。 | 掛け捨てになる可能性がある。 |

では、終身保険と定期保険を、どう使い分けましょうか?

図のような使い分け方をお勧めします。

つまり、いつ死んでも必要になりそうな資金(葬式代、死後の整理資金、相続対策など)を、終身保険で準備します。

そして、子供が就職するまでに親が亡くなったときの、遺族の生活費の準備などは、定期保険(収入保障保険を含む)に委ねます。

終身保険には、貯蓄性があります。いくつか条件はありますが、安定志向の貯蓄としては、好利回りです。

上で説明したように、終身保険の場合、保険会社は、保険金を支払うために、全員分のお金を準備しています。

と言っても、いきなり全額を準備するわけではありません。死亡率は年齢が進むにつれて高くなります。それに合わせて、保険会社は準備する金額を増やしていきます。

以下のようなイメージで、終身保険のお金は貯まっていきます。

このような仕組みになっているので、終身保険には貯蓄性がある、という言い方をします。

貯まっているお金を手にしたいときは、解約します。

解約すると保障は無くなりますが、貯まっているお金を、解約返戻金として、受け取ることができます。

ただし、保険会社に払い込んだ保険料より、貯まっている金額の方が、多くなるとは限りません。

増えてもどるための条件

終身保険でトクをするためには、次の条件を充たさなければなりません。

- 低解約返戻金型の終身保険を選ぶ。

- 保険料の払込期間を、〇〇歳払済とか△△年払済にする(終身払込にしない)。

- 解約するのは、保険料の払込期間が終わった後。

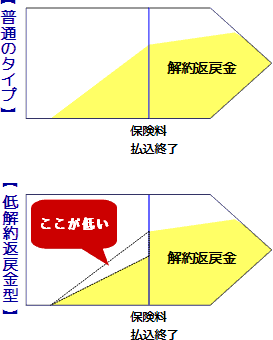

終身保険が、低解約返戻金型であるかは、かなり大切なことです。よって、低解約返戻金型であるなら、パンフレットやウェブサイトの商品名の近くに、低解約返戻金型(あるいは低解約払戻金型)と、たいていは明記されています。

普通の終身保険との違いは、保険料を払い込む期間中の、解約返戻金の金額です。

低解約返戻金型は、図のように、保険料払込期間中の解約返戻金を少なくすることで、保険料を安くしています。

そして、どちらのタイプも、保険料払込終了後の解約返戻金は、同額になります。

よって、保険料が安い分だけ、低解約返戻金型の方が、利回りが良くなります。

実際には、仕組みを詳しく理解する必要はありません。頭に置いていただきたいことは、ひとつだけです。

低解約返戻金型を、保険料払込期間中に解約すると、むしろ損になるということです。

安定志向の貯蓄としては好利回り

低解約返戻金型終身保険の利回りを、ご覧いただきます。

と言っても、銀行の金融商品などとは違って、一つの商品でも、ちょっと条件を変えると、利回りは変動します。

オリックス生命『終身保険ライズ』を例にして、説明します。

30歳男性が、死亡保険金額500万円、60歳まで保険料を払い込む、という契約内容で加入するとします。

10年ごとに、解約したときの損得を、試算して表にまとめました。

| 年齢 | 保険料累計 | 解約返戻金 | もうけ |

|---|---|---|---|

| 40歳 | 1,108,800 | 799,500 | -309,300 |

| 50歳 | 2,217,600 | 1,694,200 | -523,400 |

| 60歳 | 3,326,400 | 3,856,300 | 529,900 |

| 70歳 | 3,326,400 | 4,222,850 | 896,450 |

| 80歳 | 3,326,400 | 4,547,450 | 1,221,050 |

このように、解約する時期によって、損得は変化します。

60歳のときのもうけを、銀行等で使う利回りで表すと、年利0.94%くらいになります。安定志向の貯蓄としては、かなり優秀です。

終身保険をお考えなら、いくつか条件は付きますが、低解約返戻金型終身保険をお勧めします。

低解約返戻金型終身保険は、安定志向の貯蓄手段として、なかなか魅力的な商品です。

しかし、保険による貯蓄には興味がない、あくまでも保障として終身保険を検討したい、という人にも、メリットがあります。

低解約返戻金型終身保険は保険料が安い

そのメリットとは、保険料が安いことです。

例として、三井住友海上あいおい生命の、一般的な終身保険と低解約返戻金型終身保険の保険料を比較しましょう。

30歳の男性が、死亡保険金1,000万円、保険料払込60歳まで、の条件で加入したときの、月々の保険料です。

| 一般的な終身保険 | 24,116円 |

|---|---|

| 低解約返戻金型終身保険 | 21,745円 |

低解約返戻金型終身保険の方が、多少は安くなっています。この差が30年間積もり積もったら、けっこうな金額になります。

低解約返戻金型終身保険を選ぶ条件

低解約返戻金型終身保険を選んで、後になって損をしないための条件を確認しておきましょう。

といっても、たくさんあるわけではありません。

- 保険料払込期間中に解約しない。

- 貯蓄性重視なら、特約を付けない。

特約は、原則として掛け捨て保険です。よって、特約を付加すると、終身保険の利回りは確実に下がります。

悩ましいのは、保険料払込免除特約でしょう。この特約を付けると、保険料払込期間中に、所定の状態(三大疾病、障害状態、要介護状態など)になると、保障はそのままで、保険料の払込が不要になります。

あくまでも貯蓄性を優先するのであれば、この特約も付けない方が良いです。

経営環境の悪化にともない、低解約金型終身保険の販売停止や、保険料の値上げが増えつつあります。

いろいろとメリットのある低解約返戻金型終身保険ですが、このところ、販売停止や保険料の値上げが増えています。

2016年の値上げ・販売停止

2016年の日銀によるマイナス金利政策実施以降、生命保険会社を含めた金融機関の経営環境は悪化しました。

貯蓄性の高い商品は、そのしわ寄せを受けやすいです。

わたしが知る範囲で、低解約返戻金型終身保険を巡って、以下のような動きがありました。

- アクサダイレクト生命『終身保険』保険料値上げ

- アフラック『未来の自分が決める保険WAYS』保険料値上げ

- FWD生命『E-終身』販売停止

- オリックス生命『終身保険ライズ』保険料値上げ

- 東京海上日動あんしん生命『長割り終身』販売停止

- フコクしんらい生命『NOプロブレム』販売停止

- メットライフ生命『終身保険』値上げ

2017年はさらに悪化の見込み

2017年は、さらに状況が悪くなる見込みです。見込みというか、確実にそうなります。

というのは、標準利率の引き下げが、値上げが決まっているからです。現在の1%から0.25%に引き下げられる予定です。

標準利率は、金融庁が毎年4月に改定する利率です。

保険会社は、保険金支払いのために、社内で積み立てる責任準備金を、標準利率を前提に準備します。

今回くらい引き下げの幅が大きいと、ほとんどの生命保険会社は、保険料を値上げせざるを得ない、と言われています。

貯蓄性の生命保険に興味がある人は、検討を急いだ方が、良さそうですね!

低解約返戻金型終身保険を選ぶなら、見積もりを集めて、利回りを比較したいです。

せっかく低解約返戻金型終身保険を検討するなら、少しでもおトクな商品を選びたいです。

それには、面倒でも、主要な商品の見積もりを手元に集めて、保険料や利回りを見比べて、判断したいです。

生命保険を比較して選ぶ、手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。

- ←

- 1

- 3

- →

次の記事では、主な終身保険の保険料などを比較しています。