必要な教育費を知りましょう

文部科学省の統計によると、子供一人あたりの学習費は、増加傾向にあるようです。

文部科学省『子供の学習費調査』からの引用です。

金額は平成26年の1年あたりの学習費総額(学校教育費+学校給食費+学校外活動費)です。( )の数値は、前回調査(平成24年)の金額です。

| 区分 | 国公立 | 私立 |

|---|---|---|

|

幼稚園

|

222,264円

(230,100円) |

498,008円

(487,427円) |

|

小学校

|

321,708円

(305,807円) |

1,535,789円

(1,422,357円) |

|

中学校

|

481,841円

(450,340円) |

1,338,623円

(1,295,156円) |

|

高校

|

409,979円円

(386,439円) |

995,295円

(966,816円) |

国公立の幼稚園を以外のすべてで、平成24年より増額しています。家庭が支出する教育費は、全体的に増加傾向にあるようです。

大学の学費は、国公立大より私立大の方が、高くなります。私立大の中でも、文系より、理系の方が高くなります。

| 区分 | 初年度 | 2年目以降 |

|---|---|---|

|

国立大

|

817,800円

|

535,800円

|

|

公立大

|

935,578円

|

537,857円

|

|

私立大文系

|

1,146,819円

|

904,241円

|

|

私立大理系

|

1,501,233円

|

1,238,797円

|

|

私立大医歯系

|

4,606,887円

|

3,568,759円

|

私立大医歯系は7年間通うことになります。それ以外は、4年間です。

学資保険による教育費の準備は、大学の費用が中心になります。

多くの学資保険は、大学の学費の準備をターゲットにしています。

商品によっては、大学だけでなく、中学・高校に入学するタイミングでお金が出るタイプもあります。そういう商品でも、学資金が最も大きくなるのは大学での受取額です。

言い換えると、私立の小中学校の学費の大半を、学資保険で準備するのは難しいです(やろうとすると、保険料が高額になります)。

低金利の時代なので、保険会社にとって、預かった保険料を少ない年数で増やすのは困難です。学資保険が、大学の学費をメインにしているのは、やむを得ない事情があります。

学資金が出る年齢に注意

学資保険では、学資金が出る年齢を選べるようになっています。

学費は、だいたいは初年度(入学した年度)にもっともお金がかかります。だから、たいていの学資保険では、17〜18歳でまとまった金額が出るようになっています。

ただし、17〜18歳以降に何度かに分けてお金が出るタイプもけっこうあります。というか、利回り=返戻率が高いほど、学資金が出る時期は後ろにずれる傾向があります。

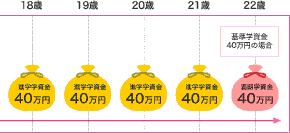

図は、ソニー生命の学資保険III型の学資金です。18歳以降、5回に分けて学資金が出ます。

5回目の満期学資金は、大学4年生のときに出ます。学資として使うなら、もう少し前に欲しいです。

ちなみに、学資金の初回である18歳のときに解約すると、解約返戻金として貯まっている全額を受け取ることは可能です。ただし、5回に分けて受け取るのに比べると、金額は少なくなるし、返戻率も低くなります。

解約という最終手段はありますが、結果として損をする危険があります。

学資金を学費に当てるのでしたら、返戻率にばかり気をとられず、使い勝手(受け取る時期や金額の配分など)も考えましょう。

学資金が何月何日に支払われるかも大事

大学に合格すると、期限までに入学金や初年度の授業料などを納めなければなりません。せっかく合格したその年に学資金を受け取っても、大学の指定した払込期限に間に合わないと、がっかりです。

大学入試では、一つの大学が複数パターンの入試を実施しています。それによって、入試の時期=入学金納入の時期もまちまちです。

大きく以下の3パターンに分けることができます。

| 推薦入試 | 合格発表は11〜12月が多い。合格発表から1〜2週間以内に納入する。 |

|---|---|

| AO入試 | 合格発表は9〜11月が多い。合格発表から1〜2週間以内に納入する。 |

| 一般入試 | 合格発表は2〜3月。合格発表から1〜2週間以内に納入する。 |

もちろん、学資保険に加入する時点で、お子さんがどのタイプで受験するのかはわかりません。よって、高校3年の秋頃に、学資金が出るように加入しておきたいです。

多くの学資保険では、学資金の受取日は、誕生日直後の契約日(契約応当日)となっています。ということは、秋頃に学資金をもらうためには、加入するのも夏〜秋頃にしておきたいです。

また、学資金の受取日が固定されている学資保険もあります。太陽生命『わくわくポッケ』なら誕生日直後の10月1日、フコク生命『みらいのつばさ』なら満17歳7ヵ月直後の11月1日などです。

とれが便利かは、誕生日や加入を検討している時期によって異なります。検討の初期の段階で、確認しておきたいです。必要なら、保険のプロや保険会社に確認しましょう。