第一生命『ブライトWay』

第一生命の組立総合保障保険『ブライトWay』に、入ってはいけない理由があります。

以下の理由から、第一生命『ブライトWay』は、入ってはいけない保険です。

- この商品の大部分は更新型です。一生続けるには適しません。

- この商品はセット商品です。損をするリスクが大きいです。

- 医療保障は80歳で無くなってしまいます。

- 全体的に保険料が割高です。

各項目について、以下で詳しく説明します。

第一生命『ブライトWay』は更新型の保障が複数あり、保険料が自動的に値上がりします。

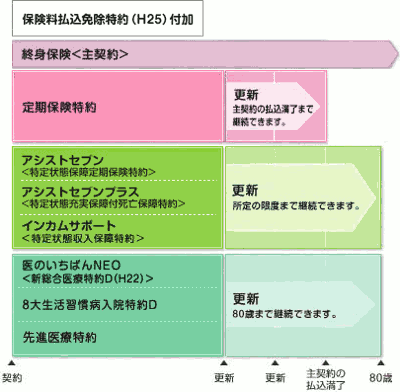

下の図は、第一生命のウェブサイトからお借りした、『ブライトWay』のイメージ図です。

この商品は複数の保障が組み合わさってできていますが、更新型の保障が多いです。下図では、主契約以外すべて更新型です。

更新型の保障は、更新のタイミングで、保険料がその時の年齢で再計算されて値上がりします。

試しに、どのくらい値上がりするか、シミュレーションしました。図のプランに30歳で加入したときの、10年ごとの保険料は表のようになります。

| 30歳 | 月々15,416円 |

|---|---|

| 40歳 | 月々27,614円 |

| 50歳 | 月々59,289円 |

保険会社の営業担当者は「更新のときに保障を小さくすれば、値上がりを抑えられます」などと説明します。

でも、そんな自転車操業のような入り方をする意味はありません。

更新がない商品に加入して、保障を小さくしたくなったときに減額手続きするほうが、よほど合理的です。

複数の保障がセット商品には必ずダメ保険が混入している、と考えてください。

上の図のように、『ブライトWay』は複数の保障がセットになっています。

セット商品は、1回の買い物で必要なものがそろうので便利です。しかし、セットされている保障は良いものばかりではありません。

超低金利で資産運用が難しい時代です。大手生保の第一生命だからといって、セットされている保障がすべて優良ということはありません。

こんな時代ですから・・・

生命保険は、お手数でも、目的ごとに商品を比較して、別々に加入しましょう。

第一生命『ブライトWay』の医療保障は80歳で無くなります。

『ブライトWay』の医療の特約は更新型ですが、更新には上限があります。80歳までしか更新できません。

日本人の平均寿命は男性が81.64歳、女性が87.74歳です(2020年)。加入者の過半数が、途中で医療保障を失ってしまいます。

公的医療保険では、75歳から後期高齢者となり、自己負担割合が低くなります。だから、75歳以降は医療の保障は不要と考える方々には、『ブライトWay』は適しています。

逆に、そうでない方々には適さない保険です。

そもそも第一生命の保険料設定は、カタカナ生保・損保系生保等と比べて割高です。

第一生命のような、従業員が保険を販売する伝統的な生命保険会社は、保険料の水準が高めです。

例として、『ブライトWay』の特約の一つ、年金払定期保険特約の保険料を、オリックス生命の定期保険『ブリッジ』と比べました。

死亡保険金額1,000万円で、34歳の男性が10年間加入するときの、月々の保険料です。

| 月の保険料 | |

|---|---|

| 第一生命『年金払定期保険特約』 | 2,937円 |

| オリックス生命『ブリッジ』 | 1,592円 |

こういう割高な保険・特約が集合して出来上がっているのが『ブライトWay』です。

第一生命『ブライトWay』にご加入なら、以下の見直しをおこなうことで、大幅に節約できます。

見直しのポイントは、次の通りです。

- 『ブライトWay』のそれぞれの特約を、カタカナ生保・損保系生保の個々の保険商品に置き換える。

- カタカナ生保・損保系生保の見積もりを比較して、最もニーズに合う保険商品を選ぶ。

- 保険期間は、できるだけ全期型(更新が無く、保険料が上がらないタイプ)を選ぶ。

以下に補足説明します。

『ブライトWay』のそれぞれの特約を、置き換える

『ブライトWay』には、以下のようにたくさんの保障(特約)が含まれています。

必要な保障(特約)の一つ一つを、カタカナ生保・損保系生保の、単体の保険商品に置き換えます。

以下の保険商品を、置き換えの候補としてご検討下さい。

| アシストセブン アシストセブンブラス |

|

|---|---|

| インカムサポート |

|

保険を見直す好機は思いついたとき

他商品への乗り換えを思い立ったときは、以下の理由から、タイミングにご注意ください。

- 『ブライトWay』の更新時期が来ると、保険料が値上がりする。

- 他社に乗り換える年齢が高くなるほど、保険料も高くなる(1回あたりの金額だけでなく、累計額も大きくなることが多い)。

- 他社に乗り換えるときに体調が良くないと、不利な条件での加入になったり、最悪加入を断られてしまう。

先のばしにしないで、できるだむ早く他に乗り換える方が、リスクが低くなりますね。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。「独立系FP」とは、特定の保険会社に所属しないFPのことです。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

基本から相談したいときにFP保険相談を、入りたい保険がだいたい決まっていて、商品選びをしたいときは保険ショップをお勧めします。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。