明治安田生命『ベストスタイル』

明治安田生命の組立総合保障保険『ベストスタイル』に、入ってはいけない理由があります。

以下の理由から、明治安田生命『ベストスタイルは、入ってはいけない保険です。

- この商品の大部分は更新型です。一生かかわる保険商品なので、更新型はお勧めできません。

- この商品はセット商品です。目的が異なる保険は、別々に加入したいです。

- 保険料充当原資積立特約と保険料充当特約が不気味です。

- 全体的に保険料が割高です。

各項目について、以下で詳しく説明します。

更新型の生命保険は、保険料がドンドン上がる

保険料の金額の変化に着目すると、保険商品は全期型と更新型とに分かれます。

全期型は、契約期間中保険料は変化しません。更新型は、更新のたびに保険料が値上がりします。

明治安田生命『ベストスタイル』は、更新型の保険商品です。10年ごとに更新され、保険料が変わります。

試しに、『ベストスタイル』で、年齢別の保険料を試算しました。ここでは、金額そのものより、10年ごとにどのくらい保険料が上がるのかを、ご確認ください。

| 30歳 | 月々16,745円 |

|---|---|

| 40歳 | 月々25,332円 |

| 50歳 | 月々44,966円 |

更新のたびに、1.5倍~1.8倍のペースで値上がりしています。

何十年と続ける生命保険で、10年ごとにこのペースで値上がりされると、それだけで将来の家計の予測が難しくなります。

生命保険会社の営業担当は「更新のたびに保障を見直して、保障を小さくすれば、保険料はほとんど上がりません。」などと説明します。

しかし、実際は、保障を小さくしないことには、保険を続けられない・・・という危うさ。

『ベストスタイル』は、一生涯の保障のための保険商品です。こういう商品では、更新型はお勧めできません。

保険のセット商品には、いろんなデメリットが・・・

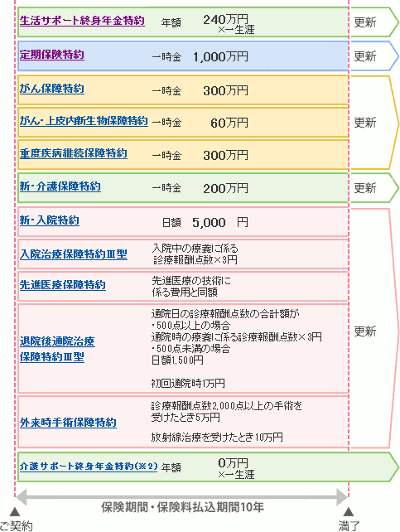

『ベストスタイル』に組み込むことのできる保障は、図のようにたくさんあります。

セット商品を購入するメリットは、一般的には、1回の買い物で、必要なものがそろう手軽さ。そして、割安なセット料金でしょう。

これらのことは、生命保険のセット商品にも当てはまります。

ただし、セットの中に割高な特約が混ざっていたら、損になってしまいます。というか、実際に、割高な特約が複数混入しています。

手軽さのかわりに大きなリスクを負うことになります。

また、保険をセット購入することで、保障額が一定の基準を超えたら、高額割引制度により、保険料の割引を受けられます。

とは言え、下で説明するように、もともとの保険料設定が高いので、割引されても、割高なままです。

保険料充当原資積立特約と保険料充当特約が不気味

明治安田生命の現在の主力商品は『ベストスタイル』です。その前の主力商品は、『ライフアカウントL.A.』というアカウント型と呼ばれるタイプの商品でした。

『ライフアカウントL.A.』で不評だった分かりにくさが、『ベストスタイル』では大幅に改善されています。

しかし、改善は不完全です。

というのは、『ライフアカウントL.A.』の分かりにくさの元凶だった"積立金"が、『ベストスタイル』に引き継がれているからです。

それが、保険料充当原資積立特約と保険料充当特約です。

簡単に言うと、将来に保障内容を見直すことに備えて、保険料の一部を積み立てる、という特約です。

そもそも、将来の保険料が心配になるのは、『ベストスタイル』の保険料が、10年ごとに大きく値上がりするから。

それなのに、将来の値上がりに備えて、積立までさせようというのは、図々しくないですか?

幸い、これらの特約は強制加入ではありません。

『ベストスタイル』の保険料は、カタカナ生保・損保系生保と比べて割高

そもそも、更新で保険料が上がる心配をする以前に、『ベストスタイル』の保険料は高すぎます。

同じ保障内容にして、カタカナ生保・損保系生保の一つアフラックと、保険料を比べてみましょう。

40歳男性が、60歳まで保障される、1,000万円の定期保険と年金額240万円の就業不能保険に加入するとします。

それぞれの保険料は下表のようになります。10年更新なので、50歳のときに保険料が変わります。

| 40~50歳の 月の保険料 |

50~60歳の 月の保険料 |

保険料累計 | |

|---|---|---|---|

| 明治安田生命 ベストスタイル |

11,194 | 17,368 | 285,620 |

| アフラック 給与サポート保険+ Lightフィットプラン |

7,170 | 10,270 | 174,400 |

20年間に払い込む保険料は、なんと11万円以上も差がつきました。

同じような保障なのに、この金額の差は大きすぎますね!

明治安田生命『ベストスタイル』に加入されているか、ご検討中なら、以下の見直しをおこなうことで、大幅に節約できます。

見直しのポイントは、次の通りです。

- 『ベストスタイル』のそれぞれの特約を、カタカナ生保・損保系生保の個々の保険商品に置き換える。

- カタカナ生保・損保系生保の見積もりを比較して、最もニーズに合う保険商品を選ぶ。

- 保険期間は、できるだけ全期型(更新が無く、保険料が上がらないタイプ)を選ぶ。

以下に補足説明します。

『ベストスタイル』のそれぞれの特約を、置き換える

上でアフラックとの保険料比較をご覧いただきましたが、あれも保険の置き換えの一例です。

あの例では、以下のように置き換えました。

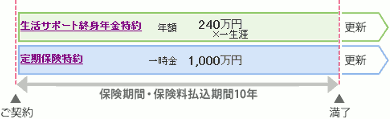

- "生活サポート終身年金特約" ⇒ アフラック『給与サポート保険』

- "定期保険特約" ⇒ アフラック『Lightフィットプラン』

わかりやすくするために、置き換える先をアフラックに統一しましたが、他社にもっと魅力的な商品があるかもしれません。

『ベストスタイル』には、以下のようにたくさんの保障(特約)が含まれています。

必要な保障(特約)の一つ一つを、カタカナ生保・損保系生保の、単体の保険商品に置き換えます。

『ベストスタイル』は掛け捨て保険なので、解約しても損にならない

もちろん、『ベストスタイル』はやめます。

すでに加入されている場合、生命保険を途中でやめるのは、損に思えるかもしれません。しかし、『ベストスタイル』は掛け捨て保険なので、解約したら損になる、ということはありません。

むしろ、『ベストスタイル』は保険料が割高なので、続ければ続けるほど損が積みあがっていきます。

保険料は確かに安くできそうですね。でも、けっこう手間が・・・

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。「独立系FP」とは、特定の保険会社に所属しないFPのことです。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

基本から相談したいときにFP保険相談を、入りたい保険がだいたい決まっていて、商品選びをしたいときは保険ショップをお勧めします。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。