かんぽ生命『新ながいきくん』

かんぽ生命の終身保険『新ながいきくん』に、入ってはいけない理由があります。

「新ながいきくん」は、かんぽ生命の死亡保険の主力商品です。

しかし、残念ながらお勧めできません。

このページでは、その理由を解説しています。

『新ながいきくん』は危険なセット商品です。保険は単品で加入しましょう。

「新ながいきくん」には、〔定額型〕〔バランス型〕〔おたのしみ型〕の3つのタイプがあります。どのタイプもセット商品です。

セット商品にはリスクがある

目的が異なる保険を一まとめにしたセット商品には、次のようなリスクがあります。

- 組み込まれている保険(特約)の一つ一つを、他社商品と比較しにくい。

- 一つ一つバラバラに加入するのに比べて、いろいろと制約がある(保険料の最低金額、外せない特約等)。

以下で補足説明します。

セット商品にはダメな保険がまぎれ込む

超低金利時代なので、保険商品の運用利回りも最低水準になっています。入ると損になる商品をよく見かけるようになりました。

「新ながいきくん」に限らず、セット商品は複数の保険・特約が集まってできています。その中に、ダメな保険がまぎれ込む危険があります。

超低金利時代には、目的ごとにベストな商品を選んで、それぞれ単品で加入することをお勧めします。

『新ながいきくん』のリスク具体例

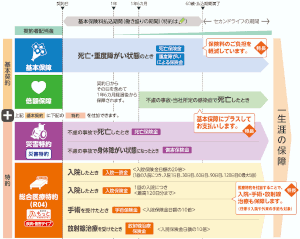

〔ばらんす型〕をモデルにして具体例をあげます。〔ばらんす型〕は下図のような仕組みです(かんぽ生命のウェブサイトより)。

41歳男性が、保険金額300万円、入院保障日額5000円、保険料払込55歳までという条件で加入した場合、保険料は下のようになります。

| 基本契約 | 月々9,360円 |

|---|---|

| 災害特約 | 月々300円 |

| 総合医療契約 | 月々5,200円 |

| 合計 | 月々14,860円 |

たとえば、上の総合医療特約のかわりに、メディケア生命の医療保険に入ると、保険料は4,730円になります。毎月470円節約できます。

「新ながいきくん」のようなセット商品を選んでしまうと、他の魅力ある商品を見過ごす危険があります。

毎月470円でも、14年間毎月ですから累計で78,960円の違いになりますね・・・

主契約の終身保険の保険料が割高で、損をするリスクがあります。

「新ながいきくん」に入ると、損をするリスクが割と高いです。

今度は、ベーシックな〔定額型〕をモデルに、シミュレーションしました。これの主契約(基本保障)はシンプルな終身保険です。

41歳男性が、保険金額300万円、保険料払込65歳までという条件で加入したときの保険料を見積もりしました。

月々の保険料と、65歳までに払い込む保険料の累計は下表のとおりです。

| 月々の保険料 | 10,920円 |

|---|---|

| 保険料累計 | 3,144,960円 |

死亡保険金300万円なのに、保険料累計は約314万円です。65歳以上生きると、約14万円も損をすることになります。

ちなみに、保険料が少し安くなるプランも用意されています(低解約返戻金プラン)。このプランで、同じようにシミュレーションしたところ、下のようになりました。

| 月々の保険料 | 10,560円 |

|---|---|

| 保険料累計 | 3,041,280円 |

このプランでも、65歳以上生きると赤字になります。

常に赤字になるわけではありません。プランによっては黒字になります。

とは言え、油断したら損をさせられるかもしれない保険です。危険なので、候補から外すことをお勧めします。

かんぽ生命の苦情発生率は、全社平均より高いです。品質に不安があります。

生命保険各社の苦情の件数が、生命保険協会のウェブサイトで公表されています。これをもとに、苦情発生率を算出し、他社と比較しました。

2020年度のかんぽ生命の苦情発生状況は下のとおりです。

| かんぽ生命 | 0.0026% |

|---|---|

| 全社平均 | 0.0017% |

がんぽ生命は、全42社中で、ワースト15位でした。

日本を代表する生命保険会社としては残念な順位です。日本生命、第一生命、明治安田生命、住友生命といった大手生保はもっと苦情が少ないです。

かんぽ生命『新ながいきくん』に加入されているか、ご検討中なら、この見直しをおこなうことで、大幅に節約できます。

見直しのポイントは、次の通りです。

- 『新ながいきくん』を解約するか、保険料払済契約に移行する。

- それぞれ単品の終身保険と医療保険に入りなおす。

以下に補足説明します。

『新ながいきくん』を解約するか、保険料払済契約に移行

解約は保険契約を消滅させることです。加入から何年か経過していれば、解約返戻金がもどってきます。

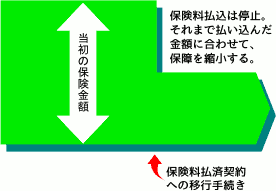

他方、保険料払済契約とは、今後の保険料の払込を停止して、それまでに払い込んだ保険料分だけの保障を残す手続きです。

保障は残りますが、解約返戻金はなくなります。

どちらを選んでも、損も得もありません。かんぽ生命に問い合わせて、具体的な金額を聞いたうえで、メリットが大きい方を選んでください。

ニーズに合わせて、カタカナ生保・損保系生保の商品に加入

上でもご説明したように、目的ごとにベストな単品の保険に入り直しましょう。

ベストな保険を見つけるために、できるだけ多くの商品を見積もり比較したいです。保険のプロを有効活用してください。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

生命保険会社は40社以上あります。その中からベストな商品を見つけるには、中立的で、たくさんの商品を取り扱えるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。「独立系FP」とは、特定の保険会社に所属しないFPのことです。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

基本から相談したいときにFP保険相談を、入りたい保険がだいたい決まっていて、商品選びをしたいときは保険ショップをお勧めします。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。