日本生命『みらいのカタチ』

日本生命の主力商品『みらいのカタチ』に、入ってはいけない理由があります。

以下の理由から、日本生命『みらいのカタチ』は、入ってはいけない保険です。

- この商品は更新型がメインです。一生かかわる保険商品なので、更新型はお勧めできません。

- この商品はセット商品です。目的が異なる保険は、別々に加入したいです。

- 全体的に保険料が割高です。

各項目について、以下で詳しく説明します。

更新型の生命保険は、保険料がドンドン上がる

保険料の金額の変化に着目すると、保険商品は全期型と更新型とに分かれます。

全期型は、契約期間中保険料は変化しません。更新型は、更新のたびに保険料が値上がりします。

更新型は一生涯の保障に向かない

保険に加入する目的によっては、更新型の方にメリットがあります。

しかし、一生涯の保障を準備するときは、更新型をお勧めしにくいです。更新後の保険料は、必ず高くなります。それも大幅に高くなります。

しかも、更新は10年後、15年後と、忘れた頃にやってきます。家計の計画的な運営の邪魔になりがちです。

『みらいのカタチ』は、実質的には更新型

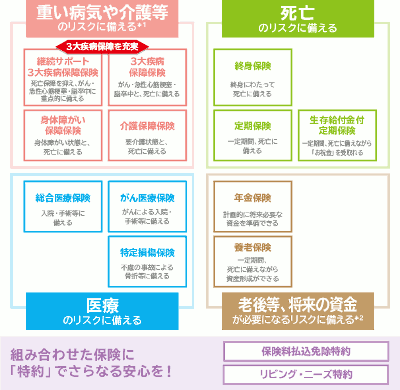

日本生命『みらいのカタチ』には、12タイプの保障が用意されており、そのうち3つは全期型です。

また、4つは、全期型と更新型を加入者が選べるようになっています。

残りの5つが更新型です。

全期型ばかりを選べば、更新型のデメリットをこうむることは無くなります。

しかし、全期型は保険料が上がらないかわりに、スタート時点からそこそこ高くなります。逆に、更新型は後々高くなるけれど、初めは全期型より安くなります。

結局、ほとんどの方が更新型を選ばれているようです。

更新で保険料は大幅アップ

実際、日本生命が勧める「死亡や重い病気に備える」プランでは、組み合わされている7つの保障のうち、終身保険を除く6つが更新型です。

そのお勧めプランで、更新後にどのくらい保険料が上がるかを、ご覧いただきます。30歳の男女の、加入時の月々の保険料と、更新後(15年後)の月々の保険料です。

| 30~44歳 | 45~59歳 | |

|---|---|---|

| 男性 | 18,137円 | 44,421円 |

| 女性 | 20,110円 | 35,433円 |

15年後の更新で、1.8倍~2.4倍の値上がりになっています。

生命保険会社の営業担当は「更新のたびに保障を見直して、保障を小さくすれば、保険料はほとんど上がりません。」などと説明します。

しかし、実際は、保障を小さくしないことには、保険を続けられない・・・という危うさ。

保険のセット商品には、いろんなデメリットが・・・

『みらいのカタチ』に組み込むことのできる保障は、図のようにたくさんあります。

セット商品を購入するメリットは、一般的には、1回の買い物で、必要なものがそろう手軽さ。そして、割安なセット料金でしょう。

これらのことは、生命保険のセット商品にも当てはまります。

ただし、セットの中に割高な特約が混ざっていたら、損になってしまいます。というか、実際に、割高な特約が複数混入しています。

手軽さのかわりに大きなリスクを負うことになります。

また、保険をセット購入することで、保障額が一定の基準を超えたら、高額割引制度により、保険料の割引を受けられます。

とは言え、下で説明するように、もともとの保険料設定が高いので、割引されても、割高なままです。

『みらいのカタチ』の保険料は、カタカナ生保・損保系生保と比べて割高

そもそも、更新で保険料が上がる心配をする以前に、『みらいのカタチ』の保険料は高すぎます。

『みらいのカタチ』はいろいろな特約の塊で、仕組みが複雑です。わかりやすくするために、3大疾病保障保険の保険料を、オリックス生命『特定疾病保障保険ウィズ』と比べます。

三大疾病(がん・急性心筋梗塞・脳卒中)になるか、亡くなったときに1,000万円が出るプランです。30歳の男女が、60歳まで保険料を払い込んで、一生涯保障を受けられる、という条件での月々の保険料です。

| 男性 | 女性 | |

|---|---|---|

| 日本生命 みらいのカタチ 3大疾病保障保険 |

27,630円 | 27,020円 |

| オリックス生命 特定疾病保障保険ウィズ |

22,480円 | 21,480円 |

ひとつの保険で比べても、月に5,000円超の価格差があります。

こういう

割高な保険・特約が塊(かたまり)になって『みらいのカタチ』が出来上がっています。

日本生命『みらいのカタチ』に加入されているか、ご検討中なら、以下の見直しをおこなうことで、大幅に節約できます。

見直しのポイントは、次の通りです。

- 『みらいのカタチ』のそれぞれの特約を、カタカナ生保・損保系生保の個々の保険商品に置き換える。

- カタカナ生保・損保系生保の見積もりを比較して、最もニーズに合う保険商品を選ぶ。

- 保険期間は、できるだけ全期型(更新が無く、保険料が上がらないタイプ)を選ぶ。

以下に補足説明します。

『みらいのカタチ』のそれぞれの特約を、置き換える

『みらいのカタチ』には、以下のように12個の保険が含まれています。

必要な保険の一つ一つを、カタカナ生保・損保系生保の、単体の保険商品に置き換えます。

『みらいのカタチ』は掛け捨て保険なので、解約しても損にならない

もちろん、『みらいのカタチ』はやめます。

すでに加入されている場合、生命保険を途中でやめるのは、損に思えるかもしれません。実際、終身保険のような全期型・終身保障の保険に限ると、損になるかもしれません。

しかし、保険料大の部分を占めるのは、掛け捨て保険です。よって、『みらいのカタチ』全体で見ると、解約しても損になりません。

『みらいのカタチ』はもともと保険料が割高だし、更新時期になったら、ドンと保険料が上がります。

また、他社に乗り換えるなら、その時期が遅くなるほど、年齢が進んで保険料は高くなります。

というわけで、解約を先延ばしして、トクになることはありません。

保険料は確かに安くできそうですね。でも、けっこう手間が・・・

調査会社による大規模なアンケート調査によると、サービスの品質はまずまず良好です。

大変に立派な実績と規模を持つ日本生命ですが、かんじんなのは、わたしたち消費者に対するサービスの品質です。

顧客満足度はなかなか良好

日本生命の評判を、中立的な調査会社によるアンケート調査の結果で、確認しましょう。

米国の調査会社J.D.パワーの調査結果をご覧いただきます。

同社は、米国で設立された、顧客の意識・行動・満足度を調査するプロフェッショナルです。毎年、生命保険に対する顧客満足度調査を実施しています。

2016年の調査結果が最新です。「契約時の満足度」「保全手続きの満足度」「保険金請求の満足度」の3部門に分かれています。

日本生命のランキング順位は、以下の通りでした。

| 契約満足度 | 17位 |

|---|---|

| 保全手続満足度 | 13位 |

| 保険金請求対応満足度 | 11位 |

41社ある生命保険会社の中での順位です。

J.D.パワーの調査はインターネットによるアンケートに基づきます。そのため、ネットでの販売や宣伝に積極的な企業の方が、有利になる可能性があります。

逆に、日本生命をはじめとした、営業職員(セールスレディ)による販売体制を採る生保会社にとっては、不利になる可能性があります。

そうしたことを考え合わせると、なかなか良好な順位だと思います。業界のリーダー的存在であることを考えると、もっと上を望みたいですが・・・

支払い漏れと苦情の件数も、そんなに多くはない

生命保険各社の支払い漏れと苦情の件数が、生命保険協会のWebサイトで公表されています。これらも、生命保険会社のサービスの品質を知るうえで、参考になります。

なお、支払い漏れや苦情の件数そのもので比較すると、保有する契約件数が少ない会社の方が有利になってしまいます。そこで、それぞれの会社が保有している契約の件数と、支払い漏れと苦情の件数との割合を、比較しました。

少ない順にランキングしたときの、日本生命の順位は下のようになりました。

| 2015年の支払い漏れ | 全41社中、17番目に少ない。 |

|---|---|

| 2016年上半期の苦情件数 | 全41社中、11番目に少ない。 |

上のアンケート調査のランキングでも、支払い漏れ・苦情件数のランキングでも、上位というわけではありませんが、すべてにおいて標準以上のレベルにあります。

実は、こういうのは、そんなに多くはありません。

日本生命は、サービスの品質の点では、まずまず安心できそうですね。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。「独立系FP」とは、特定の保険会社に所属しないFPのことです。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

基本から相談したいときにFP保険相談を、入りたい保険がだいたい決まっていて、商品選びをしたいときは保険ショップをお勧めします。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。