住友生命『ライブワン』

住友生命の主力商品『ライブワン』に、入ってはいけない理由があります。

住友生命のウェブサイトを見ると、『1UP Vitality』が前面に打ち出されていますが、これに死亡保障を付けたいときに、『ライブワン』を選択できます。

また、『ライブワン』単体に加入することもできます。

『ライブワン』の正式名称は最低保証利率付3年ごと利率変動型積立保険です。

『ライブワン』の問題点

以下の理由から、住友生命『ライブワン』は、入ってはいけない保険です。

- この商品はセット商品です。組み合わせる保険の中に、ダメな保険が混入しがちです。

- この商品はアカウント型保険です。保険料の決まり方が複雑で、先を予測できない保険です。

一つの保険会社の商品がすべて優秀ということはまずありません。超低金利の昨今では、入ると確実に損をする商品も少なからず販売されています。

ですから、セット商品は避けてください。

なお、アカウント型保険の弊害について、以下で詳しく説明します。

仕組みがもっともわかりにくいアカウント型保険

生命保険とは、一生の付き合いになるかもしれません。だから、将来どうなるかが、はっきりしないのは困ります。

『ライブワン』のような、更新するタイプのアカウント型保険の問題点は、そこにあります。

加入から10年とか15年の見通しは立ちます。しかし、その後のことが、見通せません。

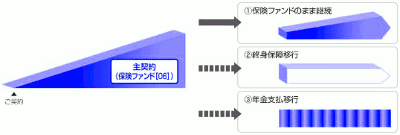

主契約は保険ではなく積立

下図は『ライブワン』の主契約の部分です。

主契約は保険ファンドと名付けられています。将来(老後に)、終身保険や個人年金保険に移行するための積立部分です。

保険に移行したときの保険金額がわからない

将来、終身保険や個人年金保険に移行するときには、その時点の保険料率をもとに保険金額が決まります。

逆に言うと、そのときになってみないと保険金額はわかりません。想定より低くなるかもしれません。

もし保険金額が希望より少ないときは、保険会社にお金を払って、保険金額を厚くしなければなりません。

このように・・・

『ライブワン』のようなアカウント型保険は、将来の予測が困難であるため、計画的に保障を用意できません。

住友生命『ライブワン』に加入されているか、ご検討中なら、以下の見直しをおこなうことで、大幅に節約できます。

見直しのポイントは、次の通りです。

- 『ライブワン』のそれぞれの特約を、カタカナ生保・損保系生保の個々の保険商品に置き換える。

- カタカナ生保・損保系生保の見積もりを比較して、最もニーズに合う保険商品を選ぶ。

- 保険期間は、できるだけ全期型(更新が無く、保険料が上がらないタイプ)を選ぶ。

カタカナ生保・損保系生保は、保険料が割安です。

アフラック、オリックス生命、ソニー損保、メットライフ生命、東京海上日動あんしん生命、SOMPOひまわり生命、三井住友海上あいおい生命などがあります。

以下に補足説明します。

『ライブワン』のそれぞれの特約を、置き換える

『ライブワン』は、以下のような仕組みになっています。

必要な保険の一つ一つを、カタカナ生保・損保系生保の、単体の保険商品に置き換えます。

置き換える対象の例をお示しします。

| 生活障害収入保障特約 | 就業不能保険 |

|---|---|

| 収入保障特約 | 収入保障保険 |

| 特定重度生活習慣病保障特約 (LiVガード) |

三大疾病保険、特定疾病保険 |

| 主契約 | 終身保険、個人年金保険など |

保険の名称は、保険会社によって異なる場合があります。

『ライブワン』は大部分が掛け捨て保険なので、解約しても損にならない

もちろん、『ライブワン』はやめます。

すでに加入されている場合、生命保険を途中でやめるのは、損に思えるかもしれません。

しかし、保険料大の部分を占めるのは、掛け捨て保険です。よって、『ライブワン』全体で見ると、解約しても損になりません。

『ライブワン』はもともと保険料が割高だし、更新時期になったら、ドンと保険料が上がります。

また、他社に乗り換えるなら、その時期が遅くなるほど、年齢が進んで保険料は高くなります。

というわけで、解約を先延ばしして、トクになることはありません。

保険料は確かに安くできそうですね。でも、けっこう手間が・・・

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。「独立系FP」とは、特定の保険会社に所属しないFPのことです。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

基本から相談したいときにFP保険相談を、入りたい保険がだいたい決まっていて、商品選びをしたいときは保険ショップをお勧めします。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。

住友生命の詳しいことは、『住友生命のプロフィールと評判』へどうぞ。