各社の学資保険を比較

学資保険では、おトクさを、返戻率という数字で表します。ただし、返戻率は、利回りほど、しっかりとした数字ではありません。

学資保険は、子供の教育費を貯めるのが、主な目的の保険です。

そういう意味では貯金と同じですが、仕組みが異なるために、おトクさを利回りで表すことができません。

かわりに、返戻率という数字を使います。

ただし、これは、利回りほど、しっかりした数字ではありません。

とうのは・・・

- 保障の内容(受け取る金額、年齢、性別など)を変更すると、返戻率も変動します。

- 学資金の受取時期をいつにするかで、返戻率は変動します。

預貯金だと、商品ごとに利回りは決まっています。どれがおトクか、比較しやすいです。

これに比べて返戻率は、一つの商品であっても、諸条件が変わると、つられて変動します。

だから、ご自身の条件設定で見積もりをしてみないと、損得の判断ができません。

返戻率がいかに変わりやすいか、実際の商品でご覧いただきます。

ひとつの学資保険であっても、返戻率は一定ではありません。

たとえば、日本生命の『ニッセイ学資保険』はひとつの商品ですが、保障の内容をちょっと変えるだけで、返戻率は次々と変化します。

他の条件設定を同じにして、基準保険金額(受取額の元になる金額)を変えたときの、返戻率をご覧いただきます。

| 基準保険金額 | 返戻率 |

|---|---|

| 100万 | 110% |

| 70万 | 107.4% |

| 40万 | 105% |

基準保険金額が多い方が、返戻率は高くなる傾向があります。

他の項目を変えても、返戻率は変化します。

たとえば、上の例の基準保険金額100万円のケースで、保険料の支払い方を毎月払い⇒年払いに変更すると、返戻率は約110% ⇒ 110.7%に微増します。

学資保険を選ぶときは、返戻率の高さと、貯蓄としての使いやすさとのバランスに注意しましょう。

上でご説明したように、返戻率はコロコロと変動します。とは言え、返戻率が高くなりやすい傾向はあります。

返戻率を高くする6つのコツ

以下のようなブランにすると、返戻率は高くなっていくはずです。

- 保険料の支払い期間を、できるだけ短くする。

- 学資金(祝い金、満期保険金)の受け取り回数を、できるだけ少なくする。

- 学資金(祝い金、満期保険金)を受け取る時期を、できるだけ遅くする。

- 基準の金額(受け取り総額)を、できるだけ大きくする。

- 保険料の支払いは、月払いより、年払いがおトク。

- 特約は、できるだけ付けない方が、高利回り。

返戻率と使い勝手のバランスで、判断する

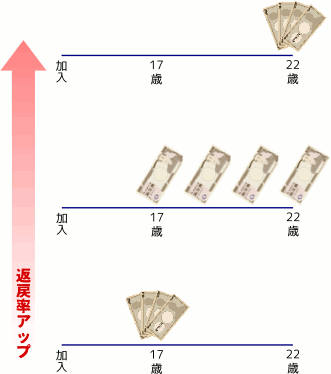

返戻率が高くなることを最優先で学資保険のプランを作ると、学資金の受け取り方は、22歳のときに全額をまとめて、というのがもっともオトクになります。

しかし、このプランでは、学資金は学費として、ほとんど役に立ちません。

学資金の受け取り方と、返戻率との関係を、下図にまとめました。

進学の費用は、入学前~初年度に何かとかかります。よって、学資としての使い勝手を優先すると、できるだけ早いタイミングで、まとめて受け取りたいです。

しかし、受け取る時期を早めるほど、返戻率は悪くなります。

返戻率と使い勝手のバランスのとり方は、人によって違ってきます。学資保険選びでの、考えどころの一つです。

返戻率と使い勝手を両立させるプランを検討しました。目標の返戻率は、105%以上です。

返戻率を重視しつつも、使い勝手を犠牲にしないように、以下の点を踏まえて、お勧めできる学資保険を選びました。

- 学資の受け取りが、21歳以前に終わる。

- 18歳までの保険料払込期間を選べる。

- 返戻率が105%以上。

これらの条件を充たす商品は、下表のとおりです。

| 保険商品 | 返戻率 |

|---|---|

| アフラック

『夢みるこどもの学資保険』 18歳払済 |

約105.2% |

| ソニー生命

『5年ごと利差配当付学資保険』 I型(17歳満期) |

約105.2% |

| ソニー生命

『5年ごと利差配当付学資保険』 II型(17歳満期) |

約108.4% |

払い込む期間を短縮したり、年払いにすると、もっと返戻率は高くなります。

使い勝手より、返戻率の高さを優先するプランを検討しました。目標の返戻率は、110%以上です。

学資保険を、単なる貯蓄の一つと割り切って、使い勝手より返戻率の高さを重視する考え方はアリです。

そういう方には、返戻率110%以上の商品とプランをお勧めします。

| 保険商品 | 返戻率 | 受取時期 |

|---|---|---|

| ソニー生命

『学資保険(無配当)』 III型(22歳満期) |

約110.3% | 18歳~22歳に毎年。 |

| 日本生命

『ニッセイ学資保険』 こども祝い金なし型 |

約110.0% | 18歳~22歳に毎年。 |

| フコク生命

『みらいのつばさ』 ジャンプ型 |

約110.1% | 17歳、22歳の2回。 |

いずれも、子供が18歳まで保険料を毎月払い込む設定で、返戻率を算出しました。

払い込む期間を短縮したり、年払いにすると、もっと返戻率は高くなります。

2016年2月からのマイナス金利をきっかけに、学資保険の返戻率は低くなり、選択肢が減っています。

日本銀行は、2016年2月より、マイナス金利を導入しました。これにより、保険会社を含めた金融機関の資産運用は一段と悪化しました。

保険会社の貯蓄性商品の一つ、学資保険も、その影響を受けています。販売が自粛されたり、保険料改定(値上げ)で返戻率が低下する例が増えています。

ただし、すでに加入している学資保険の返戻率が、その後に引き下げられることは、原則としてありません。

各保険会社から発信される情報に気をつけながら(値上げは、事前に発表されます)、有利な返戻率で加入できるうちに、決断することをお勧めします。

数ある保険商品の中から、ご自分に合った保険を賢く選択する方法は、こちらをご覧ください。

まず、ご自身の条件で加入したときの返戻率を知ること。次いで、返戻率と学資金の使い勝手のバランスをとること。

学資保険を適切に選ぶのは、なかなかハードルが高そうです。

考えなければならないことは、それだけではありません。

学費は世帯の生活費の一部です。受け取り金額や受け取り時期などを決めるにあたって、この先20年くらいの家計の見通しを持たなければなりません。家計の知識もある程度必要になります。

繰り返し見積もりをし、保険のプロのアドバイスを受けながら、判断していただきたいです。

保険のプロに相談しながら、保険商品を比較して選ぶ、手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。