終身保険で学資を貯める

終身保険を使って学資を準備することも可能です。ただし、いくつか条件あります。

15年後、あるいは18年後までにまとまったお金を貯める、という目的に限ると、学資保険以外にも使える保険があります。終身保険です。

もっとも、どんな終身保険でもOKというわけではありません。また、入り方に、ちょっとしたコツがあります。

以下の2つが留意点です。

- 低解約返戻金型の終身保険を選ぶ。

- お金を受け取りたい時期より前に、保険料の払込が終わるように、保険料払込期間を指定する。

以下に補足説明します。

低解約返戻金型終身保険の特徴

どんな終身保険でも、加入から数年後に解約したら、解約返戻金が戻ってきます。

ただし、それまでに払い込んだ保険料より解約返戻金の方が増えているとは限りません。増えていなければ、貯金にはなりません。

解約返戻金が増えやすい仕組みになっているのが、低解約返戻金型終身保険です。

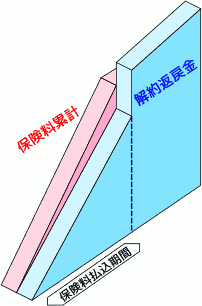

パンフレット等の商品案内に、このような図があったら、それは低解約返戻金型終身保険です。

解約返戻金の段差が目印です。

保険料払込期間が終わった後に解約する

低解約返戻金型終身保険は、上の図のように、保険料払込期間中の解約返戻金を通常より低くして、そのぶん払い込み終了後の解約返戻金を大きくしています。

ということは、保険料を払い込んでいる期間中に解約したら、損になります。あくまでも、保険料払込期間が終わった後に、解約してください。解約の時期が遅くなればなるほど、返戻率=利回りは高くなります。

図は、低解約返戻金型終身保険の、保険料累計と解約返戻金の関係を表しています。

保険料は、払込期間中は一定のペースで増え続けて、払込終了後は変化しません。

解約返戻金は、保険料払込期間中は、保険料累計を下回ります。この期間中に解約すると、戻ってくる金額は、払い込んだ金額より少なくなります。

よほどの理由が無い限り、保険料払込期間中の解約は避けたいです。

保険料払込期間が終わると、解約返戻金が初めて保険料の累計を上回ります。

そして、その後も解約返戻金は、じわじわと増え続けます。つまり、解約の時期を遅くするほど、"もうけ"は増えます。

終身保険で学資を準備するときの返戻率をご覧ください。学資保険とです。また、終身保険の強みもあります。

学資のために終身保険に加入したときの、返戻率がどのくらいになるか、具体例をご覧いただきます。

オリックス生命『RISE(ライズ)』で試算してみました。いずれも、子供が0歳のときに、30歳父親が終身保険に加入する設定です。

15年間保険料を払い、払い終わった直後に解約

保険料払込期間を15年とするプランです。

払い終わった直後(=高校進学のタイミング)に解約します。このときの返戻率は約102.5%です。

15年間保険料を払い、その3年後に解約

保険料払込期間を15年とするプランです。

保険料を15年間支払い、その3年後(=大学進学のタイミング)に解約します。このときの返戻率は約104.3%です。

20年間保険料を払い、払い終わった直後に解約

保険料払込期間を20年とするプランです。

払い終わった直後に解約します。このときの返戻率は約106.2%です。

返戻率は最も高くなります。

ただし、20年後の解約だと、子供はすでに大学に入学しています。学資の準備としては中途半端かもしれません。

学資保険と比べたときの、終身保険の強み・弱み

学資保険と比べたときの、終身保険の強みは、子供の年齢の影響を受けないことです。加入するにも解約するにも、子供はまったく関係ありません。

子供が生まれるずっと前から加入できますし、解約の時期を臨機応変に決められます。何だったら、解約しないで老後まで継続することもできます。

柔軟性の高さが、終身保険の魅力です。

逆に、学資保険と比べたときの、終身保険の弱みは、利回りに劣り、商品の選択肢が少ないことです。

超低金利時代の昨今、低解約返戻金型終身保険の販売を停止・縮小する保険会社が増えています。お急ぎください。

超低金利が続く中、低解約返戻金型終身保険の販売を停止する保険会社が増えています。2016年下半期の状況を調べました。

| 保険会社 | 2016年の動向 |

|---|---|

| アフラック | 『未来の自分が決める保険 WAYS』を2016年8月1日より一時的に販売を停止。 |

| FWD生命 | 『E-終身』のダイレクト販売を2016年4月より停止。 |

| オリックス生命 | 『終身保険RISE[ライズ]』を継続販売中。 |

| SOMPOひまわり生命 | 『一生のお守り』を継続販売中。 |

| 東京海上日動あんしん生命 | 『長割り終身』は2016年10月2日以降販売を休止。 |

| マニュライフ生命 | 『こだわり終身保険v2』は継続販売中。 |

低解約返戻金型終身保険の販売を休止・縮小する保険会社は、2016年になって急激に増加しています。ご興味がおありなら、検討をお急ぎください。

返戻率の計算、お金が欲しい時期にトクになるプラン作成、学資保険との比較など、検討したいことはいろいろあります。

終身保険自体は、もっともシンプルな生命保険の一つです。しかし、貯蓄目的で検討するとなると、やりたいことがいくつも出てきます。

返戻率は、見積の条件(年齢、性別、保険金額、解約時期など)によって変動します。そのたびに再計算が必要になります。

また、学費として使うからには、お金が欲しい時期にトクになるように、プランを作成しなければなりません。

各社の終身保険同士を比較したいのはもちろんですが、学資保険との比較もやっておきたいです。

これらのことを保険の素人がスムーズにやり遂げるのは大変です。

生命保険を比較して選ぶ、手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。