メットライフ生命『リターンボーナスつき終身医療保険』

メットライフ生命の医療保険『リターンボーナスつき終身医療保険』を、徹底分析しました。

メットライフ生命は、米国に拠点を置く世界有数の保険グループ、メットライフの日本法人です。

日本での営業は既に50年と、すっかり定着しています。

メットライフ生命は複数の医療保険を販売していますが、このページでは『リターンボーナスつき終身医療保険』について解説します。

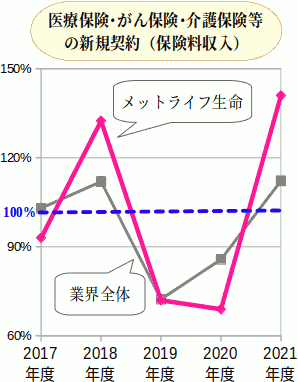

メットライフ生命の医療保険・がん保険などの評判・人気を、客観的なデータでチェックしました。

商品の評判・人気を判断するときに、もっとも客観性の高い基準は販売実績です。

そこで、メットライフ生命の第三分野(医療保険・がん保険・介護保険等)の、過去5年の新規獲得実績を、業界全体と比較しました。

増減を比較しやすいように、前年度に対する%を表示しています。100%(グラフの青い点線)より上のときに、売上が増加しています。

メットライフ生命と業界全体とを比べると、上下動の幅は異なりますが、どちらも5年通してみると増えも減りもしていません。似た傾向です。

これをもとに推測すると、メットライフ生命の医療保険やがん保険等の評判・人気は、業界内で平均的なレベルと考えられます。

『リターンボーナスつき終身医療保険』の、保険料がもどる仕組みについて解説します。

『リターンボーナスつき終身医療保険』の概要

この医療保険の仕組みを図にすると、次のようになります。

治療を受けないのにもらえるのが、健康祝金と生存還付給付金です。

- 健康祝金・・・

保険料払込期間を5年ごとに区切り、その5年間に入院給付金を受け取らなかったら(連続5日以上の入院が対象)、ボーナスとして健康祝い金が出る。 - 生存還付給付金・・・

所定の年齢になったときに、主契約の保険料総額がボーナスとしてもどる。ただし、すでに受け取った給付金や健康祝金の合計額は差し引かれる。

生存還付給付金の仕組みを、下で補足説明します。

『リターンボーナスつき終身医療保険』の最大の特徴である生存還付給付金の具体例をご覧ください。

生存還付給付金の具体例

40歳男性が、60歳まで毎月35,000円の保険料を払い込み、65歳で生存還付給付金を受け取るとします。

なお、生存還付給付金を受け取る65歳まで、病気・ケガで保険を使わないと想定します。

保険会社に払い込む金額と、受け取る金額は下のようになります(保険料総額=受取額、になります)。

| 保険料総額 | 840万円 | |

|---|---|---|

| 受 取 額 |

健康祝金 | 20万円 |

| 生存還付給付金 | 820万円 | |

健康祝金は、5年毎に入院給付金10日分が出ます。この例だと、45歳、50歳、55歳、60歳のときに5万円ずつです。

『リターンボーナスつき終身医療保険』をお勧めできる人、お勧めできない人。

ライバルは他社のリターン型医療保険

他社にも似たタイプ(=払い込んだ保険料がもどるタイプ)の医療保険はありますが、健康還付給付金と呼ばれるものが多く、仕組みに違いがあります。下表に整理しました。

| 生存還付給付金 | 健康還付給付金 | |

|---|---|---|

| 保険料払込期間 | 有期(○○歳まで) | 終身 |

| もどる保険料 | 全額 | 所定の年齢までの総額 |

| 既に受取った金額 | 生存還付給付金から差し引く | 健康還付給付金から差し引く |

| 特約の保険料 | 生存還付給付金の対象外 | 健康還付給付金の対象外 |

| その他 | 『リターンボーナスつき終身医療保険』は主契約の範囲が広い。他社は、通院給付金、健康祝金、死亡保険金を主契約に含まない(=健康還付給付金の対象外になる)ことが多い。 | |

生存還付給付金は保険料の全額がもどってくるので、その点は健康還付給付金よりうれしいですね!

『リターンボーナスつき終身医療保険』は保険料が高い

『リターンボーナスつき終身医療保険』の保険料を、東京海上日動あんしん生命のリターン型医療保険『メディカルKit R』と比較しました。

30歳男性が加入し、60歳まで保険を使うことなく生存還付給付金(または健康還付給付金)を受け取ることとします。

どちらの商品も、月々の保険料が9,000円前後になる、もっともシンプルな保障プランを作りました。

| メットライフ生命 | 東京海上日動 あんしん生命 |

|

|---|---|---|

| 保険料払込期間 | 60歳まで | 終身 |

| 月々の保険料 | 8,883円 | 9,068円 |

| 60歳での保険料累計 | 0円 | 0円 |

| 80歳での保険料累計 | 0円 | 2,176,320円 |

| 入院給付金日額 | 3,000円 | 10,000円 |

| 手術給付金 | 3万円 | 10万円 |

| その他の保障の違い |

|

|

東京海上日動あんしん生命の方は、健康還付給付金を受け取った後も保険料払込が続くので、80歳時点での実質的な保険料負担はそれなりの金額になります。この点はあきらかに劣ります。

ただし、メットライフ生命『リターンボーナスつき終身医療保険』の入院給付金は、日額3,000円と心もとないです。月々9,000円前後の保険料では、まともな保障を準備できません。

保障の確保に軸足を置くと、『リターンボーナスつき終身医療保険』は扱いにくいです。

生活資金に余裕がある人にお勧め

安心できるレベルの保障を確保しようとすると、東京海上日動あんしん生命『メディカルKit R』でも、月々の保険料は普通の医療保険よりかなり高くなります。

しかし、それと比べても、『リターンボーナスつき終身医療保険』が保険料はさらに高いです。

『リターンボーナスつき終身医療保険』を検討するにあたっては、次の点を慎重に判断してください。

- 月々の保険料負担を減らすため、保障を不十分にしたため、実際に入院したときに自腹を切ることにならないか?

- この保険の保険料を払い込みながら、並行して、老後生活資金を準備(積立、投資など)できるか?

保障重視で考えると、どなたにでもお勧めできる医療保険ではありません。

ただし、メリットははっきりしているので、高い保険料が苦にならない方々にはお勧めです。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。「独立系FP」とは、特定の保険会社に所属しないFPのことです。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

基本から相談したいときにFP保険相談を、入りたい保険がだいたい決まっていて、商品選びをしたいときは保険ショップをお勧めします。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。