60代の保険の入り方・選び方

60代の保険の選び方を、ライフスタイル別にご案内します。

60代は、これまで続けてきた保険が終了したり、形が変わる年代です。

これまでは、子どもの養育が、保険を活用する目的の一つだったと思います。50代後半〜60代前半あたりで、それが一区切りできます。

一方、会社員や公務員の多くは定年を迎えて、生活が新しいフェーズに入ります。

保険は生活に密着した金融商品なので、60代のうちに、大きく様変わりするはずです。

このページでは、現在の保険をチェックし、見直すときの、目の付けどころを説明します。

これからの人生で、必要性が高い保険と、優先度が低い保険を整理しましょう。

30代とか40代とかに保険に加入したときは、老後生活をリアルに想定することは困難でした。そのため、世間相場に合わせて決めた部分があると思います。

60代になると、老後生活をリアルに予測できるようになります。

お金をムダにしないためにも、継続する保険、止める保険、新規に検討する保険を、すみやかに切り分けて、対処していきたいです。

過剰な保険がないか、見直しを

60代になると、多くの世帯で、家庭の状況も仕事のやり方も、大きく変化します。

多くの世帯で、子どもの養育が終了し、老後に向かってシフトしていくのではないでしょうか。

家庭に密着した商品である生命保険も、この時期に大きく切り替わります。

まずは、不要になる保険がないか点検し、順次整理していきましょう。

生命保険文化センターが公表している『生命保険に関する全国実態調査』(平成30年度)を見ても、60代は保険を断捨離する年代のようです。

下表は、年代別の、一世帯あたりの年間保険料です。

| 40代後半 | 42.7万円 |

|---|---|

| 50代前半 | 48.3万円 |

| 50代後半 | 45.3万円 |

| 60代前半 | 43.9万円 |

| 60代後半 | 33.8万円 |

60代の前半と後半とで、年間の保険料が10万円以上ダウンしています。

保険を点検するときの、3つの切り口

点検して欲しい生命保険は、下の3つに大きく分けられます。

| 自分で使うための保険 | 保険金を自分のために使う。

|

|---|---|

| 死後の整理資金のための保険 | 葬式費用、埋葬費用、遺品整理費用、相続税対策など。 終身保険が最適。 |

| 家族に生活費等を遺すための保険 | 世帯主が亡くなったときの、遺族の生活費などを準備する。

|

それぞれの詳しい説明や、チェックしていただきたい点などを、以下で順次説明していきます。

保険金・給付金を自分のために使う保険は、老後の生活資金の一環として、要否を判断しましょう。

医療保険・がん保険のような医療系の保険や、個人年金保険は、保険会社から受け取ったお金を、自分のために使う保険です。

つまり、これらの保険は、老後の生活資金の一部として機能します。よって、これらの保険の要否は、老後の生活資金の見通しを踏まえて判断しましょう。

病気のための保険には、多くの選択肢がある

病気のための保険というと、医療保険やがん保険などが該当します。

これから加入を検討する方々へ

60代で加入できる医療保険やがん保険はたくさんあります。

持病・既往症があっても、一定の条件をクリアすれば加入できる、引受基準緩和型医療保険も、複数販売されています。

ただし、年齢が高くなれば、保険料も高くなります。

以下は、各年齢の女性が、アフラックの医療保険のお勧めプラン(入院給付金5000円、通院ありプラン)に加入するときの、終身払込の保険料月額です。

なお、アフラックでは、持病・既往症がある人向けの医療保険も販売しています。保険料は、一般的な医療保険より高くなります。

その金額も併記しました(下表の「緩和型」)。

| 加入年齢 | 一般型 | 緩和型 |

|---|---|---|

| 55歳 | 4,930円 | 6,962円 |

| 65歳 | 7,586円 | 8,683円 |

| 75歳 | 10,668円 | 11,540円 |

| 85歳 | 16,414円 | 16,996円 |

高齢化社会の進展を反映してか、最高85歳まで加入できます。

その事自体は朗報ですが、ご覧のように、年齢が高くなるほど、保険料は高額になります。

ちなみに、持病・既往症がある人向けの医療保険(上表の「緩和型」)の保険料は、年齢が高くなるほど、一般的な医療保険との差が小さくなっています。

もっとも、緩和型の医療保険とて、誰でも入れるわけではありません。一般の医療保険より、加入の条件が緩和されているというだけで、加入条件は設けられています。

たとえば、大きな病気の直後は、たとえ完治していても、書類選考の段階で加入を断られます。

このように、選択肢はそれなりに用意されているものの、健康状態や予算面での制約が、これまでより大きくなります。

何か手を打つなら、少しでも早くしたいです。

すでに入っている保険は、極力継続する

若いときに加入した医療保険・がん保険の見直しをお考えかもしれません。

医療保険やがん保険などの医療関連の保険は、医療現場の影響を受けやすいです。医療が進歩すれば、保険も変わります。

そのため、加入してから年数が経過すると、見直したくなるかもしれません。

見直すのは悪いことではありませんが、

元の保険は、可能な限り温存してください。

昔の医療保険を、最新のものに置き換えても、機能の半分以上は、さほど変わりません。

ところが、変わらない部分の保険料も、今の年齢を基準に再計算されて、高くなります。

保険会社は、そのほうがもうけになりますが・・・

保険見直しの理想は・・・

元の保険の不要になった部分を切り落とし、新しく登場した機能の分だけ、新規に加入することです。

老後生活資金を準備する

老後の資金を準備する保険としては、個人年金保険を思いつかれるかと思います。

一般的な個人年金保険は、期待薄

しかし、あいにくと、一般的な個人年金保険は、60代にとっては、期待できません。

保険だけでなく他の金融機関の商品をひっくるめて、安全性の高い安定志向の貯蓄手段は、超低金利が続いています。

そうした商品でお金を貯めようとすると、ある程度時間をかける必要があります。

積み立てて貯めるなら、短くとも15〜20年は欲しいです。

そこまで時間をかけると、男性だったら、平均寿命を迎えてしまいます。

一時払い、変額、外貨建て

個人年金保険は、地道に積み立てる商品だけではありません。

収益性を高めるため、特別な仕組みを持つ個人年金保険が、いろいろと販売されています。よく見かけるのは・・・

- 一時払い

- 外貨建て

- 変額型

それぞれ単独で商品化されていることも、複数が組み合わさって商品化されていることもあります。

一時払いは

保険料をまとめて1回だけ払い込みます。

つまり、すでに手元にまとまった金額があって、それを増やすことに適しています。

外貨建てと変額型は

それぞれ仕組みは異なりますが、どちらも元本割れ(払った保険料より、もらう年金のほうが少なくなる)のリスクがあります。

これらの商品は、銀行、信託銀行などが、まとまった金額を持っている人(=ある程度余裕のある人)に販売することを目的としています。

検討されるなら、リスクがあることを覚悟してください。

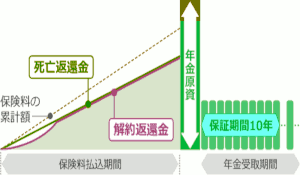

悪質な“とんちん年金”にひっかからない

近年、日本生命、第一生命のような、伝統ある大手生保が、“とんちん年金”と呼ばれるタイプの個人年金保険を販売しています。

商品の仕組みは、普通の個人年金保険ですが、特徴は、年金支払いが○年保証期間付終身年金となっている点です(○の中は、5とか10という数字が入ります)。

たとえば、10年保証期間付終身年金なら、初めの10年間の年金支払いは保証され、11年目からは生きている限り年金を受け取れます。

保証期間付終身年金という仕組みは、昔からあって、ダメということではありません。

長生きするほどトクになる、というあきらかなメリットがあります。

ただし、黒字になる(=年金の累計が、保険料の合計を上回る)までに年数がかかります。

よって、高齢の人がこれを選ぶと、損をする危険が大きくなります。

実際、第一生命『ながいき物語』の契約例は、以下のようになっています。

55歳の男女が、70歳まで毎月54,000円の保険料を払い込み、70歳から10年保証期間付終身年金を受け取るプランです。

| 保険料の累計 | 972万円 | |

|---|---|---|

| 年金額 | 男性 | 51.11万円 |

| 女性 | 41.08万円 | |

| 平均寿命までの年金累計 | 男性 | 約562万円 |

| 女性 | 約781万円 | |

| 黒字になる年齢 | 男性 | 89歳(81歳) |

| 女性 | 93歳(89歳) | |

男性が黒字になる(=年金の累計が、保険料の合計を上回る)のは、平均寿命より8年後、女性が黒字になるのは4年後です。

つまり、この商品に入った人の過半数は、損をすることになります。

もっとも、加入する人は55歳ですから、その人たちが亡くなる頃には、平均寿命はもっと伸びているかもしれません。

ちなみに、内閣府の予測によると、40年後の2060年には、男性が84.19歳、女性が90.93歳になるとのこと。

これでも、黒字になる年齢には届きません・・・

40年後の平均寿命で見ても、『ながいき物語』に入った人の過半数は損をします。

人生100年時代などというキャッチフレーズで、長生きに強い年金として販売しているようですが、恐ろしいことです。

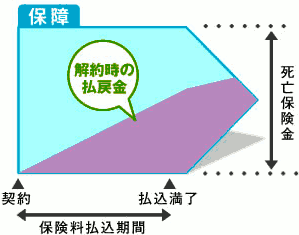

自分の死後の後始末のために、身内にお金を遺すのが、終身保険の役割です。

亡くなったときに、遺族に遺すお金のうち、お葬式とか、埋葬とか、遺品整理というような、死後の整理・後始末は、誰にでも共通します。

また、相続対策の要否は人によりますが、一定以上の資産がある人には、等しく課税されます。

これらの準備に向いているのが、終身保険です。

より現実的に要否を判断

終身保険の保険金額は、100〜500万円が相場のようです。人によっては、預貯金などからひねり出せる金額かもしれません。

また、葬儀をこじんまりと家族葬にするとか、遺品整理を生前にやっておくとか、工夫次第で死後の整理資金を低く抑えることができます。

もし、死後の整理費用をまかなえる程度の遺産がなければ、葬式代を誰が負担するかで、遺族がもめることになるかもしれません。

60代だと、亡くなるまでにまだ20〜40年ほどあるでしょうから、正確な予測は難しいかもしれませんが、亡くなった後のことをリアルに想像し、できれば身内と話し合って、現実的に対策したいです。

終身保険との、今後の付き合い方

昔加入した終身保険をお持ちの場合と、これから加入する場合とに分けて、説明します。

昔加入した終身保険をお持ちの場合

終身保険を解約したら、それなりの金額が戻ります。商品によっては、払い込んだ保険料より増えて戻ります。

終身保険の必要性が無いようなら、解約して現金化することも、選択肢の一つです。

ただし、お金の損得だけでいうと、途中で解約するより、亡くなって保険金を受け取る方が、利回りは良いです。

ただし、お金を受け取るのは自分ではなく遺族ですが・・・

だから、戻ってきたお金を使う目的がハッキリしているならともかく、理由もなく解約するのは、長い目で見ると損になるかもしれません。

また、解約するにしても、解約の時期が遅いほど、戻る金額は大きくなります。

昔加入した終身保険をお持ちの人は、明確な理由がない限り、解約しないで温存しましょう。

ただし、保険料払込期間が終身(=60代以降も保険料払込が続く)のときは、無理して続けることはありません。

これから終身保険への加入を検討する

60代以降になってから終身保険加入を検討するとき、頭に置いていただきたいことがあります。

これから加入するということは、大切な老後生活資金の一部をつぎ込むことになります。

くれぐれも、損することのないよう、慎重に検討してください。

たとえば、オリックス生命の終身保険『ライズ』に、65歳女性が加入するときの、保険料払込期間別の、89歳(平均寿命)までの、保険料累計を、下表にまとめました。( )の金額は、月払い保険料です。

| 死亡保険金 | 300万円 | |

|---|---|---|

| 75歳払済 | 2,866,680円 (23,889円) |

|

| 80歳払済 | 2,935,980円 (16,311円) |

|

| 終身払込 | 2,792,448円 (9,696円) |

|

( )の月払い保険料を比べると、金額にかなりの差があります。

一方、保険料累計を比べると、もっとも安いのが〈終身払込〉(=一生払い続ける)です。

ただし、あくまでも、平均寿命の89歳までという条件下での比較です。一生保険料を払い込むので、長生きするほど、保険料累計は増えます。

ちなみに、〈75歳払済〉より高くなるのは、89歳になってから8ヵ月後です。わりとすぐです。

〈80歳払済〉より高くなるのは、90歳と5ヵ月の時点です。

当たり前ですが、平均寿命より前に亡くなったら、〈終身払込〉が一番安くなります。

こうして見ると、〈75歳払済〉と〈終身払込〉のどちらが得かは、結果出ないとわかりません。

いずれにしても・・・

1回あたりの保険料だけでなく、保険料累計も計算して、判断材料にしましょう。

家族に生活費等を遺すための保険が必要かは、世帯によって異なります。

世帯主が亡くなった後の、遺族の生活費に不安があれば、保険を使って対策できます。

遺族というと、まずは配偶者と子どもです。

子どもが経済的自立できていたら、子どものための保障は、無くても良さそうです。

配偶者を亡くすと、公的年金から、遺族年金を受け取ることができます。そして、遺された方が所定の年齢に達すると、老齢年金を受給できます。

公的年金と遺産で生活できそうなら、配偶者のための保障も、必要性は低くなります。

よって・・・

公的年金の受給資格を充たしている会社員・公務員の世帯は、遺族のための死亡保険は、不要かもしれません。

逆に、遺族のための死亡保険が必要になりそうなのは、以下のような世帯です。

- 経済的自立まで、しばらくかかりそうな子どもがいる。

- 受給できる公的年金は老齢基礎年金だけ(自営業者・個人事業主など)。

- 受給資格期間などのために、公的年金の受給額が不十分。

子どもの養育費は、収入保障保険か定期保険で

世帯主に万が一のことがあったときの子どもの養育費の準備は、子どもが自立するまでの期間限定の保障で対応できます。

となると、以下のいずれかが有力候補になります。

- 収入保障保険

- 定期保険

保障として準備したい子どもの養育費は、その自立の時期に向かって年々減っていきます。

よって、一般的には、保険金額が年々減少する《収入保障保険》の方が合理的で、保険料は安くなります。

また、病気・ケガの治療で、仕事を長期間できなくなったとき、治療費は上で説明した医療保険等でカバーできるとして、治療中の収入の減少が気になります。

特に、自営業者・個人事業主は、病気療養が、収入に直撃しやすいです。

気になる方は、以下の保険をご検討ください。

- 所得補償保険(損保会社)

- 就業不能保険(生保会社)

老齢年金だけでは心細いときの保障

老齢年金が基礎年金だけの世帯(自営業者・個人事業主など)や、受給資格期間などが短くて年金額が不十分な世帯は、別途対策を講じたいです。

ただし、世帯の状況が以下のどちらに該当するかで、やり方は大きく変わります。

- 世帯主が亡くなったとき、配偶者の生活資金が心配。

- 夫婦の双方が健在なときから、老後の生活資金が不足しそう。

遺された配偶者の生活資金を準備する

以下の2つの保険が、使えます。

- 終身保険

- 超長期の定期保険

〈超長期の定期保険〉とは、満期(保障の終了時期)が90歳とか99歳とか、後ろに設定されている定期保険です。

定期保険の特徴は、満期があることですが、これを思いっきり後ろにずらすことで、終身保険に近づけたのが、〈超長期の定期保険〉です。

法人で加入するなら、〈超長期の定期保険〉にメリットがあります。保険料の半分を、経費(損金)として処理できます。

個人で加入するときは、〈終身保険〉が無難です。満期が無い方が、より安心できます。

老後生活資金の準備は、多様な手段で

老後生活資金の準備については、60代に入ってから、安定志向の貯蓄手段を用いて準備しようとしても、やや手遅れです。

これから取り組むなら、少しは、リスクのある金融商品にも、取り組む必要がありそうです。

生命保険会社の商品で言えば、「変額型」とか「外貨建て」の保険商品が当てはまります。

もちろん、他の金融機関の商品も、選択肢に入ります。

生命保険会社の貯蓄型商品は、安全性・確実性に優れる一方、他の金融商品に切り替えにくいのが難点です。途中解約すると、損になる可能性が高いからです。

今は超低金利の時代なので、ある程度年月が過ぎたら、もっと有利な金融商品が登場するかもしれません。

そうなっても、柔軟に対応できないところが、保険の欠点です。

よって、老後生活費のうち、確実に確保したい資金は保険で準備し、それ以外は他の金融機関の投資性商品に回す、というように、うまく組み合わせたいです。

自営業者・個人事業主などの、老後生活資金の準備については、自営業者・個人事業主の老後生活資金で、説明しています。

医療保険やがん保険の必要性は、男性より女性の方が大きいです!

一般的に、男性より女性の方が、保険に対する意識は高いです。

そのせいか、女性向けの保険商品や保障プランを、目にする機会は少なくありません。

しかし、実際には、女性だけに準備してもらいたい、特別な保障があるわけではありません。男女共通の保険商品て、十分に備えられます。

女性の方が、生涯の医療費はかかりやすい

ただし、女性の方が男性より平均寿命が長いため(2017年の日本人の平均寿命は、女性87.26歳、男性81.09歳)、病気のリスクも高くなります。 80代になってからの6年の差です。その6年間に、病気を患う恐れはけっこう大きいです。

厚生労働省『患者調査』(平成29年)によると、年間の男女の入院患者数は、以下のようになっています。

- 男性入院患者数 約599,400人

- 女性入院患者数 約713,200人

というように、一生の保険である医療保険の必要性は、男性以上に、女性の方が高いです。

これ以降、保険を見直さないつもりで

上で、アフラックの保険料例をご覧いただきましたが、加入する年齢が上がるにつれて、保険料は飛躍的に高くなっていきます。

また、健康への不安が大きくなるかもしれません。場合によっては、それが原因で、保険に入れないかもしれません。

そうした可能性を考慮すると・・・

60代のうちに、残りの人生20〜30年を続けられる保険を選びたいです。

特に注意していただきたいのが、医療保険やがん保険のような、医療関係の保険です。

これらの保険は、医療の進歩の影響を受けやすいです。年月の経過とともに、劣化するリスクがあります。

しかし、このリスクを避けられる入り方があります。保険を構成する給付金の選び方が大切です。

経年劣化のリスクが大きいのは、最新の医療にもとづく給付金です。これを避けましょう。

入院給付金、手術給付金、診断一時金など、特定の治療法の影響を受けにくい給付金を組み合わせて、給付金の金額を厚くすれば、長持ちします。

自営業者・個人事業主は、公的制度がやってくれないことを把握し、それぞれについて手を打ちましょう。

公的医療保険や公的年金などの諸制度は、会社員や公務員に手厚くなっています。

そこには、会社員や公務員のような被雇用者は立場が弱いので、保護が必要という発想があります。

では、自営業者や個人事業主は、立場が強いかというと、一概には言えません。とは言え、自営業者や個人事業主に対する公的制度の保護は薄く、各自がそれぞれの判断で準備することになっています。

保護というのは、裏を返せば干渉にもなります。自営業者や個人事業主は、公的制度の保護が薄いとも言えますし、自己裁量が幅広く認められている、とも言えます。

いずれにしても、公的制度がやってくれないことを把握して、それぞれに対して手を打たなければなりません。

療養が長期になったときの、治療費と生活費の確保

自営業者・個人事業主で、しかも一人または少人数で営んでいるときに気になるのは、病気・ケガで仕事をできなくなったときの、収入の確保です。

治療費用は、国民健康保険などでまかなえますが、減った収入を補填してくれる公的制度はありません。

自助努力で保険・共済で対策するなら、次のような選択肢があります。

- 所得補償保険(損保)、所得補償共済

- 就業不能保険(生保)

- 給付金の金額を大きく設定できる医療保険(経営者向け、法人向けを含む)

ちなみに、会社員・公務員が加入する健康保険には、傷病手当金があります。

傷病手当金は、病気やケガのために勤務を休み、十分な報酬が受けられないときに、公的医療保険から支給されます。最長1年6ヶ月を限度に、それまでの給与の約3分の2の金額をもらえます。

また、業務上または通勤でのケガ・病気・障害・死亡では、労災保険の保護を受けることができます。

ちなみに、職種によっては(自動車を使用する事業者、土木・建築などの事業者、漁業者・船員など)、自営業者・個人事業主でも労災保険に特別加入できます。

老後の生活資金

老後の生活費として、自営業者・個人事業主は、国民年金を受け取ることができます。しかし、これだけでは生活できません。

ちなみに、厚生労働省『平成29年度厚生年金保険・国民年金事業の概況』によると、国民年金(老齢基礎年金)の平均支給額は、一人あたり月に55,615円でした(夫婦なら倍の111,230円)。

会社員・公務員なら、国民年金の他に厚生年金にも入っており、そこからも受給できます。

自営業者・個人事業主には、そういう年金上乗せの仕組みがないので、自分で不足分を準備しなければなりません。

初めに検討すべきは、保険など金融商品の利用より、事業をいつまでどのように続けるか、ということでしょう。

このあたりのことは、言われるまでもなく、検討されているでしょうけれど・・・

次に、業界組合などで、小規模企業共済(独立行政法人中小企業基盤整備機構による退職金の準備)などを利用できないか、検討してください。

安全性の高い積立としては好利回りですし、掛金(保険料のようなもの)は全額所得控除になり、税制面での優遇を受けられます。

それでも不十分なら、個人年金保険のような、個人での資産形成も視野に入れてください。

遺族の生活費

会社員・公務員の配偶者だと、国民年金と厚生年金の両方から年金が出ます。受給資格を充たしていれば、生活できる最低限の年金を得られます。

しかし、自営業者・個人事業主の配偶者は、国民年金のみなので、それだけでは生活できない恐れがあります。上でもご案内しましたが、国民年金の平均支給額は、一人あたり月に55,615円なので。

死亡保険で配偶者の老後の生活まで守るなら、死亡保険金額は、それを見込んだ金額に設定する必要があります。

また、従業員がいたり、リース物件を多数抱えていたり、取引先との関係によっては、事業主の死亡保険金で、事業の継続や整理もやらなければなりません。

経営者保険に詳しい専門家に相談しながら、必要十分な保障をご準備ください。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。「独立系FP」とは、特定の保険会社に所属しないFPのことです。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

基本から相談したいときにFP保険相談を、入りたい保険がだいたい決まっていて、商品選びをしたいときは保険ショップをお勧めします。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。