20代夫婦の生命保険

20代の夫婦が生命保険を検討するときに、意識した方が良いこと、注意した方が良いことを、教えてください。

生命保険への加入を失敗しないために、頭に置いていただきたい大切なことが、3点あります。

生命保険を検討するときにご注意いただきたいことはいろいろありますが、とくに大切なのが次の3つです。

- 生命保険は、「今必要か?」ではなく、「将来必要になるか?」で決めましょう。

- どうせ入るなら、早く入るほどおトクです。

- 一度保険に入ったら、新たに入り直さないのが基本です。

生命保険は、不安がリアルになる前に入るもの

少子高齢化社会を反映してのことか、最近、80歳まで入れる保険、85歳まで入れる保険、持病があっても入れる保険など、入りやすい商品が増加しています。

商品の品ぞろえが充実するのは良いことです。

しかし、厳しい言い方ですが、このような保険に入る人たちは、保険選びでは負け組です。

なぜなら、これらの保険に入ると、次のようなハンディキャップを負うことになるからです。

遅くなってから保険に入るデメリット

- 1回に払い込む保険料が割高。

- 加入する期間が短いのに、保険料総額は大きくなる。

- 付けたくても付けらけれない保障がある。

死亡や病気などのリスクが高くなってから保険に入ろうとすると、このような不利な条件を課されます(最悪の場合、加入を断られます)。

早く入るほど、保険料面でおトク

オリックス生命の医療保険を例に、保険料をシミュレーションしました。

25歳と70歳の男性が、入院給付金日額5000円・保険料終身払込の医療保険に入って、平均寿命の81歳までに払う保険料総額を比較しました。

| 25歳加入 |

|

|---|---|

| 70歳加入 |

|

70歳加入は、保障を受けられる期間が約5分の1ですが、払い込む保険料総額は、むしろ多くなっています。あきらかに損です。

いくら早く入る方がオトクとは言え、どんな保障が必要かを判断できないと、保険を検討できません。

たとえば、就職する前に、月々いくら積み立てられるかわかりませんし、子供ができる前に、必要な遺族のための保障を決められません。

20代~30代の間で、必要になりそうな保障が分かってきた時点で、速やかにご判断ください。

一度保険に入ったら、新たに入り直さない

生命保険会社や保険代理店は、定期的に保険を見直すこと(=そのときどきの最新の保険に入り直すこと)が、常識であるかのように説明します。

しかしこれは、保険を売りたい人たちの営業トークです。

そもそも、一生涯の保障として契約したのに、数年から十数年で使えなくなるとしたら、それは欠陥品です。

そういう欠陥品を販売する保険会社にご注意ください。

次の3点を意識することで、欠陥品を排除できます。

- 「一つの保険に、一つの保障」で入る。

- 更新型(将来保険料が上がる)には入らない。

- “最新”の保障内容の保険を避ける。

以下で、詳しく説明します。

複数の保障がパッケージになっている保険商品は、長もちしません。「一つの保険に、一つの保障」で入りましょう。

複数の保障が集まって一つの保険になっている商品は、見直しが必要になりやすいです。

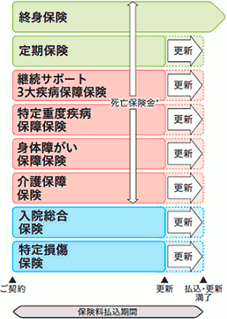

伝統ある生保会社に多いパッケージ型保険

パッケージ型の保険とは、図解すると、次のように複数の保険が集まってできている商品です。

このタイプは珍しくないどころか、明治・大正・昭和に創業した伝統ある生保会社のほとんどが販売しています(共済を含みます)。

このタイプの商品は、1つの保険契約で一通りの保障を準備できる手軽さが魅力です。

ところが、続けるうちに、保険としては致命的な欠陥が表面化します。

中でも最も深刻なのが、一部分が時代に遅れになると、保険全体が時代遅れになる恐れがある点です。

古くなった部分だけ交換できれば良いのですが、そういう良心的な商品はマレです。

その他にも、パッケージ型保険にはリスクがある

このタイプの保険商品には、他にも見過ごせないリスクがあります。

- 更新型の保険を含んでいることが多く、10年後に保険料が大幅に高くなる。

- 一つ一つの保険について、保障内容や保険料を、競合商品と比較できない。

- 保障の一部を変更しようとしても、思いがけない制限を受けることがある(保険料の最低限度など)。

1つの保険で、一通りの保障がそろうのは便利ですが、そのメリットに対して、デメリットが大きすぎませんか!?

保障ごとに別々に保険に入れば、柔軟に対応できる

保障ごとに別々に保険に加入することで、上にあげたリスクをほとんど回避できます。

たとえば、ソニー生命であれば、次のように、保険の種類ごとに商品を分けています。

- 終身保険

- 定期保険

- 養老保険

- 医療保険

- 特定疾病保険

- がん保険

- 外貨建保険

- 介護保険

- 変額保険

- 学資保険

- 個人年金保険

- 特約など

商品を小分けにして加入すると、保険証券など書類が多くなってしまいます。

とは言え、入っている保険の一部が時代遅れになっても、他の保険に影響しないので、長く続けやすくなります。

最新の保障内容の商品は、実は要注意です。そういうものほど、時代遅れになりやすいです。

医療保険やがん保険など、医療関係の保険では、最新の治療に対応していることを「売り」にする商品が多いです。

医療技術は日進月歩ですから、それに合わせて保険が進化するのは当然、と思われるかもしれません。

しかし、そういう保険は、年数が経過したら必ず時代遅れになります。

たとえば、医療保険の三大疾病一時金

ほぼすべての医療保険に、三大疾病(がん、急性心筋梗塞、脳卒中)のときに一時金が出る特約が用意されています。

詳しく調べると、急性心筋梗塞と脳卒中では「20日以上の入院」が一時金の条件になっている商品があります。

この20日以上という条件は、現時点では適切かもしれません。しかし、医学が発展して、いずれ20日以上の入院はまれになるかもしれません。

もしそうなったら、この一時金は時代遅れになります。

たとえば、がん保険の治療給付金

近年、治療給付金を備えるがん保険が増えています。保険会社が指定している治療を受けると、保険から一時金が出ます。

当然、現在反されているどの商品も、最新の治療法に対応できています。

しかし、今後開発されるがん治療までカバーできるかというと・・・そのときにならないとわかりません。

もし、現時点では想像できないような革新的な治療法が将来開発されたら、この給付金はゴミになってしまうかもしれません。

治療法に左右されない保障に絞って充実させる

2つの例が示すように、治療方法に左右される保障にはリスクがあります。

治療法は、進化し変化するからです。

一方、どんなに治療法が進化しても、入院とか、通院とか、手術といった言葉が持つ重みは、簡単には変わらないでしょう。

よって、入院給付金、手術給付金、通院給付金などの、ベーシックな保障に重点を絞って、20年後・30年後でも風化しない入り方を心がけてください。

20代のご夫婦に検討していただきたい保険と、ご留意いただきたい点を説明します。

保険が得意とする4つの分野に分けて、それぞれのポイントを説明します。

➀ 遺族の生活資金

遺族(配偶者、子供)のための教育費用や生活費用です。

子供のいる世帯では、親の年代に関係なく、この保障の必要性が高くなります。

専業主婦の世帯はもちろんですが、共働きの世帯でも、夫婦のどちらかが亡くなることで、これまで通りに働けなくなる恐れがあります。

収入保障保険、定期保険などが検討対象の保険です。

➁ 死後の整理資金

どんな人でも、必ず発生する費用です。

ただし、相続税が高額になるような資産家を除くと、高額になりにくいです。

とくに近年は、身内だけによるこじんまりとした葬式が多くなっているようです。

急に必要になったときに、200~300万円くらい動かせるお金があるなら、保険に入る必要性は低いです。

終身保険が検討対象の保険です。

➂ 医療費

20代の人にとって、医療保険やがん保険に入っても、近いうちに保険を使う可能性は低いです。

ただし、上でご説明したように、老後まで想定していずれ加入しそうなら、20代のうちに入る方がおトクです。

また、妊娠・出産でのトラブルに備えて、医療保険を検討される女性が少なからずいらっしゃいます。下のQ&Aで、注意点を説明しています。

➃ 生活資金(学資・老後)

検討の対象となる商品には、学資保険、個人年金保険、低解約返戻金型終身保険、一時払い商品などがあります。

他の金融商品と同じく、貯蓄型保険の利回りもこの数年低水準です。

しかも、主力商品は固定金利(加入した時の金利に固定される)です。元本保証はありますが、低い金利で固定されるので、魅力度は低いです。

ただし、定期預金など、他の金融機関の元本保証がある商品に比べると、利回りは少し上なので、迷うところです。

また、生命保険料控除が適用される入り方をすれば、節税になります。

元本保証にこだわるなら、貯蓄型保険は選択肢になります。

元本保証のある貯蓄型保険に入っても、利回りが低いために、老後の生活資金を貯めるのは難しいです。

ただし、20代から始めたら、年数をかけられるので、老後に入る頃にまとまった金額を手にできます。

もっとも、数十年にわたって低い金利が固定されることはリスクでもあるので(将来に金利が上昇したら、後悔するので)、おすすめしにくいです。

20代のご夫婦の保険についての、よくある疑問に、Q&A形式でお答えします。

20代既婚ですが、今のところ健康面での不安はなく、生命保険に入る必要はありますか?

結婚されていたら、年代に関係なく、生命保険をご検討ください。

ただし、「遺族の生活資金」の保険は、子供を作る前ですと保障内容を決められないので、後回しで良いでしょう。

「死後の整理資金」と「医療費」の保険は、どの年代で加入されても、ほとんどの方は老後に使われます。つまり、老後の備えという意味合いが強いので、いま健康に不安がなくても、ご検討ください。

「老後生活資金」の準備は、超低金利時代なので、保険を使う使わないにかかわらず、早く始めるほど有利です。

スタートが遅くなるほど、とれる手段が少なくなります。

20代の既婚男性は、生命保険にどのくらい入っていますか?

生命保険文化センター『生命保険に関する全国実態調査』(平成30年度)によると、29歳以下の世帯主加入率は76.4%です。

なお、この数字の中には、女性の世帯主がごく少数含まれているなど、少し誤差があります(実際は、もう少し高いと思われます)。

20代の既婚女性は、生命保険にどのくらい入っていますか?

生命保険文化センター『生命保険に関する全国実態調査』(平成30年度)によると、平均値は以下の通りでした。

- 加入率は、65.7%

- 加入件数は、1.4件

- 死亡保険金額は、678万円

- 入院給付金日額は、7,890円

加入率

既婚女性全体の平均が77.8%です。それに比べると少ないです。

加入件数

既婚女性全体の平均が1.7件です。それに比べると少ないです。

死亡保険金額

既婚女性全体の平均が758万円なのに対し、死亡保険金額は80万円少ないです。

入院給付金日額

既婚女性全体の平均は8,410円です。これと比べると、やや少ないです。

医療費だけでなく、治療中の生活費まで保障できる医療保険はありますか?

医療保険では、給付金の金額を設定できますが、不正防止のため、上限が設けられています。

そのため、医療保険で生活費などをカバーするのは難しいです。

そうした目的にあっているのが、就業不能保険です。病気・ケガなどで働けなくなったときの、収入減を保障する保険です。

そのほか、損害保険会社が販売している所得補償保険や、業界団体・組合などが販売している所得補償共済も候補になります。

20代の女性が医療保険に入るときに、注意すべきことはありますか?

妊娠・出産への備えとして医療保険に興味を持たれる方が少なくありません。

通常の検査や普通分娩は病気ではないので、医療保険は役に立ちません。役に立つのは、正常でない分娩(帝王切開など)や、病気を併発したときです。

ご注意いただきたいのは、妊娠する前に医療保険に入るということです。

妊娠してから加入申し込みすると、断られたり、かんじんの妊娠にかかわる病気を保障対象外にされたりと、不利に扱われる恐れがあります。

妊娠にともなう検査や普通分娩は、病気ではないので、健康保険(公的医療保険)も適用されません。

そのかわり、以下のような助成金制度を利用できます。

- 健診助成制度(自治体発行の妊婦健診補助券)

- 出産育児一時金(赤ちゃん1人当たり42万円)

- 児童手当(受給額は自治体による)

- 出産手当金(健康保険から出る所得保障)

- 育児休業給付金(雇用保険から受給)

保険は、何十年と続ける可能性があります。まちがった選択をしないよう、専門家を活用しましょう。

生命保険の難しいところいろいろありますがね、次の2点はとくにやっかいです。

- 「~になったら」という仮定が多すぎて、何が正解かの判断が難しい。

- 加入してから実際に使うまでの間に、数年以上のタイムラグがあるため、不良品に気がつきにくい。

商品の仕組みを理解することより、数々の「~になったら」という仮定をしっかり検討することの方が、ずっと難しいです。

そこで、一度は保険の専門家にじっくり相談することをおすすめします。

詳しいことは、

賢い生命保険の入り方

をご覧ください。