年代別生命保険の入り方

生命保険を検討するときに、年代別に、特に意識することはありますか?

加入する方の年齢によって保険料が異なるので、年齢は保険選びとは切っても切れない関係にあります。

また、年齢によって、世帯の形や社会的責任などが変わっていきます。そのことが、保険の選び方に大きく影響します。

年代ごとに、それぞれの保険の入り方、使い方をご案内しています。当てはまるページをご覧ください。

20代の生命保険の入り方

ご自分が当てはまる「詳細はこちら」をタップ(クリック)してください。

| 既婚 | 子供あり | 共働き |

| 専業主婦 | ||

| 子供なし | ||

| 独身 | ||

30代の生命保険の入り方

ご自分が当てはまる「詳細はこちら」をタップ(クリック)してください。

| 既婚 | 子供あり | 共働き |

| 専業主婦 | ||

| 子供なし | ||

| 独身 | ||

40代の生命保険の入り方

ご自分が当てはまる方をタップ(クリック)してください。

| 既婚 | |

| 独身 |

50代の生命保険の入り方

ご自分が当てはまる方をタップ(クリック)してください。

| 既婚 | |

| 独身 |

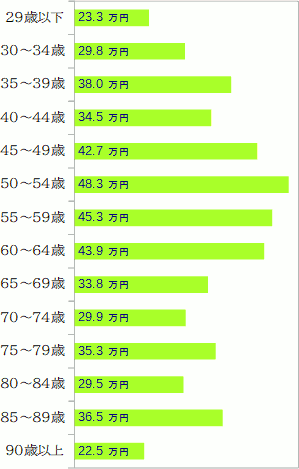

現状では、老後になって、世帯当たりの保険料負担は大きいようです。老後の負担を軽くする入り方を目指しましょう。

下図は、生命保険文化センターの平成30年度「生命保険に関する全国実態調査」をもとに、世帯あたりの毎月の生命保険料を、年代ごとに整理したグラフです。

このグラフを見て気になるのが、老後になっても、生命保険料の支出は意外と減っていないことです。

老後になって、収入が減るのに、支出が意外と減らないのは困りますね。

老後の保険料負担が大きくなる入り方をすると、生涯に負担する保険料の総額も大きくなりやすい点にも、ご注意ください。

老後の保障を確保しつつ、保険料負担を減らすことが、保険料節約の王道です!

老後の保険料負担を軽くするために、意識していただきたい3つのことがあります。

老後の保険料負担と、生涯保険料を下げるために、次のことにご留意ください。

- 必要な保険には、早めに(20代半ば~30代)加入する。

- 長く続けられる保険に、長く続けられる保障内容で入る。

- 原則として、保険の見直(新しい保険への入り直し)をしない。

いくつか補足説明をします。

保険は、必要性を痛感し始める前に加入する

生命保険や医療保険は、年齢が高くなり、病気等の危険性が高くなってから入ると、保険料が高くなります。

1回あたりの保険料が高くなりすぎると、終身払込(亡くなるまで保険料を払い続ける)を選ばざるを得なくなります。

その結果、老後になっても、保険料の出費が減らなくなってしまいます。

良い保険とは、長く続けられる保険

保険会社や代理店の担当者は保険を売りたいので、「見直す(新しい商品に入り直す)のが常識」という姿勢で説明しがちです。

保険は何十年と続けますから、そのうちに経年劣化するのは当然と思えるかもしれません。

でも、そんな説明を真に受けないでください。商品の選び方や保障内容の設計次第で、保険の寿命は長くも短くもなります。

たとえば、次のような保険商品は、寿命が短くなりやすいので要注意です。

- 更新型の保険全般。

- 最新の保障が自慢の医療保険やがん保険。

中立性の高い保険のプロに相談し、こちらの希望をしっかりと伝えましょう。

インターネットで加入できる保険商品も増えていますが、一生涯続ける保険を選ぶときは、保険のプロに相談し、納得して選ぶことをおすすめします。

相談するなら、おもだった複数の保険会社の商品を扱っている、FP(ファイナンシャル・プランナー)相談か全国チェーンの保険ショップをおすすめします。

彼らとて、完全に中立という立場ではないかもしれませんが、こちらの希望がはっきりしていれば、それを尊重してくれます。

詳しくは賢い生命保険の入り方

をご覧ください。