収入保障特約はお勧めできない

収入保障保険は、世帯主が亡くなったときの、遺族のための保険として、もっとも合理的です。

子どものいる世帯で、世帯主(=収入の要になる人)が亡くなったら、遺された家族の生活費や子どもの養育費が心配になります。

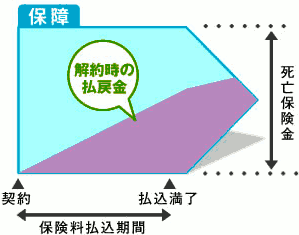

遺族が安心して生活できる金額(=必要保障額)は、通常図のように推移します。

図の、下の部分(葬式代、死後の整理資金)は、年齢とか世帯の構成とかに関係なく必要な保障です。

この部分は、一生必要ですし、準備しなければならない金額は、さほど変動しません。

そこで、保険で対策するときは、通常は終身保険が採用されます。

それ以外の部分は、世帯の状況によって刻々と変動します。

特に影響が大きいのは、子どもの誕生と成長です。誕生したら一気に増えて、成長とともにジワジワと減ります。

子どもが経済的に自立するまでは、大きな保障が望ましいです。ただし、それが必要な期間は、区切られています。

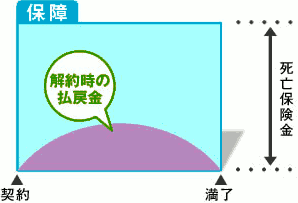

かつては定期保険で対処するのが主流でした(今も、すたれたわけではありません)。

ただし、定期保険は死亡保険金額(亡くなったときに保険から出る金額)が一定です。

実際には、必要保障額は年々減少しますから、そこにムダがあります。

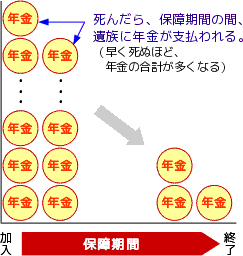

そんな定期保険のムダを解消したのが、収入保障保障です。

収入保障保険では、世帯主が亡くなったときに、まとまった金額の死亡保険金が出るのではなく、保険期間が終わるまで(60歳とか65歳とかまで)、毎月決まった金額をお給料のように受け取ることができます。

早く亡くなったら、受け取る総額は大きくなります。遅く亡くなったら、受け取る総額は少なくなります。

このような形で、死亡保険金額は合理的に調節されます。

減ることを心細く感じられるかもしれませんが、ムダがないぶん保険料は安くなります。

というわけで、

子どものいる一般的な世帯の保険として、《終身保険》と《収入保障保険》の組み合わせが、第一の選択肢になっています。

収入保障保険を特約として組み込む商品も、数多く登場しています。

現在、収入保障保険を、単体の商品として販売しているのは、主にカタカナ生保・損保系生保です。

カタカナ生保・損保系生保というのは、保険が自由化された1998年頃かそれ以降に設立された生命保険会社で、保険ショップや金融機関の窓口などで、保険商品を販売しています。

しかし、それ以外の保険会社や共済が、まったく収入保障保険に手を出していないわけではありません。

収入保障特約

目にする機会が多いのは、各保険会社や共済の主力商品の中に、特約として収入保障保険を取り入れるパターンです。

各社とも、収入保障保険が登場する前から、すでに死亡保険の主力商品を持っています。

収入保障保険がいかに合理的な仕組みであろうと、それまでの主力商品と置き換えることは困難です。すでに、たくさんの加入者を抱えていますから。

よって、収入保障保険を特約として取り組むのは、わりと自然な流れです。

具体例をあげると・・・

- 家計保障年金特約(明治安田生命)

- 収入保障特約(フコク生命)

- 収入保障保険特約(大樹生命)

- 新長期生活保障保険・長期生活保障保険(朝日生命)

- 家族収入保障特約(JA共済) ....等々

ちなみに、朝日生命の〈新長期生活保障保険〉〈長期生活保障保険〉は、正確には特約ではなく、パッケージ型保険商品『保険王プラス』を構成する部品という扱いです。

収入保障特約にはリスクがある

上の特約の中身をチェックすると、独自の工夫が加えられて、魅力的なものがいくつかあります。

名前をあげていないものの中にも、そうした特約はあるでしょう。

しかし、これらの収入保障特約は、原則としてお勧めできません。

なぜなら、特約には、以下のようにリスクがあるからですす。

複数の保険のセット商品には、お宝もあればゴミもある

収入保障特約がある保険商品は、例外なく、複数の保険がセットになっている、パッケージ型商品です。

パッケージ型商品の中には、他社と比べて良い保険もあれば劣る保険も含まれています。玉石混交です。

しかも、複雑に組み立てられているので、普通の消費者では、どれが玉でどれが石ころなのか、判断つきません。

収入保障保険は、遺族の生活を支える大切な保険です。中身や保険料を吟味して、良いものを選びたいです。

その方が、保険料の節約にもつながります。

そのためには、単体の収入保障保険を競合と比較しながら、選び抜きたいです。

特約には、さまざまな制約が・・・

特約はあくまでも脇役です。

主契約(メインの保障)が消滅したら、特約も自動的に消滅します。

たとえば、終身保険に、収入保障特約を付けたとして、加入後に終身保険だけが不要になっても、解約できません。そんなことをしたら、収入保障特約も自動的な消滅するので。

終身保険と収入保障保険とに、別々に入っておけば、こんなことは起こりません。

また、特約やパッケージ型商品の場合、保障内容を変更するときに、制約を受けることがあります。

思いがけないルールがあって、保険金の金額や保険期間などを、望みどおりに変更できないことは、よくあります。

先々何が起きるかわかりません。柔軟に対処できる入り方をしておきましょう。

主要な保険は、別々の商品で加入する

加入するときには、複数の保険が集まったセット商品は便利です。

1回の手続きで、必要な保険にまとめて加入できます。保険証券は1枚だけだし、窓口も一か所です。

しかし、死亡保険や医療保険などは、長く続ける保険です。数十年とか、一生涯続ける可能性があります。

その間に、内容を大きく変更したくなることが、何度か起こるはずです。

そのときに、思い通りにならないのは困ります。

ようやく保険を使う年代になったときに、希望に沿った形で使えなければ、がっかりです。

そのための第一歩として、

終身保険、収入保障保険、医療保険といったような柱になる保険は、別々の商品に加入されることを、強くお勧めします。

伝統的な生保や共済は、セット商品を売りたがる

特に警戒したいのが、伝統的な生命保険会社(かんぽ生命、日本生命、明治安田生命、第一生命、住友生命・・・)と共済です。

これらは、主力商品が、セット商品とかパッケージ型商品です。100%そういう商品を勧められます。

もちろん、単体商品も扱っています。会社名だけで毛嫌いすることはありませんが、先になって後悔しないよう、慎重に検討してください。

保険のプロに相談するなら、中立性が高く、商品を比較できるところを選びましよう。

わかりにくい保険だからこそ、中立な立場で助言してくれるプロに相談したいです。

保険ショップか独立系FP

保険を販売する人たちを、中立性と商品知識の2つの角度から分類したのが下の図です。

お勧めしたいのは、赤い文字の「保険ショップ」または「独立系FP」です。ここでの「保険ショップ」は、全国チェーンかそれに近い規模のものを指します。

| 保険ショップ |

|

|---|---|

| 独立系FP |

|

担当の人が公正な人柄で、勉強熱心であっても、こちらに勧めてくるのは自分が販売できる商品です。結局はかたよってしまいます。

また、販売できない商品については、保障プラン設計や見積作成の機会がないので、商品知識が深まりません。

できるだけ多くの保険会社の商品を取り扱えるプロに相談するのが無難です。

お勧めしたい保険のプロはこちら

保険ショップ・チェーンには、凄腕の営業マンだった人が設立した、営業色の強いチェーンが多いです。

そんな中、「保険見直し本舗」は、やみくもに店舗を増やすのではなく、サービスネットワークを丁寧に拡大させています。

FPを無料で紹介するサービス

家計のプロを認定する公共性の高い資格が、FP技能士(国家資格)やAFP、CFPです。そして、そんな家計のプロを無料で紹介してくれるのが、FP紹介サービスです。

このサイトでは「保険マンモス」をお勧めしています。

開始から20年に満たない若い業界ですが、「保険マンモス」はもっとも早くスタートしたサービスの一つで、実績を積み重ねています。