各社の収入保障保険を比較し、候補に加えたい商品をご案内

収入保障保険は複雑な仕組みを持っていますが、商品を比較するときには、2つの点に注目してください。

収入保障保険の仕組みは、けっこう複雑です。ただし、各社の商品を比較すると、保障内容の違いは、そんなに大きくありません。

各社の収入保障保険を比較する場合、重要な着眼点は、以下の2つです。

- 設定可能な確定保証期間。

- 保険料の割安感。

たった2つですが、それでも、それぞれの方々のニーズによって、商品の比較のやり方、選び方は複数パターンに分かれます。

以下で、具体的に説明します。

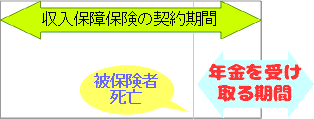

収入保障保険を難しく見せるのが、確定保証期間です。実は、オマケみたいなものなので、難しく考えることはありません。

収入保障保険は、保障期間に限りがあります。

仮に保障期間終了の1ヵ月前に被保険者が亡くなったら、保障を受けられる期間はたったの1ヵ月・・・となってしまいます。

それでは不便なので、確定保証期間が設けられています。

確定保証期間とは

たとえば、確定保証期間を2年にすると、いったん年金が開始されたら、たとえその途中で保障期間が終わっても、2年間は年金をもらうことができます。

ほとんどの収入保障保険には、確定保証期間が設けられています。

ただし、期間の長さは商品毎に異なっていて、1年、2年、5年、10年といったところです。

選択肢が複数あって、しかも、商品によって取り扱いが異なるので、迷うポイントになりやすいです。

特別な事情が無ければ、最短の1年でOK

確定保証期間があると安心ですが、その期間が長くなるほど、保険料も高くなります。ムダに長くすることはありません。

収入保障保険に入るときに、将来を見越したしっかりした保障プランになっていたら、確定保証期間は1~2年で、乗り切れるはずです。

むしろ、確定保証期間が無くてもだいじょうぶなくらいに、保障プランを深く検討していただきたいです。

確定保証期間を長くしたいハッキリとした理由(これから子供が増えるかもしれない、とか)が無い限り、その商品で設定できる最短の期間でOKです。

保険料節約なら、確定保証期間1年にできる商品

保険料のムダなく収入保障保険に加入するなら、確定保証期間を1年に指定できる商品に注目です。

保険料の安い商品を探すと、確定保証期間が1年のものが優勢です。

主要な商品として、以下があります。

- オリックス生命『収入保障保険Keep(キープ)』

- T&Dフィナンシャル生命『家計にやさしい収入保障』

- チューリッヒ生命『収入保障保険プレミアム』

- 三井住友海上あいおい生命『&LIFE 新収入保障』

一番下の三井住友海上あいおい生命には、『&LIFE 新総合収入保障』という商品もあります。こちらは、死亡保障に加えて、障害保険金や介護年金もついているので、保険料はけっこう高くなります。

多くの収入保障保険では、健康状態(血圧や肥満度)や喫煙の有無によって、保険料が割り引かれます。

収入保障保険には各社力を入れているようで、多くの保険会社で、保険料の割引制度を設けています。各社の基準で、健康状態(血圧や肥満度)のいい人や非喫煙者などの保険料を割り引いてくれます。

割引制度はうれしいですが、そのおかげで、保険料の比較は複雑になります。加入する人の健康状態や喫煙の有無によって、おトクな商品が異なるからです。

加入する人を4パターンに分けて、それぞれについてお勧めの商品名をあげます。比較検討するときに、候補に加えてください。

タバコを吸わなくて、血圧や肥満度が良好な人向け

タバコを吸う習慣が無くて、かつ血圧と肥満度(BMI)が優良なら、以下を候補に加えてください。最大幅の割引を受けることができます。

商品名の下に、割引を受けるための条件を付記しています。

| SOMPOひまわり生命『じぶんと家族のお守り』 | |

|

|

| T&Dフィナンシャル生命『家計にやさしい収入保障』 | |

|

|

| チューリッヒ生命『収入保障保険プレミアム』 | |

|

|

BMIは、肥満度を判定するための基準です。以下の計算式で算出します。

BMI = 体重kg ÷ (身長m) 2

チューリッヒ生命にはBMIの条件がないので、他の2つの商品と比べて、よりゆるく見えます。

しかし、血圧の条件は、3社中最も厳しいです。

参考までに、35歳男性が、受取額月15万円、60歳までの保障、という設定で加入するときの、通常の保険料と、上の割引を受けたときの保険料(月額)を比較して、表にしました。

| 通常価格 | 割引後 | |

|---|---|---|

| SOMPOひまわり生命 | 5,295円 | 3,735円 |

| T&Dフィナンシャル生命 | 4,950円 | 3,495円 |

| チューリッヒ生命 | 5,460円 | 3,480円 |

確定保証期間は、SOMPOひまわり生命だけが2年で、 他の2社は1年です。その分、SOMPOひまわり生命の保険料が、わずかに高いです。

血圧・肥満度には自信がないが、タバコを吸わない

血圧と肥満度(BMI)の条件をクリアできなくても、タバコを吸わなければ、そこそこ大きな割引を受けられます。

| アフラック『家族毎月届く生命保険GIFT(ギフト)』 | |

| 1年以上喫煙がなくて、同社の検査をクリアする。 | |

| SOMPOひまわり生命『じぶんと家族のお守り』 | |

|

|

| メットライフ生命『収入保障保険マイディアレスト』 | |

|

|

メットライフ生命だけ「2年以上」なので、条件が厳しく見えます。ただし、年齢やプランによっては、検査を受ける必要がないので、他の2社よりすんなり条件をクリアできることもあります。

SOMPOひまわり生命には、加入後も、健康状態によって保険料割引率の変更可能な仕組みがあります(「健康☆チャレンジ!」制度)。

加入してから、血圧・肥満度の基準をクリア出来たら、保険料は遡って安くなります。

参考までに、35歳男性が、受取額月15万円、60歳までの保障、という設定で加入するときの、通常の保険料と、上の割引を受けたときの保険料(月額)を比較して、表にしました。

| 通常価格 | 割引後 | |

|---|---|---|

| アフラック | 6,255円 | 4,320円 |

| SOMPOひまわり生命 | 5,295円 | 4,290円 |

| メットライフ生命 | 5,400円 | 4,200円 |

確定保証期間は、アフラックが6年(2年も選択可能)、SOMPOひまわり生命が2年、メットライフ生命が5年です。

確定保証期間を考えると、メットライフ生命がもっともオトクですが、金額の差はわずかです。

血圧・肥満度は優良だが、タバコを吸う

血圧と肥満度(BMI)の条件をクリアできるけれど、タバコを吸うという人も、商品によっては割引を受けられます。

| オリックス生命『収入保障保険Keep(キープ)』 | |

| オリックス生命に割引制度はないけれど、割引のある他社より安価になる。 | |

| T&Dフィナンシャル生命『家計にやさしい収入保障』 | |

|

|

上表にも書きましたが、オリックス生命には、健康体や非喫煙の割引制度がありません。

それでも、もともとの料金設定が低いので、割引制度がある他社と比べて、有利です。

逆に言うと、健康体であっても、タバコを吸うなら、保険料はそんなに安くならない、ということです。

参考までに、35歳男性が、受取額月15万円、60歳までの保障、という設定で加入するときの、通常の保険料と、上の割引を受けたときの保険料(月額)を比較して、表にしました。

| 通常価格 | 割引後 | |

|---|---|---|

| オリックス生命 | 4,425円 | 4,425円 |

| T&Dフィナンシャル生命 | 4,950円 | 4,725円 |

確定保証期間は、どちらも1年です。オリックス生命は、5年も選択可能です。

血圧・肥満度・喫煙の有無を気にしなくてよい商品

血圧・肥満度の条件をクリアできそうになく、かつ喫煙をされる方々向けの、お勧めの商品です。

もちろん、生命保険に加入できる、標準的な健康条件をクリアする必要はあります。

割引を受けないなら受けないで、保険料がそこそこ安い商品は見つかります。

| オリックス生命『収入保障保険Keep(キープ)』 | |

| オリックス生命に割引制度はありません。 | |

| SOMPOひまわり生命『じぶんと家族のお守り』 | |

| 割引制度はありますが、割引なしでも、保険料はそこそこ安くなります。また、加入後でも、健康状態によって保険料割引率の変更可能。 | |

| T&Dフィナンシャル生命『家計にやさしい収入保障』 | |

| 割引制度はありますが、割引なしでも、保険料はそこそこ安くなります。 | |

| 三井住友海上あいおい生命『&LIFE 新収入保障』 | |

| 三井住友海上あいおい生命に、割引制度はありません。 | |

4商品をあげましたが、保険料の安さだけなら、オリックス生命『収入保障保険Keep(キープ)』が頭一つ抜けています。

参考までに、35歳男性が、受取額月15万円、60歳までの保障、という設定で加入するときの保険料(月額)を、下のように比較しました。

| 保険料 | |

|---|---|

| オリックス生命 | 4,425円 |

| SOMPOひまわり生命 | 5,295円 |

| T&Dフィナンシャル生命 | 4,950円 |

| 三井住友海上あいおい生命 | 5,205円 |

オリックス生命は、確定保証期間を5年にしても、4,665円なので、他の3社より安くなります。

なお、確定保証期間は、SOMPOひまわり生命が2年で、残りは1年です。よって、SOMPOひまわり生命がやや高くなっているのは、しかたがありません。

また、SOMPOひまわり生命には、加入後に非喫煙や健康基準をクリア出来たら、保険料が遡って安くなる、独自の割引制度があります(「健康☆チャレンジ!」制度)。

数ある保険商品の中から、ご自分に合った保険を賢く選択する方法は、こちらをご覧ください。

収入保障保険は、複雑な仕組みを持っている保険です。ただし、保険会社による商品内容の違いが少ないので、着眼点は「確定保証期間」と「保険料(割引制度)」の2点に絞ることができます。

それでも、上でご覧いただいたように、候補となる商品は複数になります。

この後は、見積もりをとっていただいて、保険の専門家の助言をもらいながら、比較・検討してください。

生命保険を比較して選ぶ、手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。