医療保険って、実はこんなもの

医療保険の保険料格差が広がっています。不用意な選び方をすると、保険料は2倍以上に!必ず比較して、おトクな医療保険を選びましょう。

似かよった保障内容であっても、保険会社によって、保険料には大きな差があります。

特に、伝統的な国内生保(日本生命、第一生命、明治安田生命、住友生命、朝日生命、三井生命など9社)は割高な傾向があります。

2つの例をご覧ください。

日本生命 vs アフラック

30歳女性が、入院1日あたり10,000円、保険料払い込み60歳までで、医療保険に加入したときの月々の保険料です。

| 日本生命 |

14,220

|

| アフラック |

7,030

|

2倍以上の差があります。

住友生命 vs FWD生命

30歳女性が、入院1日あたり10,000円、保険料払い込み終身で、医療保険に加入したときの月々の保険料です。

| 住友生命 |

7,285

|

| FWD生命 |

4,568

|

こちらは約 1.6倍の差になりました。

医療保険は、何歳で加入しても、生涯に支払う保険料の合計は大きく変わりません。であれば、早く加入した方が、長い期間保障がある方がおトクです。

アフラックの医療保険で、実際に試算してみました。

85歳まで医療保険を継続するとして、加入年齢ごとに、月々の保険料と、一生涯に支払う保険料の合計を表にまとめました。

| 加入する年齢 | 月々の保険料 | 85歳までの合計 |

|---|---|---|

| 25歳 | 1,728 | 1,244,160 |

| 35歳 | 2,012 | 1,207,200 |

| 45歳 | 2,662 | 1,277,760 |

月々の保険料は、加入年齢が若いほど安くなります。一方、85歳までの合計を比べると、差は大きくありません。

であれば、早く加入した方が、長い期間保障がある方がおトクです。医療保険の加入を後回しにする理由は無さそうです。

老後の保険料負担は40代前半並み。老後の負担をできるだけ減らすなら、医療保険に早めに加入して、60歳か65歳までに保険料の支払いを終わらせましょう。

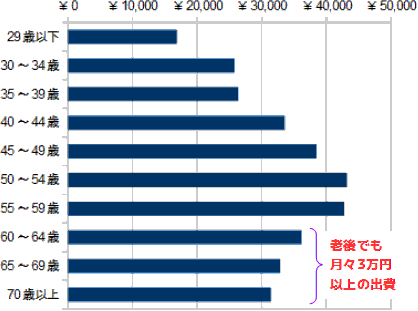

生命保険文化センターの平成24年度「生命保険に関する全国実態調査」をもとに、年代ごとの 世帯あたりの毎月の生命保険料を、グラフにしました。

60代以降になっても、保険料は意外と下がりません。40代前半並みです。

老後の保険料負担を減らすには、終身払い(保険料を一生払う)の保険をできるだけ減らす必要があります。

保険料を60歳あるいは65歳までに払い終えてしまえば、老後の保険料負担はなくなります。

ただし、保険料の支払いが60歳あるいは65歳で終わるような契約にすると、支払っている期間中の月々の保険料はそれだけ高くなります。そのために、終身払いを選ぶ人が多くなっています。

一般の世帯で、40代後半以降に医療保険に加入すると、終身払いを選ぶ可能性が高くなります。

老後の保険料負担を少しでも軽減するためには、できるだけ若いうちに加入することをおすすめします。

健康に不安を感じ始めてから医療保険を検討するのでは、手遅れになるかも。加入できないこともあります。加入できても、保険料が割高に!

生命保険も医療保険も、健康状態が良くないと、保険料が割り増しになり、もっとひどいときは加入を断られてしまいます。

いつかは入るつもりでいるなら、健康なうちに入りましょう。

ご参考までに、アフラックの医療保険で、実際に試算してみました。

健康な人と、健康状態が良くない人の保険料を、加入年齢ごとに表にまとめました。また、85歳まで保険を続けるときの、一生涯に支払う保険料の合計も計算しました。

《 健康な人 》

| 加入する年齢 | 月々の保険料 | 85歳までの合計 |

|---|---|---|

| 35歳 | 2,012 | 1,207,200 |

| 45歳 | 2,662 | 1,277,760 |

《 健康状態が良くない人 》

| 加入する年齢 | 月々の保険料 | 85歳までの合計 |

|---|---|---|

| 35歳 | 4,147 | 2,488,200 |

| 45歳 | 4,478 | 2,149,440 |

上下の表を見比べると、二倍近い差があります。

数ある保険商品の中から、ご自分に合った保険を賢く選択する方法は、こちらをご覧ください。

生命保険会社は40社以上あります。その中から、ぜひ見積もりをとっていただきたい会社を、保険の種類(医療保険、終身保険・・・とか)別に厳選しても、4~5社は残りそうです。

ご自分に合った保険を選んでいただくためには、ここでご案内しているような保険商品の見積もりを、一通り集めて比較して判断いただくしかなさそうです。

生命保険を比較して選ぶ、手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。