心疾患の入院の費用は、怖くない

三大疾病は、日本人がかかりやすく、生死にかかわる重い病気、という点では共通しています。しかし、望ましい治療費の準備方法は、病気によって異なります。

三大疾病(がん、心疾患、脳血管疾患)は、日本人がかかりやすく、生死にかかわる重い病気です。それだけに、医療保険の中では特別扱いされています。

医療保険の標準的な保障とは別に、三大疾病用の保障や特約がいろいろと用意されていて、選べるようになっています。

保障を充実させるための選択肢が豊富であることは、良いことでしょう。しかし、医療保険を検討するときに、迷う原因にもなります。

三大疾病に備えるために、医療保険の標準的な保障では不十分なのか?三大疾病対策として医療保険の保障を厚くする必要があるとしたら、どの保障や特約を選択したらいいのか?

このページでは、三大疾病のひとつ、心疾患について、その特徴と望ましい治療費の準備方法をご案内します。

三大疾病の中でもっとも患者数が多く、日本人の死因第2位の病気です。

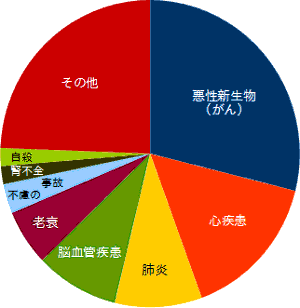

厚生労働省『人口動態統計』(平成26年)から、日本人の死因のランキングを円グラフにしました。

1位はがんで、28.9%を占めています。そして、がんに続くのが心疾患です。全体の15.5%です。

生死にかかわる大きな病気です。

続いて、患者数をご覧いただきます。

心疾患の患者数は、三大疾病の中では最多です。

厚生労働省『患者調査』(平成26年)から、日本人がかかりやすい病気の上位15をランキングし、その患者数を抜き出したのが、下の表です。水色の背景が三大疾病です。

| 順位 | 病名 | 患者数 |

|---|---|---|

| 1位 | 高血圧性疾患 | 10,108,000人 |

| 2位 | 歯肉炎・歯周病 | 3,315,000人 |

| 3位 | 糖尿病 | 3,166,000人 |

| 4位 | 高脂血症 | 2,062,000人 |

| 5位 | う蝕(虫歯) | 1,846,000人 |

| 6位 | 心疾患 | 1,729,000人 |

| 7位 | 悪性新生物(がん) | 1,626,000人 |

| 8位 | 脳血管疾患 | 1,179,000人 |

| 9位 | 喘息 | 1,177,000人 |

| 10位 | 気分(感情)障害 | 1,116,000人 |

| 11位 | 統合失調症など | 773,000人 |

| 12位 | 骨折 | 580,000人 |

| 13位 | アルツハイマー病 | 534,000人 |

| 14位 | 慢性腎不全 | 296,000人 |

| 15位 | 肝疾患 | 251,000人 |

心疾患の患者数は、三大疾病の中でもっとも多いです。う蝕(虫歯)のすぐ下に位置していますから、予想以上に身近な病気です。

心疾患による入院は、治療費の面では、それほど警戒する必要はありません。医療保険の最低限の保障でも、対応できます。

心疾患は命かかわる病気です。心疾患で入院するとなると、いろいろ心配になります。

入院1日あたりの医療費を、三大疾病で比較すると、心疾患が飛びぬけて高額です。それだけ難度の高い治療が施される、ということでしょう。

心疾患は入院1日あたりの医療費が大きい

厚生労働省『医療給付実態調査』(平成26年)から、三大疾病の1日あたりの医療費を引用します。金額は、健康保険や高額療養費制度を適用する前の実費です。

| 病名 | 1日あたりの医療費 |

|---|---|

| 脳血管疾患 | 29,935 |

| 心疾患 | 87,196 |

| 悪性新生物(がん) | 50,509 |

| 全体の平均 | 32,649 |

心疾患の費用は、三大疾病の中でも、あらゆる入院の中でも、飛びぬけて高額です。

心疾患は、入院日数が短い病気

心疾患の、入院1日あたりの治療費は飛びぬけて高額ですが、入院日数は短いようです。

厚生労働省『患者調査』(平成26年)より、三大疾病の平均入院日数を抜き出しました。

| 病名 | 平均入院日数 |

|---|---|

| 脳血管疾患 | 89.5日 |

| 心疾患 | 20.3日 |

| 悪性新生物(がん) | 19.9日 |

| 全体の平均 | 31.9日 |

心疾患の平均入院日数は、病気・ケガ全体の平均よりも短いです。

高額療養費制度を使えば、自己負担は安く出来る

健康保険に加入していたら、高額療養費制度を利用できます。この制度では、年齢や所得等によって、1ヶ月あたりの自己負担の上限額が、決まります。わたしたちの月あたりの負担は、その上限額を超えることはありません。

1ヶ月単位で上限額が決まっているので、どれだけ高額な治療を受けたとしても(ただし、健康保険の適用される治療に限ります)、入院期間が1ヶ月以内であれば、自己負担する費用は、高額療養費制度の1ヶ月分の限度額までになります。

たとえば、70歳以下の平均的な所得の人が、がんで20日間入院した場合と、心疾患で20日間入院した場合の自己負担額を、上の表の金額をもとに試算します。

| 医療費の実費 | 自己負担額 | |

|---|---|---|

| がん | 986,880 | 80,100+(986,880-267,000)×0.01

=87,299 |

| 心疾患 | 1,705,780 | 80,100+(1,705,780-267,000)×0.01

=94,488 |

20日間の医療費の実費は70万円以上、心疾患の方が高くなっています。

ところが、高額療養費制度による自己負担額は、もちろん心疾患の方が高くなっていますが、7,000円程度の差でしかありません。

このように、高額療養費制度は、医療費が高額でも入院期間が短ければ、自己負担額をおさえられる仕組みになっています。

よって、入院日数が短期間に収まりやすい心疾患の場合、医療保険に標準で組み込まれている保障があれば、医療費の自己負担分を、ほぼまかなうことができるでしょう。

心疾患では、通院治療でかかる医療費のことを、頭に置いておく必要があります。

上の通り、心疾患の入院費用は、医療保険の最低限の保障でも、対応できそうです。しかし、それで安心するわけにはいきません。

というのは、心疾患は、1回の入院で完治するような、簡単な病気ではないからです。

退院後も、通院などで治療が続く危険が大きい

厚生労働省『患者調査』(平成26年)をもとに、三大疾病の退院後の行き先をまとめたグラフです。

3つの病気とも、ほとんどの患者は、退院後も何らかの形で治療を続けています。

一番右の心疾患は、転院(他の病院へ移る)が少ないのは不幸中の幸いですが、90%以上の人たちが、退院後も治療を継続しています。

心疾患の治療費のことを考えるとき、入院以外でかかる医療費のことを、頭に置いておく必要があります。

詳しくは、次のページでご案内します。