保険料がもどる医療保険を比較

4つのお金がもどってくる医療保険。どれがオトクなのでしょうか?具体的に見積もりながら、比較しました。

保険料がもどってくる医療保険と保険料が全額もどる医療保険で、2つのタイプの、お金がもどってくる医療保険をご紹介しました。

このページでは、保険料を具体的に比較しながら、それぞれの長所短所や選ぶポイントをご案内します。

なお、健康還付給付金がある東京海上日動あんしん生命『メディカルKit R』とメディケア生命『メディフィット リターン』は、お金の戻る仕組みがほとんど同じなので、東京海上日動あんしん生命『メディカルKit R』を代表とします。

よって、それぞれのページで採り上げた5商品のうち、4商品で比較を行います。

お金がもどってくる4つの医療保険

あらためて、それぞれの特徴を簡単にまとめました。

| アフラック 『医療保険EVER Prime』 |

生存している限り、3年ごとに3万円もらえる。 |

| FWD生命 『FWD医療』 |

5年ごとに、医療保険からお金を受け取っていなければ、入院給付金日額の20日分をもらえる。 |

| メットライフ生命 『マイ フレキシィ』 |

5年ごとに、10日分以上入院して保険を使っていなければ、入院給付金日額の10日分をもらえる。 |

| 東京海上日動あんしん生命 『メディカルKit R』 |

加入するときに決めた年齢(60~80歳の間)になると、それまでに払い込んだ保険料の全額がもどってくる。 |

こうしてまとめると、東京海上日動あんしん生命『メディカルKit R』の仕組みが強烈に見えます。

実際は、どれがオトクなのか、具体的にシミュレーションをして、比べてみました。

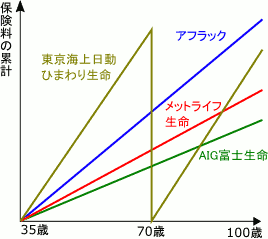

4つの医療保険の保険料累計

35歳の女性が、4つの医療保険に加入したときの保険料累計を、それぞれ試算しました。

東京海上日動あんしん生命『メディカルKit R』は、70歳のときに、それまでに払い込んだ保険料全額を受け取る条件で、計算しています。

まず、各医療保険の、月々の保険料は下表のようになります。

| 医療保険 | 月々の保険料 |

|---|---|

| アフラック | 2,844 |

| FWD生命 | 2,700 |

| メットライフ生命 | 2,240 |

| 東京海上日動あんしん生命 | 3,630 |

続いて、保険会社に払い込む保険料累計の変化を表したグラフです。

普通の医療保険は、月々の保険料と累計額は比例します。

しかし、東京海上日動ひまわり生命は、その特殊な仕組みゆえに、線の動きも独特です。

何歳まで保険を続けるかによって、他の商品との損得は入れ替わります。

東京海上日動ひまわり生命は、途中解約という選択肢も

東京海上日動あんしん生命『メディカルKit R』や、同じ仕組みのメディケア生命『メディフィット リターン』のように、所定の年齢にまとまってお金(健康還付給付金)がもどってくるタイプの商品では、お金を受け取ると同時に解約する、という選択肢があります。

解約すると、医療保険は消滅してしまいます。

そのかわりに、もどってきたお金(健康還付給付金)を、今後の入院費用のために、預貯金として貯めておきます。

当然ですが、それ以降の保険料の出費は無くなります。

もちろん、もどってくる金額が少なければ危険なので、慎重に判断しなければなりません。

とは言え、国民平均くらいの入院費用であれば、カバーできる可能性は高いです。

どれがオトクかを、客観的に決められない

上の表を見ると、FWD生命がもっともオトクなように見えます。しかし、そうとは限りません。

上の表は、医療保険から1回も保険金・給付金を受け取らない、と仮定して試算しました。しかし、現実的に、そんなにうまくいく(=大きな病気に全くかからない)とは限りません。だからこそ、医療保険が必要なわけですし・・・

FWD生命とメットライフ生命は、入院して保険を使うと(メットライフ生命は10日以上の入院)、その5年分の給付金はもらえない、というルールになっています。

どのくらい保険を使うかは、個人差があるし、やってみなければ分かりません。結局のところ、アフラックを除く3社について、どれがもっともオトクかを、客観的に決めることは難しいです。

あとは、それぞれの人の価値観で、納得できるものを選んでいただくしかありません。

医療保険選びでは、各社の見積もりを比較して、納得して決断しましょう。そのために、保険のプロの活用を、お勧めします。

医療保険は、一生付き合うかもしれない保険です。だからこそ、どれがニーズに合っているか、どれがオトクかを判断するにも、長期的な視点から検討を重ねたいものです。

また、上でご案内したように、各社の商品内容は、似ているようでありながら、具体的な金額にすると、明確な違いがあります。

保険に不慣れな人が、シミュレーションするのはけっこうな負担になります。そして、計算ミス、判断ミスの心配があります。

保険の専門家を上手に活用することをオススメします。そのための手軽で安心な方法は、

賢い生命保険の入り方

をご覧ください。